和谐汽车(03836)季度业绩大逆转。

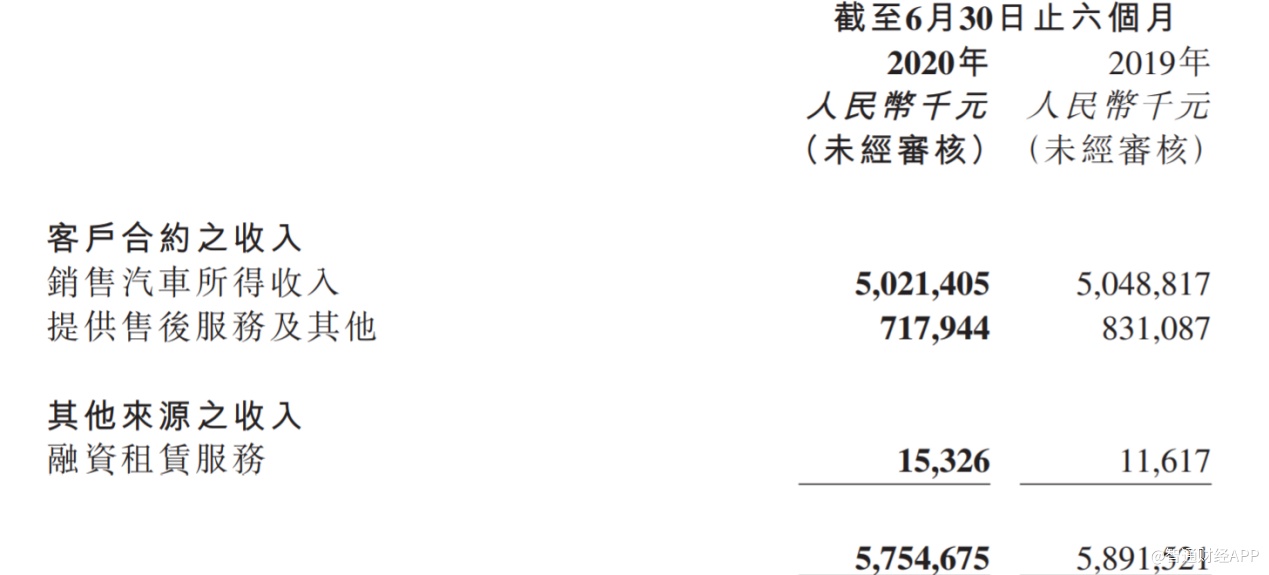

8月25日,和谐汽车发布2020年上半年财报。数据显示,其报告期内的收入为57.55亿元(人民币,下同),同比微降2.3%;其中,二季度收入为37.94亿元,同比增长12.2%,该增速较一季度时的-21.9%已实现大幅反转。

而收入反转的背后,是豪华车市场的强劲反弹。数据显示,在疫情得到控制后,豪华车品牌从3月开始便实现了连续的环比增长,且4-6月份的同比增速分别为16%、28%、27%;持续的高增速带动豪华车市场份额升至14.8%,创下历史新高。

作为港股市场中唯一一家只专注于豪华和超豪华品牌的汽车经销商,和谐汽车便受益于豪华车市场的强劲增长。不过,由于和谐汽车的经销网络集中于中西部地区,该等地区的复工复产进程落后于华东华南,这导致消费者的购车需求因复工复产的缓慢复苏而有所滞后,这也是和谐汽车业绩发布后股价未涨反而小幅下跌的主要原因。

但智通财经APP认为,购车行为有明显的地域特征,滞后的需求不会消失,而将在经济活动恢复后加速反弹,这便意味着和谐汽车在下半年有望迎来市场需求的快速释放。同时,豪华及超豪华车作为汽车市场中的高景气细分车型,未来十年在国内的渗透率仍有较大提升空间,聚焦于优势豪车品牌的和谐汽车有望于市场中切下更大蛋糕。

二季度业绩强势反转

从整个汽车行业上半年的发展来看,疫情的爆发对其造成了直接冲击。据中国乘用车协会数据显示,2020年上半年,全国乘用车市场零售770万辆,同比下降22.5%,行业整体承压。豪华车亦在2月份出现同比下滑后,自3月份才开始V型反转,4-6月的三个月中同比双位数高增长。

专注于豪车与超豪华汽车的和谐汽车,其销量数据则完美体现了行业的这一变化。一季度时,其新车销量为4897台,同比下滑26.7%;进入二季度后,基于对行业发展的判断,管理团队快速采取应变措施,使公司成为少数能迅速从疫情中恢复的经销商。二季度时,和谐汽车的新车销量为9716台,环比翻倍,同比增长10.6%。一减一增之间,和谐汽车上半年的新车销量仅同比下滑5.5%,与整个汽车行业的增速相比,展现出了较强的韧性。

智通财经APP发现,虽然新车销量下滑超5.5%,但来自汽车销售的收入则基本持平。报告期内,汽车销售收入为50.21亿元,较去年同期的50.48亿微降0.5%。由于销售收入的稳定,和谐汽车的融资租赁业务得以持续渗透,该业务同比增长超30%至1532.6万元。

而售后服务及其他的收入则下滑13.6%至7.18亿元,这主要是因为疫情期间隔离的需要,使得车主需求减少,进入下半年后,该业务有望改善。在售后服务及其他的拖累下,和谐汽车上半年时的总收入为57.55亿元,同比微降2.3%。

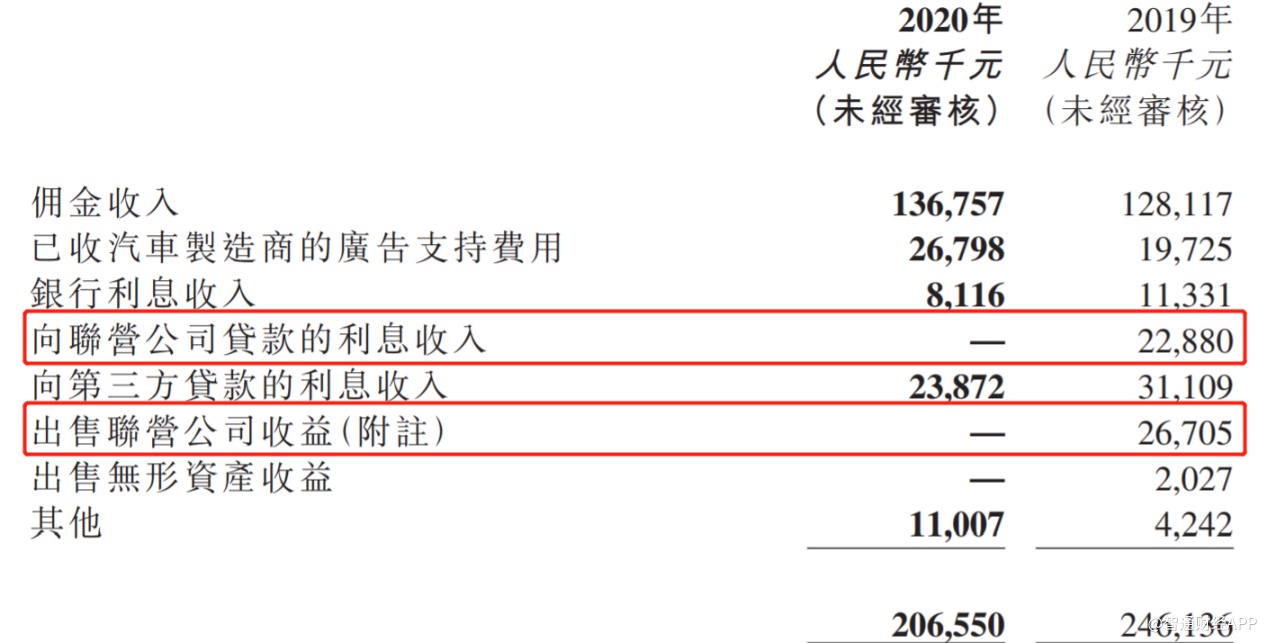

但在总收入微降之际,期内的股东净利润却同比下滑17.98%至2.42亿元。该下滑主要是两方面的因素,其一,毛利率受疫情影响从9.8%下降至9%;其二,2019年上半年时,和谐汽车在其他收入及收益净额项下录得非经常性的联营公司贷款利息收入以及出售联营公司收益合计约5000万。若剔除该两项非经常性收入,股东净利润则与2019年同期基本持平。

聚焦优势品牌展开布局

分析完财报能发现,若剔除非经常性收入项的影响之后,和谐汽车在二季度强劲增长的带动下,实现了上半年业绩与去年同期的持平。展望下半年,和谐汽车的收入有望保持二季度时的同比两位数增长,这所以有此判断,是基于对行业的发展趋势以及和谐汽车布局的综合考虑。

从行业来看,除上海、北京、江苏、浙江四地的豪华车渗透率超20%达到海外发达国家水平外,包括安徽、江西、河南等地的豪华车渗透率仍低于全国平均水平,未来十年,国内的豪华车渗透率将进一步提升。而在2020年上半年时,在豪华、合资和自主三大板块中,只有豪华车品牌销量仍保持正增长,合资和自主品牌车型则分别下滑22%和30%。豪华车的高景气,是汽车销量高增长时代结束后的结构性特征。

针对这一行业发展趋势,和谐汽车积极围绕豪车展开业务布局。截至目前,和谐汽车共代理14个豪华及超豪华品牌,旗下囊括宝马、MINI、雷克萨斯、奥迪、捷豹、路虎、沃尔沃、林肯、之诺及阿尔法罗密欧10个豪华品牌和劳斯莱斯、宾利、法拉利及玛莎拉蒂4个超豪华品牌。

上半年中,和谐汽车代理占比最大的宝马(包括MINI)销量与全国宝马销量的平均水平一致,第二大代理品牌雷克萨斯则以7.4%的增长幅度高于全国4.8%的销量增速;超豪华品牌中的劳斯莱斯及宾利亦实现了21%、150%的收入增长。

而在网点布局方面,和谐汽车借助行业洗牌机会,于年初收购了三家豪华车经销网点,分别是昆明的法拉利网点,位于石家庄的宾利网点以及位于北京的奥迪网点。三家标的均具有一定的稀缺性,其中法拉第网点为云南省唯一的一家,宾利网点也为河北省唯一的一家,这两个品牌均为超豪华品牌,面对的消费群体均为高净值人群,在各自区域同样的竞品上少有竞争者。

报告期内,和谐汽车新增4个网点至75个,覆盖了全国36座城市,且目前已授权在建或待建的经销商网点有8个。待建店面储备充足,为经销网络逐步扩大奠定基础。

对于新授权网点的地理位置,和谐汽车在财报中表示,将覆盖南昌、武汉、南京等省会城市以及沧州、三门峡等有高增长潜力的城市,在巩固公司在中西部地区领先地位的同时加速全国渗透。

估值较低有望迎戴维斯双击

由此能看到,面对豪华车未来的发展趋势,和谐汽车一方面聚焦于代理有优势的豪华车品牌,一方面寻找潜力城市增加网点巩固公司在全国的销售网络,以提升公司的核心竞争力。

事实上,和谐汽车的扩张相对稳健,稳扎稳打,循序渐进,并不盲目。公司欲通过加强精细化管理,强化内部运营能力,实现高效高质的业务水平,以此增加客户粘性及依赖度,从而提升公司汽车后市场产值。

而稳健这一特点,在资产负债表中展示得很明显。截至2020年上半年时,和谐汽车的资产负债率为36.46%,对比同行业中的中升控股(00881)和永达汽车(03669),二者同期的资产负债率分别为65%、67.72%,较和谐汽车高出近30个百分点。这也意味着,一旦时机成熟,和谐汽车便有更大的空间实现快速扩张,而公司聚焦于豪车市场所积累的经验优势便为扩张奠定坚实基础。

但市场并未发现和谐汽车的真实价值,以8月27日收盘时的市值为参考,和谐汽车的PB仅有0.69倍,市值远低于净资产;反观中升控股和永达汽车,二者的PB分别为4.6倍、1.47倍,和谐汽车真实价值明显被低估。

鉴于公司聚焦优势豪车品牌展开的业务布局以及上半年滞后的市场需求有望在下半年加速释放,低估值的和谐汽车有望迎来戴维斯双击。