兑吧(01753)或将迎来估值拐点。

8月28日,兑吧发布了2020年中期业绩。尽管受疫情及宏观经济影响,其广告收入有所下滑同时导致经调整净利润亦由盈转亏,但是其SaaS业务表现却格外亮眼。

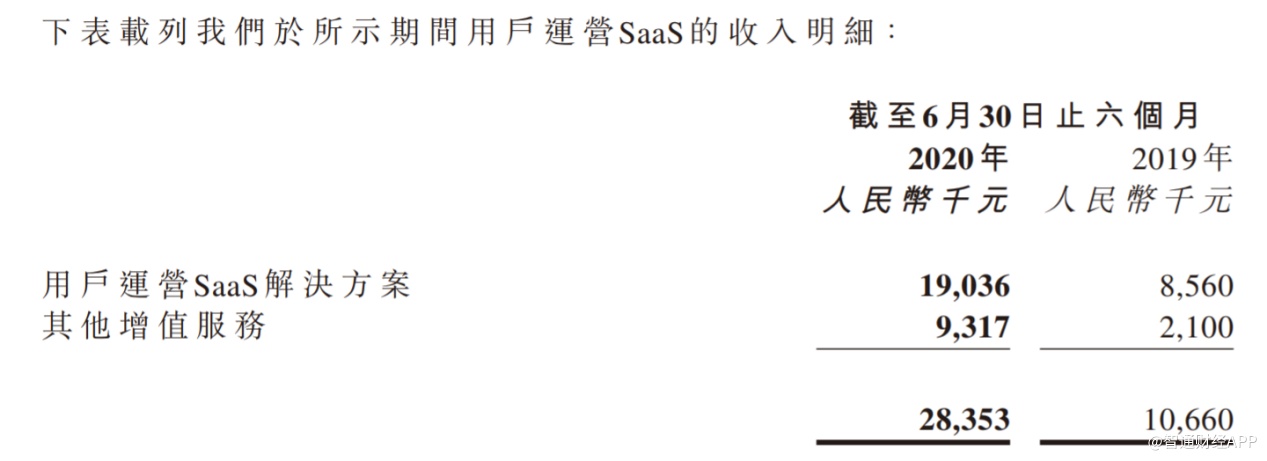

得益于付费客户同比增长28%至727个,以及签约客单价翻倍增长至11.5万元,兑吧上半年的SaaS业务收入为2835.5万元,同比大涨166%,占期内总收入的比例上升至6%。且SaaS业务的流失率仅6.5%,远低于行业平均水平。

另外值得注意的是,兑吧SaaS业务通常以年为签约收费周期,并且客户大多采取年或季度预付费,SaaS在财报中的收入确认则是按照实际服务时间来进行收费的摊销,未摊销确认为收入的收费将体现为财报中的“合约负债”。据兑吧中报披露合约负债近4000万元,高合约负债或意味着下半年SaaS收入高确定性,随着下半年进入SaaS传统旺季,以及上半年疫情影响出差而延误部分大型客户的面访销售,兑吧下半年SaaS业务收入增长有望进一步加速。

虽然互动式效果广告受外界经营环境的变化导致公司整体业绩有所下滑,但通过比较微盟(02013)、有赞(08083)、广联达(002410)等SaaS企业发展过程中的不同阶段资本市场所给予的估值变化,可清晰明了感受到兑吧的估值拐点已在临近。

这便意味着,即使股价已从历史最低点的1.49港元涨至3.53港元,兑吧股价仍处于低估值区域,未来估值提升和盈利修复双重利好股价上涨值得期待。

SaaS企业估值差异背后的秘密

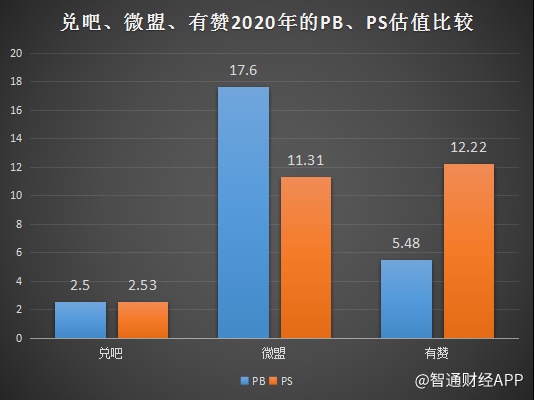

事实上,市场中不少投资者对兑吧的估值亦心生疑惑,为什么同样是SaaS企业,兑吧的估值却远落后于微盟和有赞?以截至8月28日收盘时的估值为例,微盟、有赞的PB估值分别为17.6倍、5.48倍,远高于兑吧的2.5倍。

若以市场中常用的衡量SaaS企业估值的PS指标来看,兑吧的估值亦明显低估。对于2020年的收入,微盟、有赞采用wind的券商一致性预测,而兑吧则做偏保守预测,即其下半年收入与2019年时持平。在此基准之下,当前市值对应微盟、有赞的PS估值分别为11.31倍,12.22倍,二者相对接近,但兑吧的PS却只有2.53倍,差距之大令人震惊。

但若详细了解三家企业的SaaS业务发展历史以及上市以来的PS估值变化便可解密差距之大的关键所在。

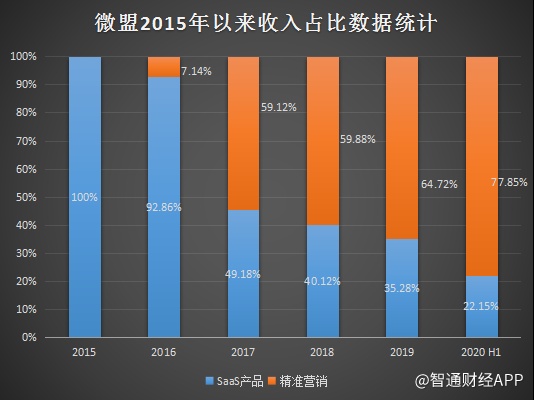

微盟于2013年首次发布SaaS产品,在这之后的三年中,其收入都来源于SaaS业务,而至2016年时,微盟开始推出精准营销服务,并对该业务开始商业化。在该年中,微盟SaaS业务的收入占比为92.86%,精准营销业务收入占比为7.14%。随着两项业务的不断壮大,至2020年上半年时,微盟SaaS业务收入占比已下降至22.15%,精准营销收入占比已大幅上升至77.85%。

虽然非SaaS业务已成为了营收的重要支柱,但微盟是SaaS企业这一认知已成为市场共识,即微盟的SaaS业务的整个逻辑可落地的,能跑通。中国有赞的发展路径与微盟相似,都是在已成功商业化的SaaS业务基础上衍生出了支付业务,2018年时,中国有赞支付收入占总收入的比例为40%,近两年则有所下降。

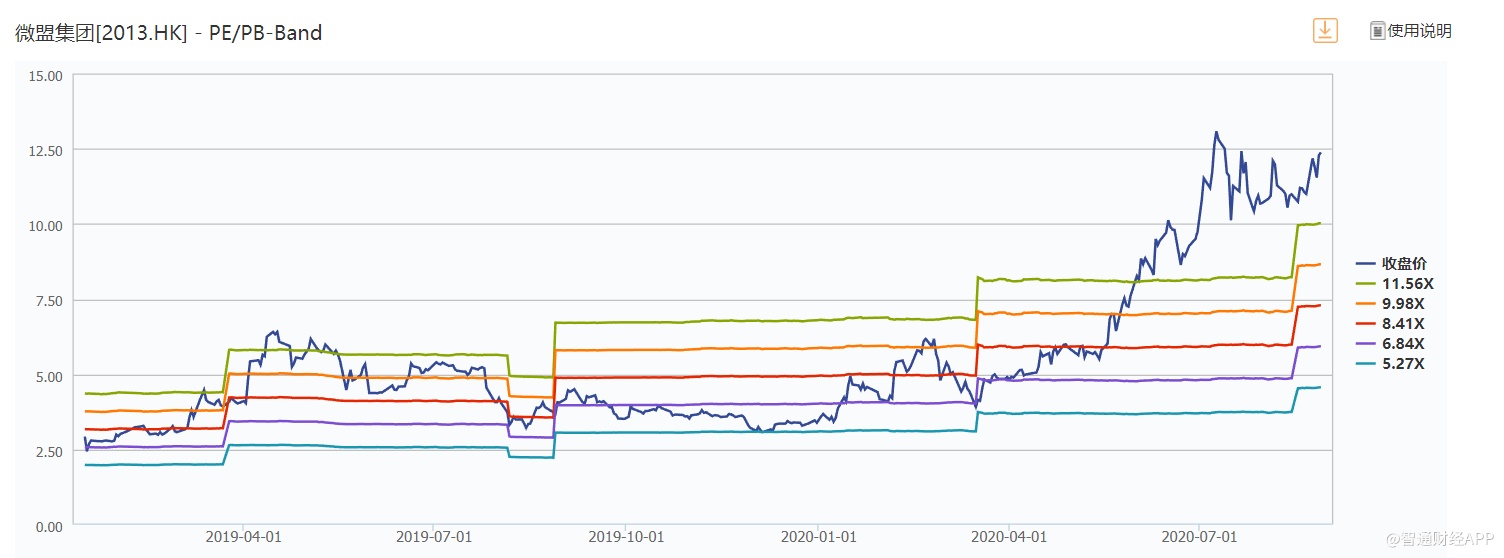

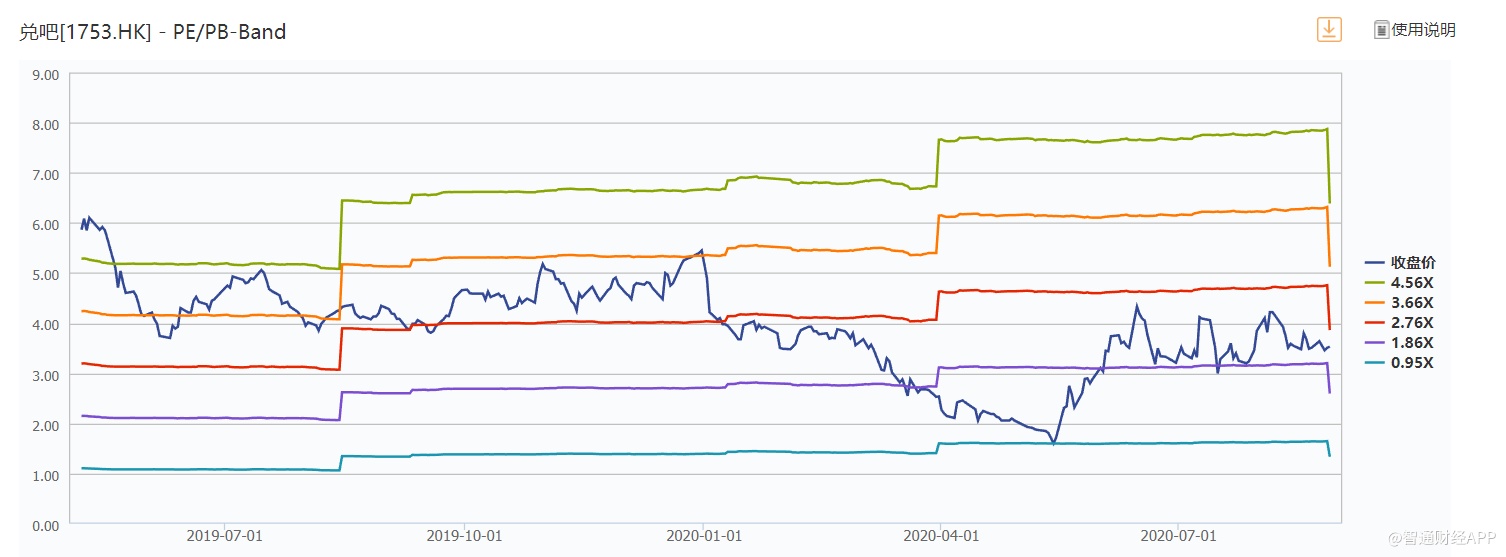

同样的发展路径下,二者上市以来的PS估值变化也较为接近,历史最低PS值均在5倍以上。反观兑吧,上市以来的最高PS估值也仅4.56倍,最低PS估值则低至0.95倍,这与兑吧的SaaS商业化相对较晚有很大关系。

微盟集团历史PS估值

兑吧历史PS估值

兑吧于2014年推出用户运营SaaS平台,旨在帮助企业以低成本吸引及保留线上用户。但为了扩大平台上APP数量积累规模优势,兑吧并未对先对SaaS业务商业化,而是于2016年推出互动广告平台,先以广告进行变现,至2018年4月份时,SaaS业务才开始收费,尝试商业化变现。

因此,即使兑吧与微盟一样是通过广告+SaaS产品变现,但由于兑吧上市时的SaaS业务收入占比较小,市场对其SaaS业务能否规模化发展有所疑虑,因此给予的估值也较为“吝啬”。

兑吧SaaS业务全方位成长

而自2019年5月7日上市至今,兑吧的SaaS业务以全方位的成长不断证明自己。

产品方面,兑吧的SaaS产品从最初的的积分运营工具升级到聚焦垂直行业打造的用户运营SaaS产品体系,包括:积分运营SaaS、会员营销SaaS、游戏化运营SaaS,以及今年在疫情期间推出金融行业的直播SaaS。

客户方面,从最初只服务互联网企业扩展到目前包括150多家银行在内的金融企业,零售、政企在内的全行业客户,而在今年,又新拓展了淘宝KA品牌商家。在行业覆盖持续渗透的同时,兑吧截至今年上半年的付费客户增长28%至727个。

业绩方面,2019年时,兑吧的SaaS业务收入为3365.5万元,同比大增146%;至2020年上半年时,兑吧的SaaS业务收入为2835.3万元,同比大增166%。即使在一季度业务受疫情影响的情况下,SaaS业务的高增速不减,仅半年就实现了2019年全年近85%的收入。

且从反映SaaS产品质量的指标来看,兑吧的SaaS业务拥有较强的优势和壁垒。市场中判断SaaS产品的指标包括是否标准化、单价、流失率、市场空间等。

标准化指的就是SaaS产品的标准化输出,此类产品易交付,有较强的规模效应,降低边际成本的效果显著。据智通财经APP了解,兑吧目前的SaaS收入中,70%来自于标准化的套餐销售,未来1-2年公司将继续加大技术投入,提升产品的标准化交付能力。

而单价是反映SaaS产品竞争力的关键指标之一。2020年上半年时,兑吧签约客单价达到11.5万元,同比翻一倍。兑吧的客单价远高于有赞和微盟,而高单价的标准化产品,是所有软件产品中最赚钱的类型。

流失率是反映SaaS产品壁垒是否坚固的指标之一。市场之所以愿意给予SaaS企业高估值,就是因为更换SaaS产品的成本较高,企业往往不愿冒风险去更换供应商。而在今年上半年,兑吧的流失率较2019年底近6.5%,远低于行业平均水平。

市场空间则是反映SaaS业务的成长性,空间越大,估值越高。而兑吧的SaaS业务并不局限于某个领域,全行业都有所渗透,而金融、政企、零售是目前占比兑吧收入最多的三大板块。

以金融中的银行为例,兑吧的SaaS产品凭借着时效性高、成本低、效果好以及领先的技术壁垒,将银行客户从2019年上半年的19个增至今年上半年的159个。而兑吧面对的还有4600多家法人银行机构以及数以万计的线下银行网点,前景广阔。而在今年作为长期战略部署所拓展的淘宝品牌商家领域,则是1000多万商家的巨大市场。

通过上述分析能发现,兑吧正凭借有竞争优势及壁垒的SaaS产品在广阔的市场空间中高速发展,自2018年4月SaaS开始商业化至今年上半年,兑吧的SaaS业务收入占总收入的比例已升至6%。若以A股广联达的发展路径做参照,兑吧的估值拐点已经临近。

广联达属软件行业企业,其立足于建筑产业,围绕工程项目全生命周期为客户提供建设工程领域专业应用产品和解决方案。2016年时,广联达开始对软件产品转云,但三年间股价最高仅涨一倍。自2019年开始,其股价大幅上涨,至目前最大涨幅已近4倍。

图:广联达月线走势图

而在其股价开始趋势性上涨之时,是SaaS产品占总收入的比例接近10%之际。这或许意味着,SaaS产品收入占比低于10%时是投资SaaS企业的好时机,在这之后,一旦市场发现其价值,便会快速上涨完成估值切换。

PS估值切换已在酝酿之中

而在PS估值切换之时,兑吧的互动广告业务也将同样受益,这从微盟的估值体系中便可看出。

微盟虽是以SaaS产品起家,但至2020年上半年时,微盟的精准营销业务收入占比已升至77.85%,但市场仍给予其11.3倍的PS估值,这便意味着,精准营销的估值水平与SaaS产品保持了一致,兑吧的互动广告业务或将有望如此。而贴合兑吧今年以来的股价表现,有理由相信其PS估值切换已在酝酿之中。

由于受到疫情的冲击,线下消费场景流量的阶段性停滞以及广告主对预算的收缩,兑吧的互动广告业务受到明显影响,但该利空市场早有预见,今年5月时,兑吧股价跌至1.49港元。而在公司公布2020年一季度的SaaS业务订单情况后,兑吧股价开始暴力上涨。此轮上涨便是由SaaS业务引发,兑吧的SaaS业务终于引起了市场重视。

图:兑吧日线走势图

而至下半年时,随着国内经济的复苏,影响互动广告业务的两大因素已逐渐消除,互动广告利空消失。智通财经APP了解到,得益于电商双十一以及各行业的业绩冲刺,下半年是互动广告的传统旺季,且今年以来大多数传统出口电商已转为内销,国内市场的广告预算持续放大,互动广告业务有望在下半年迎来强劲复苏。基本面的修复,或许能让兑吧估值切换得更加顺利。

估值切换之后,兑吧未来两年的成长空间会有多大?可以简单做下测算。据多家卖方分析师预测,兑吧的SaaS业务保守估计未来2-3年收入复合增速150%,2022年大概5亿港元;而互动广告业务收入有望在2021年恢复至2019年水平后,在2022年保守估计略高于移动广告行业增速至20%,那么兑吧2022年的总收入约为27亿港元。若市场给予兑吧的PS估值切换至5倍,对应的则是135亿港元市值;若切换至10倍,空间则更为宽广。

同时和微盟、有赞、广联达等SaaS企业比较来看,兑吧还具备充足的现金储备和稳健的现金流,其中报显示截止2020年6月末,现金储备达12.94亿元,疫情影响的上半年严峻经济大环境下经营性现金流出不足200万元。

如此看来,即使兑吧股价从底部翻倍后,长期看仍有较高的安全边际,静待估值切换到来。