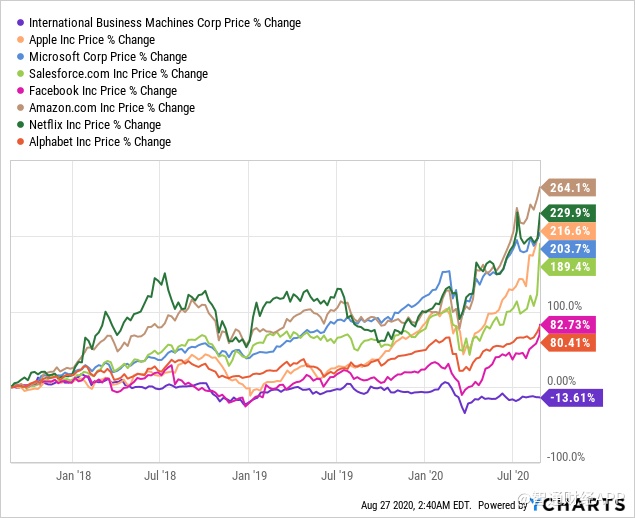

智通财经APP了解到,号称“蓝色巨人”的IBM(IBM.US),股价已挣扎多年。作为一只老牌科技股,该股大幅跑输科技巨头Facebook(FB.US)、苹果(AAPL.US)、亚马逊(AMZN.US)、奈飞(NFLX.US)以及谷歌母公司Alphabet(GOOGL.US)组成的“FAANG”。

在包括微软(MSFT.US)和Salesforce(CRM.US)等科技股集体大涨之时,IBM却被排挤在外。在过去的3年里,上述公司都在大幅上涨,而IBM却下跌了约13.6%。

来源:YCharts

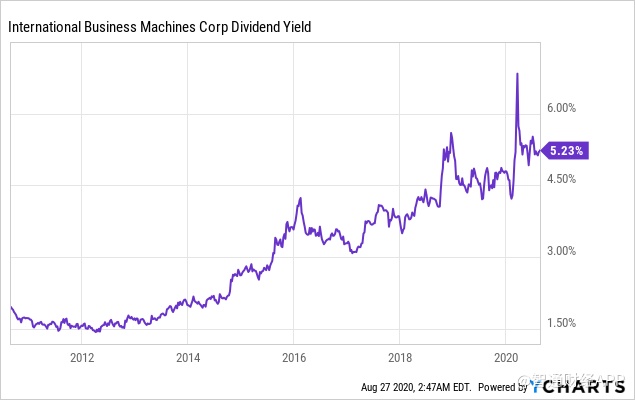

股价不见起色,股息却持续增加

尽管如此,IBM连续25年都增加了股息,现在的股息收益率超过5%,远高于其长期平均水平,非常有吸引力。下图显示了该公司股息率在十年间的变化。

来源:YCharts

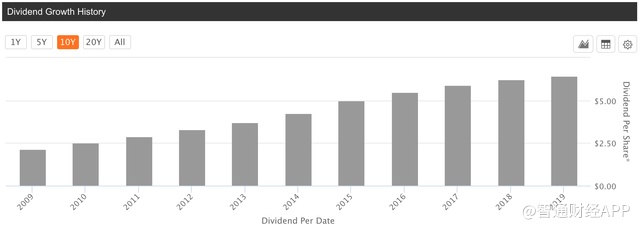

股息率不断提高的原因很简单。该公司每年都在提高股息,但股价却毫无起色。如下图所示,IBM在2009年至2019年这十年间一直在提高股息,该公司股息在过去10年的复合年均增长率(CAGR)为11.58%。

来源:Seeking Alpha

下图显示了IBM股价十年间的表现,股价几乎毫无起色。

来源:YCharts

IBM股价、股息以及股息收益率在过去十年的变化趋势

来源:YCharts

结合上图,近十年来,IBM的股价未有起色,而股息却不断增加。分析师认为IBM在未来几年将有卓越的表现,因为预计其股息将持续增长。

而IBM的首席财务官James Kavanaugh在最近的财报电话会议上也提到,公司有财务上具有灵活性,可以继续投资于公司业务,并通过股息政策为股东带来价值。同时管理层还表示仍然会全力以赴地进行派息。

股息率已经太高了,如果股价继续持平或下跌,股息率仍会不断提高。那么,它能高到什么程度呢?看多者认为股息率可能会高很多,除非有机会减息,但表示可能性不大。这意味着IBM的股价将开始回升。

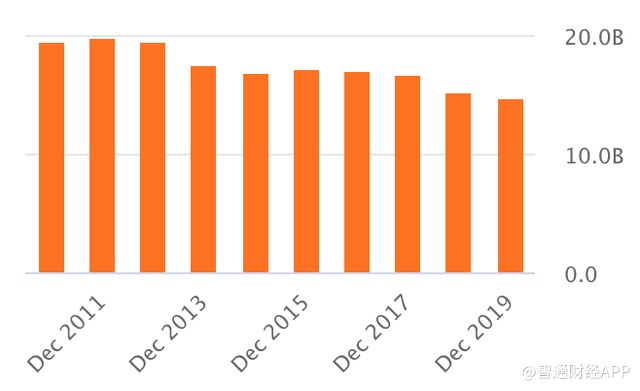

近半数自由现金流用于支付股息

此外,分析师认为在未来某一时期,投资者可能会开始受益于IBM经久不衰的混合云平台以及收购红帽(Red Hat)所带来的好处。云计算收入继续以30%以上的惊人速度增长,而云计算是IBM未来的发展方向。

更重要的是,尽管IBM在过去几年处于转型模式,公司对传统部门进行清算同时扩张其云计算业务,但IBM仍在继续产生有吸引力的现金流。在过去的12个月里,经营现金流净流入151亿美元,自由现金流为115亿美元,而支付的股息总额约为60亿美元。换句话说,IBM将大约一半的自由现金流用于支付股息。

尽管如此,该公司业务也并非一帆风顺。由于公司一直处于转型模式,过去十年来,经营现金流一直呈下降趋势,如下图所示。

来源:Seeking Alpha

投行Evercore指出,那些分配一半自由现金流的公司需要受到监控,特别是在其自由现金流减少20%至30%的情况下。意味着该公司分配自由现金流的方式可能会受到影响。

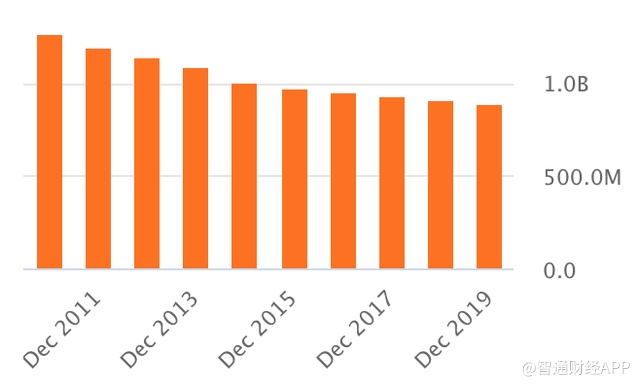

另外需要注意的是,由于前几年的积极回购,IBM的股票数量已经下降。

来源:Seeking Alpha

流通股数的减少对IBM的每股指标(如每股经营现金流)提供了支持。不过,考虑到收购红帽以及公共卫生事件带来的挑战,分析师预计在可预见的未来,IBM不会进行任何回购。

总的来说,IBM的基础是稳固的。在2020年第二季度结束时,IBM手头持有143亿美元的现金,其中包括有价证券。这使得该公司能够经受住风暴的考验。分析师认为IBM的未来关乎稳定的经营业绩,希望该公司的经营现金流能达到一个拐点。

来源:YCharts

如上图黄线所示,IBM的派息总额呈下降趋势,主要受股票回购的影响。按每股计算,IBM的股息已经大幅上升。如果IBM能够扭转经营现金流的下降趋势,那么股息覆盖率将进一步提高,这意味着该公司未来股息将大幅增加。简而言之,新投资者目前就可以锁定该股5%以上的高股息率,等一切尘埃落定,可能还会获得更多增长潜力。