今年“黑色系”可谓是赚足了投资者的眼球,尤其是煤炭那一波未平一波又起的行情相信让不少以煤炭开采销售为主营业务的企业赚得盆满钵满。据发改委所给出的前三季度数据,2016年1-9月煤炭开采和洗选业实现利润总额351.8亿,同比增长65.1%,“煤老板”似乎又再一次成为财富的代名词。智通财经根据四家已发布三季报的煤企来做一个分析,看看煤炭价格的疯长究竟对其业绩影响多少,当前的价格还能否介入?(PS:这里选取的标的均已发布第三季度报告)

中国神华(01088)

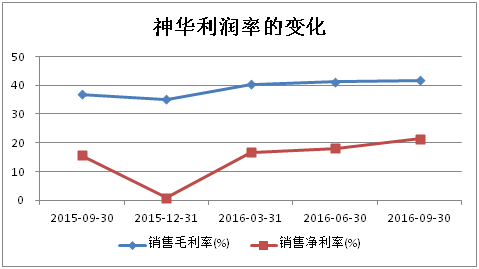

作为行业里的龙头,中国神华三季度的业绩表现也同样是龙头。营业收入三季度比起去年同期还略有下滑,其中煤炭销售量与去年基本持平。但利润方面却得到了明显的改善,税后利润为101.54亿,较同期增长30.75%,归属母公司净利润78.21亿,增长37.19%。(由此可以看出在需求端的变化不大,利润的增长是因为价格的直接增长)。

在煤炭业务方面,神华具极佳的成本控制能力,神华自产煤单位成本是103元/吨(仅低于伊泰),这一优势在煤价的不断上涨的推动下,使得神华三季度的毛利同比上升50.38%。

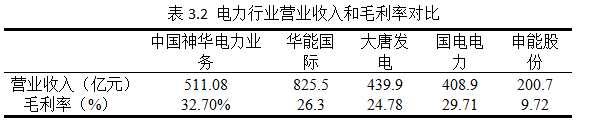

除此之外,神华煤炭成本较低的优势还可以体现在它的电力业务中,神华业务收入里有将近43.8%来自于火电业务,在众多大型火电企业中神华的毛利率也是最高的,其原因就是神华的煤炭成本更低,这一优势在煤炭价格低迷的时候并不是特别明显,但一旦煤价进入上升通道,对于其他火电企业苦不堪言的事情,中国神华却可以轻松面对。

按照神华三季度给出的EPS来看PE为16倍,但是从这两个月还在不断攀升的煤炭价格来看,神华第四季度的盈利状况只会更好,保守估计全年EPS为1.15-1.2之间,PE在14倍左右,仍然是行业里较低水平。在神华的历史估值里也处于平均水平。

兖州煤业(01171)

兖州煤业第三季度营业收入虽然有大幅度的增长,但归属母公司净利润却大幅减少34%,只剩下4.256亿,在成本控制上兖州煤业也远不及中国神华,据公司三季报给出的数据,兖州煤业吨煤销售成本为181.47元,同比增加了40.5%,公告中解释成本增加的主要原因是专项储备增加和内部业务调整使得综机设备的折旧修理费用核算口径发生变化。而早在去年便有外资投行发研报指责兖州煤业通过减少专项储备来抵消成本,而如今当年削减的成本似乎又一点点的吐了出来。

从目前公司的状况来看盈利能力还尚未完全恢复,其估值也在煤企中也偏高,三季度报中给出前三季度的EPS是0.2072,PE在28倍左右。

中煤能源(01898)

中煤能源三季度业绩同样也发生了十分明显的变化,第三季度中煤实现归属母公司净利润2.77亿,而在去年同期则是巨额亏损7.01亿。公司业绩反转的原因除了本身煤价上涨外,对自身成本的大幅度削减也成为了关键因素,或许是因为15年的巨额亏损,中煤能源在16年进入到了一个极度缩衣节食的形态,从材料耗用、运费、外包工程费乃至员工成本都有较大幅度的缩减。根据公司中期报告显示,2016年集团销售成本减少了14%,三季报中截止今年9月公司自产商品煤销售成本为152.01元/吨,下降了9.4%。靠着削减成本公司今年勉强扭亏转盈,但显然这样的盈利水平还达不到预期。公司三季报给出的每股收益为0.07,对应PE为57.57倍,处于几年来的高位。

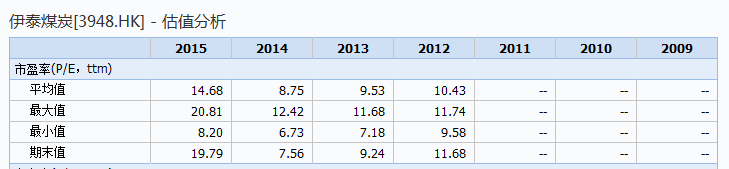

伊泰煤炭(03948)

作为国内最大的民营煤炭企业,伊泰煤炭同样也受益匪浅,与前三家不同的是,伊泰在产量和销量上与去年同期都有比较明显的增长,截止到报告期伊泰煤炭产量较同期增长5.63%,销量上涨11.21%(其他煤企这两项数据在供给侧改革影响下大多是减少的),归属母公司净利润4.01亿,增长82.27%。伊泰业绩的大涨其实更多是源于15年业绩实在太过糟糕,可以看到公司15年的数据较14年是呈现一个巨幅下滑,许多数据都只剩下零头。由此可见,煤炭价格的波动对于伊泰的影响要远大于其他煤企。

公司三季度每股收益为0.12,对应PE为25倍,已经是在历史高位。除非公司第四季度业绩能够有一个令人咋舌的涨幅,否则上涨空间有限。

不难看出,煤企在下半年的“煤超风”行情中业绩大多有所好转,其产量在供给侧改革的推动下不断减少,而销量因为需求端并没有明显增加与去年大多呈持平或减少。企业业绩的变化主要就是来自于煤价上涨和前期成本缩减所带来的收益。近期虽然发改委发布了一系列措施与“煤超风”正面交战,神华、中煤等大型国企也纷纷响应下调煤价,但依然没能阻止市场“炒煤”的热情。加上即将到来的冬季更是煤炭供应高峰期,短期来看煤价稳定在高位的可能性更大,另一方面在众煤企发布三季度报后,煤价又经历一波大幅上涨行情,毫无疑问煤企四季度的业绩表现必然不会比三季度差。

在上述四家煤企中,中国神华的盈利能力最强,业绩表现也最稳定。目前的估值水平也比较合理。其缺点是,公司煤炭收入仅有50%,其余大部分来自火电收入,国家下调火电上网电价使神华这部分收入今年会有所降低。但对于稳健型的投资者来说神华依然是不错的选择。而相对激进的投资者可以考虑伊泰煤炭,公司也可以说是直接对标煤炭价格,虽然现在的估值偏高,但其盈利能力也远未达到14年的水平,9月份后煤价的大幅上涨应能在公司16年年报中有相应的业绩体现。