本文来自微信公众号“杨鑫交运观点”,作者:赵欣悦 杨鑫 方舒。

投资建议

中金上调首都机场评级至跑赢行业,上调目标价27.1%至7.50元港币。理由如下:

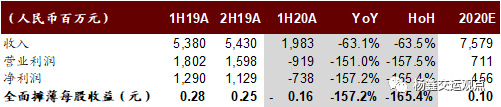

北京首都机场股份(00694)中期业绩落于预告上端,成本控制得力。上半年亏损7.4亿元,落于预告的上端。收入端,上半年受卫生事件影响,公司整体起降架次同比下降59.5%,旅客吞吐量同比下降73.6%(其中出境旅客吞吐量同比下降79.5%),航空性收入同比下滑72%,非航空性收入同比下滑58%(其中零售收入同比下滑90%)。成本端,上半年经营费用同比下降6.9亿元,降幅19.4%,其中特许经营管理费同比下降4亿元,员工费用、运行服务费和安保费用均有不同程度的下降,成本控制得力。

卫生事件使业绩低点提前到来,未来盈利趋势上行。受卫生事件影响以及大兴机场分流影响,中金预计上半年为公司未来5年的业绩低点,中金认为下半年有望部分确认免税保底(具体金额视公司与中免谈判结果而定),随着国内航空需求持续恢复、国际需求边际改善,下半年业绩有望环比改善(中金预计2020年公司有望实现归母净利润4.6亿元,如果完全没有免税保底,估计全年亏损3.3亿元)。往后看,随着卫生事件和大兴机场分流影响逐渐减小以及消失,中金认为公司旅客量和起降架次有望持续回升,带动盈利趋势上行。

中金预计公司2025年盈利有望恢复至2019年水平,5年年化15%以上回报可期。中金当前预测2025年北京首都机场1)旅客吞吐量约为8700万人次,较2019年略有下降;2)免税销售额为127亿元,6年年均增长6.7%,出入境旅客量较2019年下降8%,客单价(免税销售额/出境旅客吞吐量)年均上涨8%;3)成本较2019年年均增长4%。中金认为公司有望在2025年回到2019年24亿元的净利润水平,20倍市盈率对应530亿港币市值,相较当前市值5年年化15%以上回报可期。

中金与市场的最大不同?中金认为上市公司与母公司新签订的国际零售关联交易合同不会比当前合同条款更不利于上市公司。

潜在催化剂:疫苗成功研发或加快航空需求的恢复。

盈利预测与估值

公司当前股价对应2021年17.6倍P/E。维持2020、2021年盈利预测不变,考虑2020年为业绩低点,2021年开始逐年恢复,业绩增速较快,可给予较高估值,上调目标价27.1%至7.50元港币,对应2021年24.2倍市盈率,较当前有41.5%上涨空间。

风险

公司成本大幅增长;与母公司新签订的国际零售关联交易金额上限高于预期;免税收入不及预期;航空需求进一步恶化。

财务报表和主要财务比率

图表1: 业绩拆分

图表2: 业绩回顾

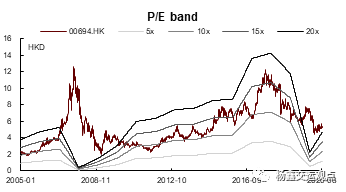

图表3:历史P/E

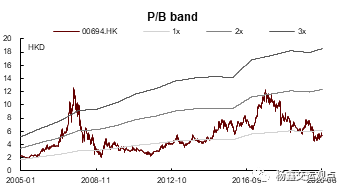

图表4:历史P/B

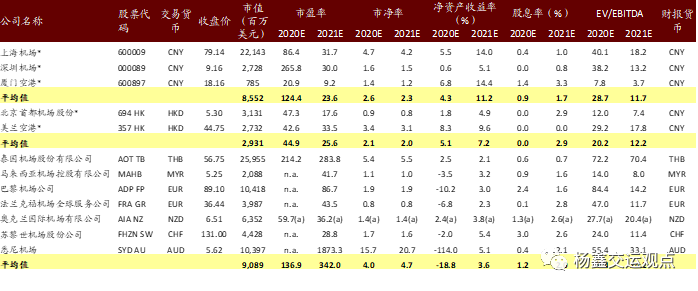

图表5:可比公司估值表

(编辑:玉景)