本文来自微信公众号“燕首席”

事件

呷哺呷哺(00520)发布2020年中期业绩,实现营收19.22亿元,同比下降29.1%,实现经调整纯利-1.93亿元,同比下降 191.6%。

简评

湊湊表现亮眼,经营效率恢复快

公司上半年业绩受到公共卫生事件较为明显冲击,上半年营收端和利润端出现下滑。公司披露湊湊数据,湊湊2019年总体翻台率达到 4.1 次的优质水平,平均投资回收期预计约16个月,预计约一个季度实现收支平衡,经营效率领先餐饮赛道,公司成熟的供应链体系等直接对接到湊湊,助力其快速培育和成长。

上半年湊湊总体客单105元,主要成熟店仍集中在140-160元价格带,奶茶大单品带来较强的业绩支撑。公共卫生事件逐步被控制后,公司整体经营效率恢复较快,上半年呷哺餐厅翻座率同比恢复约75%,湊湊翻台率恢复约70%,预计下半年逐渐恢复公共卫生事件前水平。

开店稳健选址精确,内生管理改善突出

上半年新开呷哺餐厅31家,湊湊5家,主要因公共卫生事件使得公司的开店节奏趋稳健,但签约及储备门店较丰富,仍预计全年呷哺餐厅新开约100家,湊湊新开约50家。公司建立精确选址评估系统,提升开店成功率。

内生管理持续改善,年内主要举措包括优化产品结构、向上打通产业链布局深入供应商及前端管控、多渠道营销创新品牌形象、多维度考核评估一线运营员工,并拟通过激励分享机制提升员工自驱力。管理改善延续2019年全面人才盘点、产品战略提升、营销发力等措施。

多板块轮动,调味品发力

公司呷哺餐厅持续升级,未来大部分定位下沉市场,湊湊已进入快速扩张期。调味品主打中高端,在渠道端和零售电商端均积累较强品牌效应,年内调味品营收或翻倍,未来具更大成长空间。

业绩逐步迎释放,价值显著低估

公司处最优火锅赛道,且在供应链布局及管理端不断发力,内生管理改善,护城河较高,且火锅市场仍具备较大成长空间。湊湊品牌助公司打开扩张逻辑,公司的成熟渠道可直接对接,带来湊湊较优的翻台率及优质投资回收期,保证未来两年营收及利润增速较匹配。当前对应未来两年估值明显处低位,成长空间大。

盈利预测及风险提示

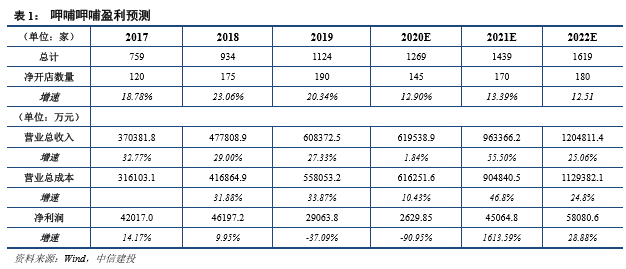

预计2020-2022 年净利润分别为2629.9万元、4.51亿元、5.81亿元,当前股价对应PE分别为335X、20X、15X。

风险提示:湊湊经营效率不及预期;呷哺餐厅扩张不及预期;公共卫生事件持续影响;宏观经济环境影响等。

(编辑:杨杰)