在短短10日内,核心候选产品汉曲优®从重磅上市到开出首张处方落地,到上半年靓丽财报成绩单出炉,复宏汉霖-B (02696)凭借公司强劲的创新研发及商业化实力再次获得业界和资本市场的垂青。

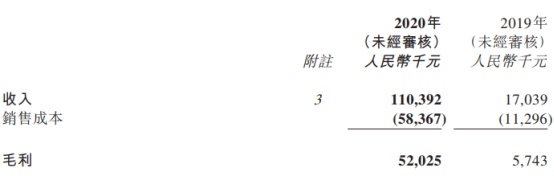

智通财经APP了解到,8月24日,复宏汉霖公布了其2020年中期业绩。财报显示,公司当期总收入达到1.10亿元(人民币,单位下同),同比增长549.4%;当期毛利达到5200万元,同比增长812.3%。

此外,公司的持续研发投入也在不断增长,上半年公司确认研发投入7.57亿元,同比增长43.2%。

身为国内生物药创新研发领域的龙头企业,复宏汉霖在近年来持续加速重磅产品落地,积极开展国际化研发和合作。因此,在中报出炉的关键节点,从优异业绩中探寻复宏汉霖持续成长的强大驱动力,并以此作为对其进行价值投资的可靠依据,成为投资者目前最主要的事情。

扩产放量增厚业绩 新药上市打开估值空间

对于一家步入商业化阶段的创新生物药企业而言,公司的投资价值不仅体现在对创新研发管线的持续投入上,还体现在研发成果转化后的商业化能力上。

目前复宏汉霖已有2款核心产品获批上市,因此商业化能力成为市场对公司估值判断的重要依据。而突破产能天花板,加速核心产品快速落地和放量,正是此次复宏汉霖半年报透露出的关键信息。

从财务业绩来看,今年上半年,公司实现总营收与毛利齐增,其中公司当期总收入达到1.10亿元,同比增长5.5倍。收入实现跨越式增长,与核心产品汉利康®提高产能,实现销售快速放量密切相关。

智通财经APP了解到,汉利康®于去年2月获批上市,5月底正式商业化,是中国首款根据《生物类似药指导原则》获批并以商业形式推出的生物类似药。

作为一款拥有近60亿市场规模的药物,当前汉利康®面对的市场竞争格局较为明朗。从国内利妥昔单抗同类药物研发和报产情况来看,除已获批上市的复宏汉霖外,仅有信达生物在去年6月申报生产,其余的产品研发多数尚处于临床Ⅲ期。

这意味着汉利康®现已领先竞争对手1年以上,具备较大市场竞争优势。因此,加速提升产能实现产品的快速放量,对复宏汉霖而言意义重大。

财报显示,2020年上半年,为满足持续增长的市场需求,复宏汉霖积极推动汉利康®生产规模的提升,完成500L向2000L的生产设备扩容。目前公司徐汇基地共拥有10个2000L的大规模一次性生物反应器,整体可使用商业化产能已提升至20000L。产能的大幅扩增,为汉利康®销售的快速增长奠定了坚实的基础。

在市场销售方面,公司亦在上半年向国家药监局提出补充申请,新增大规格汉利康®(即“500mg/50ml/瓶”),以期推动市场持续放量的同时,进一步降低患者单位剂量的用药成本。

在扩大适应症方面,今年7月14日,公司就汉利康®新增2项适应症(FL、CLL)向国家药监局递交的补充申请已正式获批。目前汉利康®已获得原研利妥昔单抗在中国获批的全部5个适应症。

此外,复宏汉霖还对汉利康®采取了差异化的开发策略,同步开展了原研药在国内尚未获批的类风湿关节炎适应症的临床研究,目前该项III期临床试验已经完成患者入组。

不难看出,在持续扩产、销售放量以及扩充适应症等策略催动下,上市约一年半后,汉利康®的商业化已步入正轨,成为带动公司营收增长,推动估值稳步提升的基本盘。

在迈出成功商业化第一步后,市场对复宏汉霖后续产品管线也有了更大的期待。此时,汉曲优®的顺利落地,无疑成为进一步打开公司估值空间的关键钥匙。

智通财经APP了解到,今年8月14日,复宏汉霖宣布公司自主研发的核心产品曲妥珠单抗汉曲优®(HLX02,欧盟商品名:Zercepac®)正式获得国家药监局(NMPA)批准上市,用于治疗HER2阳性的早期乳腺癌、转移性乳腺癌和转移性胃癌。此前,汉曲优® 已于今年7月正式获欧盟委员会(EC)批准,成为首个登陆欧洲市场的“中国籍”单抗生物类似药。

值得注意的是,得益于复宏汉霖成熟的生产及商业化体系,距离获批仅10天,汉曲优®便在上海开出首张处方单,在刷新国内单抗生物药快速供应新记录的同时,也宣告汉曲优®商业化的正式落地。

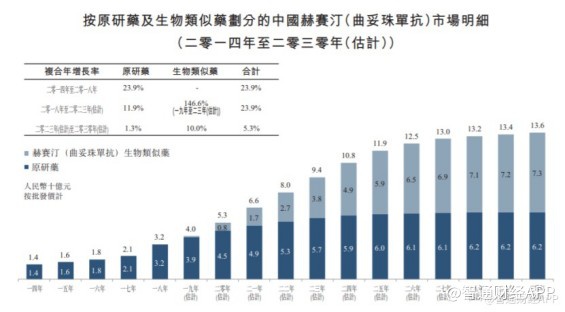

从市场规模来看,2020年,国内赫赛汀类似药市场规模仅有8亿元,但到2030年预计将达到73亿元;从市场竞争来看,目前汉曲优®是唯一上市的国产曲妥珠单抗,相比其他仍处于临床研究阶段的赫赛汀类似药至少具有1年半到2年的先发优势。因此汉曲优®快速实现商业化,有望极大增厚复宏汉霖的利润空间。

除了汉利康®和汉曲优®两款已上市产品外,目前复宏汉霖还在迅速推进其他创新单抗产品落地,公司创新研发管线也在日渐丰富。

创新管线持续丰富 重磅品种步入全面收获期

作为国际化的创新生物医药公司,复宏汉霖丰富的创新研发管线、自有的创新性生物医药全产业链平台、创新性生产技术以及全面的国际化布局便是衡量其投资价值的重要标尺。而正是在公司创新性生物医药全产业链平台驱动下,才让重磅品种得以陆续顺利落地,创新管线得以持续丰富。

智通财经APP了解到,在可商业化的重磅生物药领域,除了已获批上市的汉利康®和汉曲优®,复宏汉霖三款单抗产品HLX03、HLX04和HLX10也有望在近期实现商业化。

其中,阿达木单抗生物类似药HLX03已提交NDA注册申请,并被纳入优先审评程序,有望于今年在国内获批上市;HLX04(贝伐珠单抗生物类似药)在今年8月完成了治疗转移性结直肠癌的III期临床研究,且已达到预设的主要及次要研究终点,预计近期提交NDA。

而作为公司实行差异化的“Combo+Global”战略,积极打造的以HLX10等为核心的联合疗法组合研究,也在今年上半年取得显著进展。截至今年上半年,复宏汉霖已就HLX10针对不同实体瘤的8项免疫联合疗法启动了临床试验,并加速推进HLX10作为单药的研究开发,计划在2021年初提交NDA。

由此可见,复宏汉霖当前的重磅品种已逐渐步入全面收获期。

除了以上3款即将商业化的产品,复宏汉霖的临床在研以及临床前创新研究领域还有10个产品、8个联合治疗方案同步在全球范围内开展20多项临床试验。

从靶点来看,复宏汉霖目前涉猎的靶点有CD20、VEGF、EGFR、VEGFR2、PD-1、PD-L1、HER2、c-MET、DR、CTLA-4、CD73、CD47、CD27以及OX40等。其中,公司自主开发的HLX11(抗HER2单抗)、HLX13(抗CTLA-4单抗)及HLX14(抗RANKL单抗)已于2020年相继获得国家药监局临床试验批准。

在双特异性抗体研发领域,目前公司正积极推进8项基于VHH的新型双抗项目和12项基于scFv的新型双抗项目。其中HLX301(包含TIGIT靶点的双特异性抗体)和HLX35(包含4-1BB靶点的双特异性抗体)已完成了初步的临床前体外及体内研究以及细胞株开发,正进行进一步的临床前评估,有望在不久后递交相关临床试验申请。

此外,为应对今年上半年爆发的全球公共卫生事件,复宏汉霖还携手三优生物、之江生物等公司积极投入(COVID-19)预防/治疗药物的研究工作。

公司自主开发的针对病毒(SARS-CoV-2)治疗的HLX71(ACE2-Fc融合蛋白)及与合作伙伴协同开发的HLX70(抗S1全人源单克隆中和抗体)已获得国家重点研发计划“公共安全风险防控与应急技术装备”重点专项应急项目立项,并有望于今年下半年提交新药临床试验申请。同时,公司还在近期就HLX71及HLX70/HLX71联合用药方案递交了中国发明专利申请。

在如今国际创新药行业高速发展的窗口期,复宏汉霖不仅在国内加快创新研发及产品落地的进度,还通过积极开展国际化合作开发与商业化,构建创新产品管线的“全球化阶梯”。

智通财经APP了解到,复宏汉霖先后就3大重磅产品汉利康®、汉曲优®和HLX10与Accord、Cipla、Biosidus、Jacobson、KG Bio、Farma De Colombia等知名国际制药企业达成合作,覆盖欧洲、拉丁美洲、东南亚、中东、北非等近100个国家及地区。

以汉曲优®为例,公司分别与Accord、Cipla、Mabxience和雅各臣药业等国际一流的生物制药企业达成合作,促进汉曲优®在全球80多个国家和地区的商业化进程。其中汉曲优®在欧洲的商业化由Accord负责,目前公司首个欧盟订单已实现出厂交付,运抵Accord于英国的生产基地。

今年3月31日,复宏汉霖宣布与全球性生物技术公司Mabxience签订独家许可协议,授予其在阿根廷、乌拉圭及巴拉圭针对汉曲优®在肿瘤治疗领域的开发及商业化独家权利,借助Mabxience在南美洲的既有资源,复宏汉霖有望进一步加快汉曲优®的国际化进程,惠及更多新兴市场国家的患者。

综上所述,伴随着今年汉曲优®正式上市落地,公司重磅品种进入全面收获期,市场对复宏汉霖的估值判断也开始有了一个更加明确的锚定点。未来汉利康®和汉曲优®在把握市场先发优势下的提产增效,以及公司创新研发管线的不断丰富,将成为公司中长期成长曲线不断增长的关键。