本文来自微信公众号“国广有话说”,作者:东吴医药朱国广团队。

投资要点

事件:2020年上半年丽珠医药(01513)实现营业收入50.95亿元,同比增长3.16%,归母净利润10.05亿元,同比增长35.97%,扣非归母净利润 8.35亿元,同比增长26.72%。经营性现金流净额8.74亿元,同比下降8.85%。

Q2业绩快速增长,公共卫生事件相关品种显著贡献业绩:一季度公司营业收入同比下滑3.94%,归母净利润同比增长1.68%;Q2公司实现营业收入25.91亿元、归母净利润6.05亿元,分别同比增长11.11%、74.88%。上半年,分业务类型来看:1)制剂药业务共计实现销售收入29.54亿元,占总收入比重57.99%。其中,化学制剂销售收入23.15亿元,同比下降11.66%;中药制剂销售收入6.39亿元,同比下降 9.91%。抗病毒颗粒在公共卫生事件影响下销售迅猛增长,同时海外市场销售同比增长14.39%。2)原料药及中间体业务共计实现销售收入12.27亿元,同比增长0.66%,占总收入比重24.08%;整体毛利率较上期增加 4.14 个百分点,高端产品销售增长及生产工艺优化,带动盈利能力持续增强。3)诊断试剂及设备共计实现销售收入8.89亿元,同比增长143.35%,占总收入比重17.45%。尽管原有呼吸道产品因公共卫生事件导致终端医疗机构的门诊、住院量的下降而受到明显影响,但丽珠试剂的病毒抗体检测试剂盒于3月中旬在国内获批,后又取得欧盟CE认证,并在多个国家注册申请,因此海外市场销售大幅增加,为公司整体业绩增长提供重要支持。

生物药研发项目取得重要进展,研发管理工作持续加强:6月初,丽珠单抗的注射用重组人绒促性素已通过药品注册生产现场核查,即将打破零上市品种的局面;重组人绒促性素的海外销售已开展注册准备工作,同时在韩国、俄罗斯、埃及、南非、美国等地区开展初步商业洽谈;注射用重组肿瘤酶特异性干扰素α-2b Fc融合蛋白及重组抗人IL-17A/F 人源化单克隆抗体注射液获批临床。丽珠单抗从聚焦项目、完善团队及优化平台三大方面重点推进在研项目,生物药板块有望开始贡献业绩。

丽珠试剂有望分拆上市,资金实力增强助力研发:公司公告将分拆子公司丽珠试剂于A股上市,且仍将维持对其控制权。丽珠试剂已有14个产品在欧盟获批(截止2019年底),其病毒检测试剂盒供应全球。A股上市将有利于丽珠试剂拓宽融资渠道,加快研发推进和业务拓展。

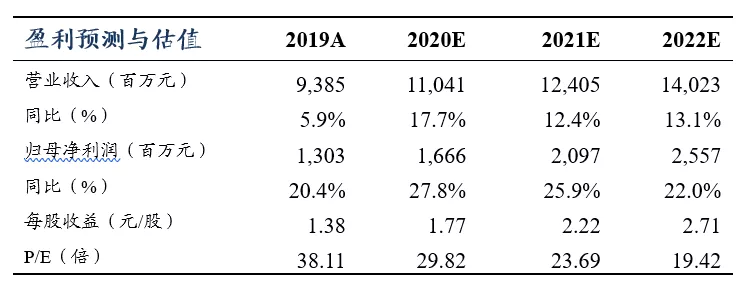

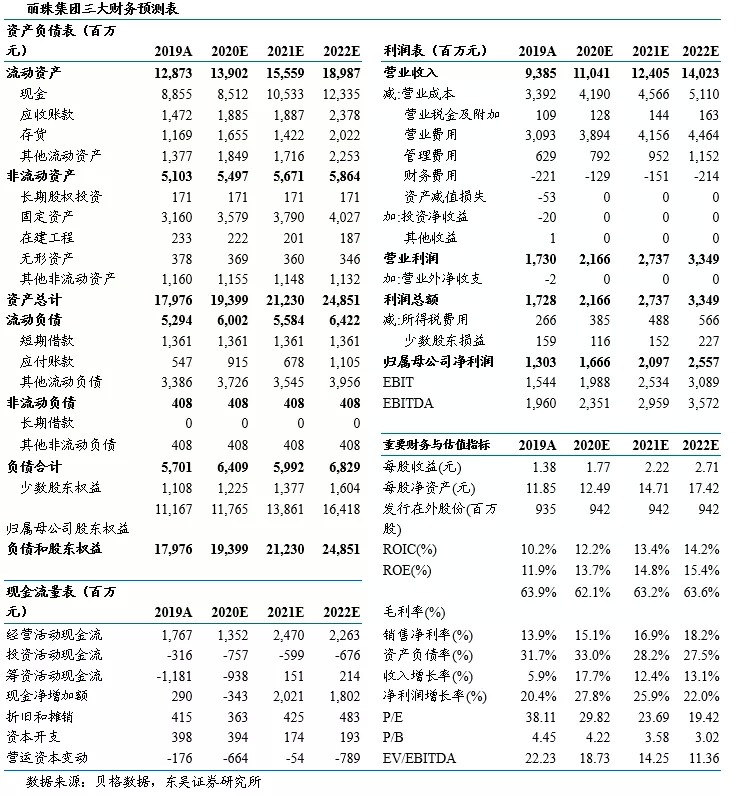

盈利预测与投资评级:预计2020-2022年归母净利润分别为16.66亿、20.97亿和25.57亿元,相应2020-2022年EPS分别为1.77元、2.22元、2.71元。当前股价对应A股估值分别为30倍、24倍、19倍。未来公司精细化管理逐步显现成效,生物药有望成为增长亮点,首次覆盖,给予“买入”评级。

风险提示:研发项目或不及预期,海外经营风险,分拆上市审批风险。

(编辑:张金亮)