本文来自微信号“分析师谢鸿鹤”,作者:中泰金属有色团队。

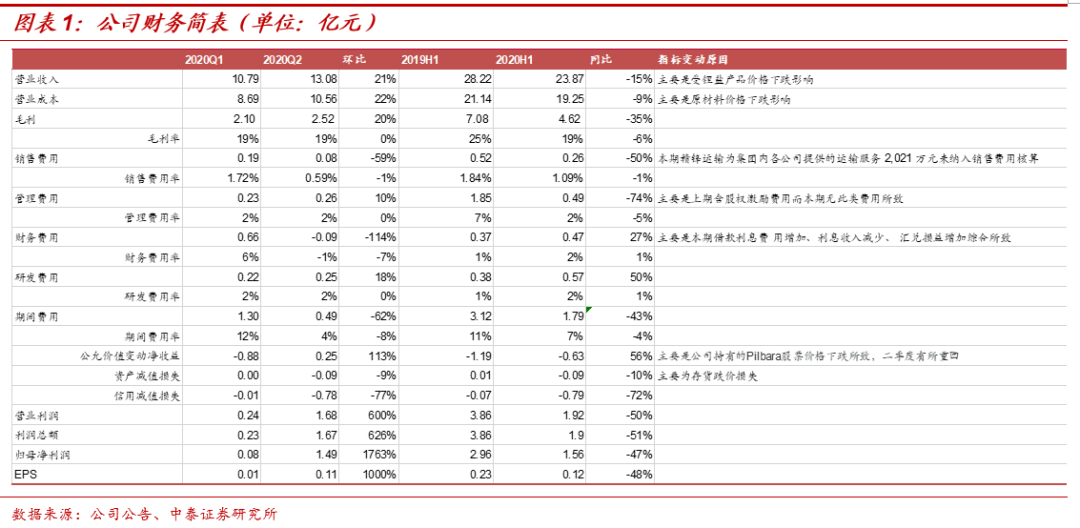

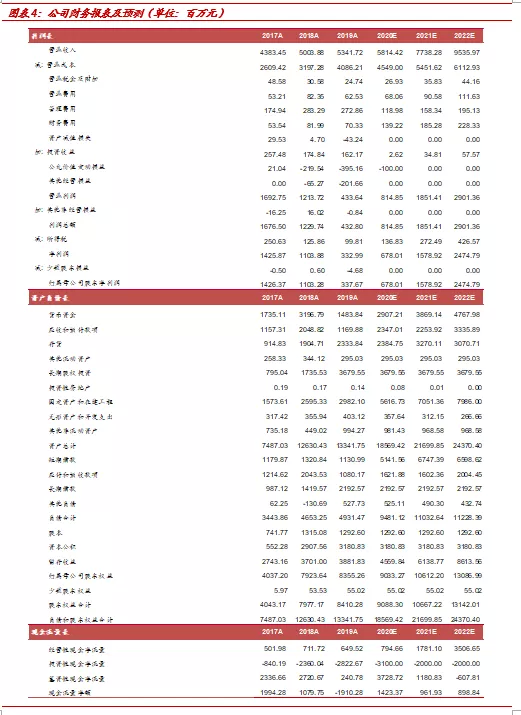

事件:赣锋锂业(01772)于2020年8月25日披露2020年半年报,公司2020上半年实现营业收入23.87亿元,同比下滑15.43%,其中2020Q2实现营业收入13.08亿元,同比下滑12.39%,环比增长21.25%;2020上半年实现归属于上市公司股东净利润1.56亿元,同比下滑47%,

其中2020Q2实现归母净利润1.49亿元,同比+247%,环比+1763%;实现扣非净利润1.74亿元,同比下滑54.28%,其中2020Q2扣非净利润1.02亿元,环比+42%,同比下滑55%。公司业绩基本符合预期。

公司业绩韧性较强,凸显公司龙头地位。2020H1电池级碳酸锂均价为4.63万元/吨(同比下跌40.37%),电池级氢氧化锂均价为5.71万元/吨(同比下跌42.84%),公司氢氧化锂产品主要出口海外市场,采用长单进行定价,价格整体下跌幅度小于国内市场,且对国内市场有一定溢价,因此公司2020H1锂产品实现营业收入17.83亿元,同比下跌21.25%,公司2020H1毛利率20.44%,同比微跌8.41pcts,跌幅小于国内市场锂盐价格下跌幅度。

锂电板块快速发展,进一步完善产业布局。2019年公司东莞赣锋3000万只/年全自动聚合物锂电池生产线以及赣锋电池6亿瓦时高容量锂离子动力电池项目顺利投产,产量快速提升,赣锋电子TWS电池达到日产10-12万只,因此公司2020H1年锂电池板块实现营业收入4.15亿元,同比增长55.42%,毛利率由7.97%提升至15.89%,已经成为公司业绩的稳定增长点。

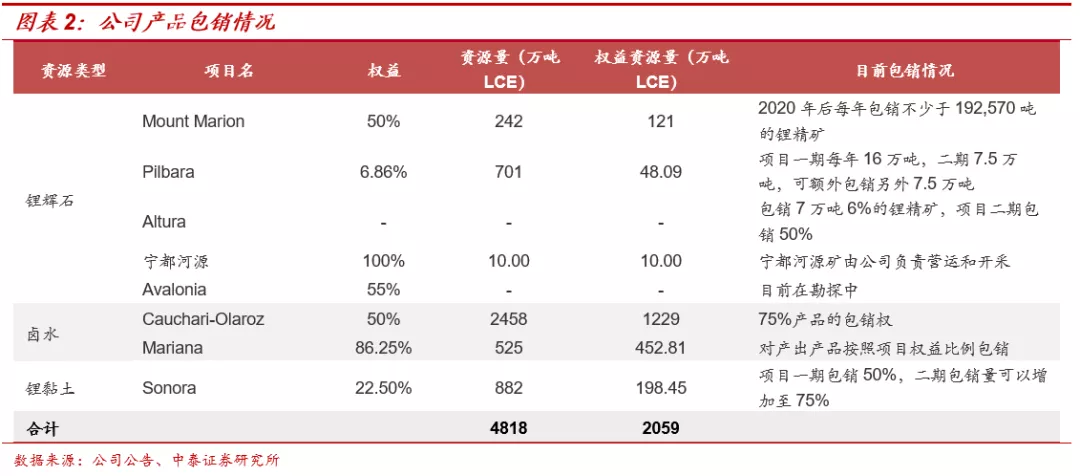

加码上游资源布局,巩固公司资源壁垒。2020年一季度将MineraExar的股权比例至51%,Minera Exar拥有位于阿根廷Jujuy省的Cauchari-Olaroz锂盐湖项目,规划产能年产4万吨电池级碳酸锂计划于2021年投产,投产后Cauchari-Olaroz项目有望成为全球生产成本最低的卤水提锂项目之一,现金成本可以媲美Actama盐湖。当前,公司共拥有锂资源量4818万吨(折LCE),权益资源量2059万吨(折LCE)。

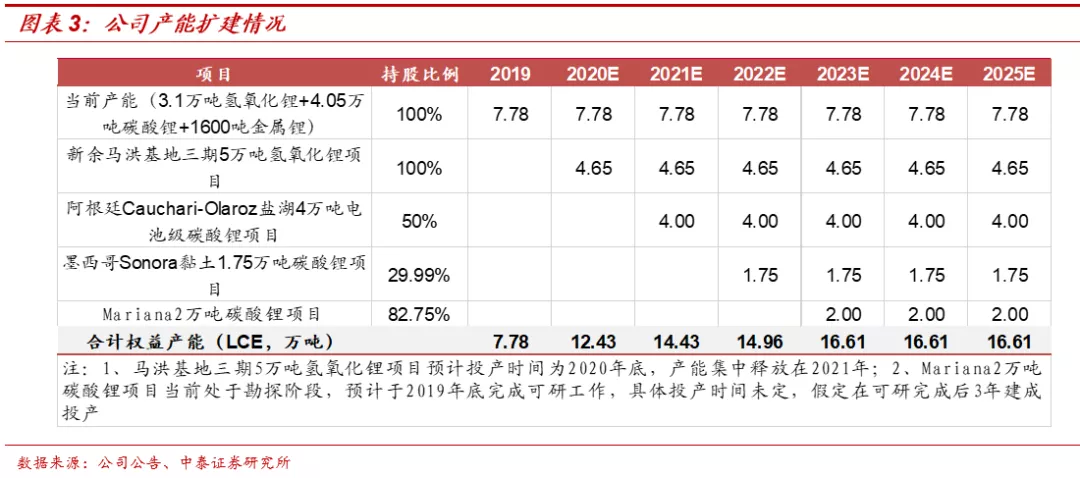

扩建项目稳步推进,氢氧化锂产能再上台阶。1)公司目前具备碳酸锂产能4.05万吨,氢氧化锂产能3.1万吨,金属锂产能为1600吨;2)公司“万吨锂盐改扩建项目”——5万吨电池级氢氧化锂项目将在2020年底投产,达产后公司氢氧化锂产能将提升至8.1万吨。

进入到全球核心动力电池产业链,与下游龙头企业共同成长:公司相继与全球核心动力电池、主机厂签订战略供货协议,一是与全球动力电池龙头LGC合作,2019年-2025年,公司向LG化学销售共计9.26万吨电池级锂产品;二是与全球标杆电动车主机厂特斯拉(TSLA.US)合作,特斯拉年采购数量约为公司电池级氢氧化锂当年总产能的20%;三是与欧洲汽车巨头大众、宝马合作,分别签署战略合作备忘录与长期供货协议。

维持Q3拐点判断,下半年业绩增长可期。1)当前价格已经跌至成本曲线60%分位附近,锂辉石提锂基本处于亏损状态,部分南美盐湖开始出现亏损,这一状态不可持续,价格上涨具有较强的成本支撑,近期电池级碳酸锂价格已经开始反弹;2)需求端整体边际向上,国内动力电池产业链排产自7月以来逐月改善,欧洲新能源车市场三季度延续高增长趋势;3)供给端,高成本西澳矿山继续去库,南美盐湖企业资本开支放缓,扩产项目不断延期。

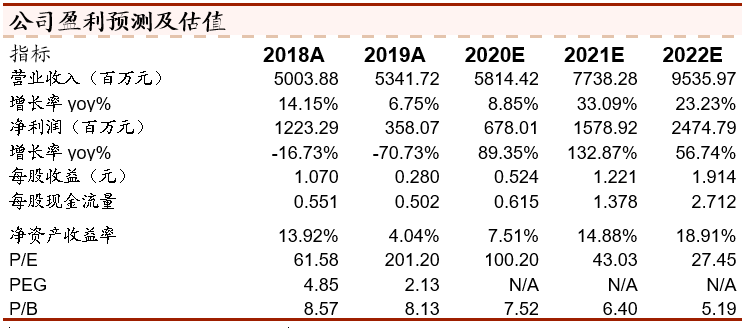

盈利预测及投资建议:假设2020-2022年公司电池级碳酸锂(含税)销售均价为5.0/5.5/6.0万元/吨,电池级氢氧化锂(含税)销售均价分别为8.0/8.5/9.0万元/吨,公司2020-2022年归母净利润分别约为6.78亿、15.79亿、24.75亿,截止目前679亿市值,对应PE分别为100/43/27X。维持公司“买入”评级。

风险提示:项目建设进度不及预期;新能源汽车销量不及预期;锂产能释放超预期;卫生事件风险。

(编辑:mz)