本文来自微信公众号“猛兽财经”,文中观点不代表智通财经观点。

Roku(ROKU.US)可以巩固其作为“收费员”的地位,使其走向价格最昂贵的公司之一。

Roku的用户群可能会激增,而每用户平均收益(ARPU)将在未来几年内翻倍。

Roku的加速增长是一个引人注目的投资机会,投资者可以留意一下。

Roku 将巩固其作为流媒体领域“收费员”的地位,并逐渐成长为一家昂贵的公司。随着美国流媒体内容之争愈演愈烈,或许这家不依赖平台的公司正是股东们想要成为最终赢家所需要的。

我们相信Roku的秘诀不仅可以帮助推动其全球扩张,还可以避免那些来自已经在媒体战场上站稳脚跟、价值数万亿美元的巨头的竞争或收购。让我们仔细看看Roku独特的价值主张及商业模式。

消费者的选择难题给Roku带来了巨大机会

随着数十亿美元涌入流媒体世界,有大量内容可供消费者享受。仅Netflix (NFLX.US)、亚马逊(AMZN.US)和迪士尼(DIS.US)预计今年就将花费290亿美元用于原创内容的创作。苹果(AAPL.US)、HBO和康卡斯特(CMCSA.US)预计还将花费数十亿美元来吸引眼球。同时,我们也不要忘记像YouTube这样的免费平台和像Twitch这样的小众流媒体平台也同样受用户欢迎。

换句话说,消费者的选择太多了。他们不缺乏内容,缺乏的是服务的易得性和适宜的价格。这些流行的流媒体服务比较贵,捆绑的每月费用可能超过100美元。与此同时,设备和流媒体平台相分离。同一名用户不能在谷歌的Chromecast上播放Apple TV+内容,也不能在某些版本的Android上观看Twitch。

这可谓是一种“昂贵而错乱”的体验,而科技巨头的雄厚财力和老牌媒体公司的垄断性更加剧了这种体验。总之,这给用户体验留下了巨大的改进空间——这就给Roku留下了趁虚而入的机会。

Roku的秘密武器

Roku的秘诀就是保持中立。任何内容创建者都没有将Roku视为威胁或竞争对手。同时,它的体积小到足以最低限度地惹恼亚马逊或谷歌等公司。这使得Roku能够在其平台上收集尽可能多的流媒体应用程序。

这种中立性和平台不确定性,对Roku公司的商业模式至关重要,这也是其2008年从Netflix剥离的推动力。

下面是《快公司》的一段节选,它描绘了一幅更清晰的画面:

Netflix首席执行官里德·哈斯廷斯正在认真地重新考虑一个问题。黑斯廷斯意识到,如果Netflix推出自己的硬件,这将使与其他硬件制造商的潜在合作复杂化。

“有一天,里德对我说,‘我想给史蒂夫·乔布斯打电话,跟他谈谈在苹果电视上放Netflix,’”一位高层人士回忆说。“‘但是如果我们自己做硬件,史蒂夫不会接我的电话。’”

从用户的角度来看,仅通过一个设备,就能访问每一个流媒体应用程序是一个很有吸引力的服务。为了使服务更有吸引力,Roku还设法将其入门级流媒体设备的价格降至其最大竞争对手之下——RokuExpress(约30美元)是目前美国市场上最便宜的流媒体设备。

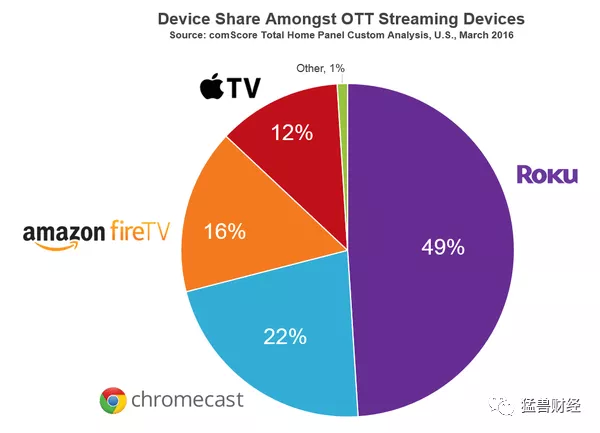

把广泛、廉价地获取世界上最好内容的途径都聚合起来,是Roku走向成功的驱动力。根据Comscore的数据,Roku控制了美国超流媒体设备市场近一半(49%)的份额。

来源: Comscore官网

Roku是目前美国最受欢迎的流媒体设备,而美国可以说是内容创造者最重要的市场。然而,Roku保持增长引擎的唯一途径就是向海外扩张。如果该公司的价值主张(便利、获取和成本)在海外市场保持不变,它可能会像在美国一样,以类似的利润率主导全球市场。

Roku的国际化扩张

Roku在其存在的大部分时间里一直高度关注美国市场。其产品阵容和内容交易都聚焦于夺取美国市场份额。只是在过去的两年里,Roku才认真投资于海外扩张。而且已经有迹象表明,这些设备在海外和在美国一样受欢迎。

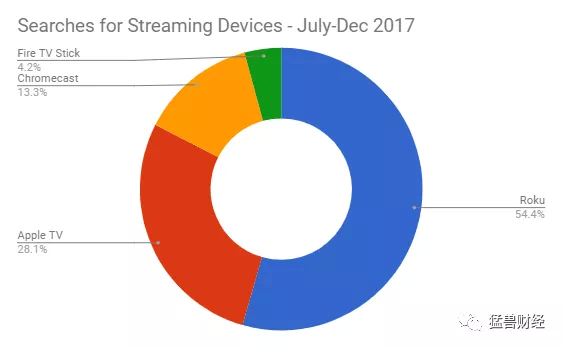

来自印度的搜索数据似乎表明,Roku是印度最受欢迎的流媒体。事实上,搜索数据图看起来与Roku在美国的市场份额图出奇地相似。不过,亚马逊Fire Stick在印度的销量目前超过了Roku。

来源: The Drum / Jana

今年,Roku还在英国推出了Roku频道,标志着其在欧洲的进一步扩张。几个月前,Roku在巴西推出了设备和流媒体频道,同时扩大了在加拿大和墨西哥的业务。Roku公司首席执行官安东尼·伍德表示,国际市场代表着“一块潜力巨大的绿地”,他无疑是正确的。

Roku的国际增长轨迹可能与Netflix相同。我们相信Netflix的全球扩张是Roku最终市场规模的最佳基准。这是Roku股票估值模型的关键部分。

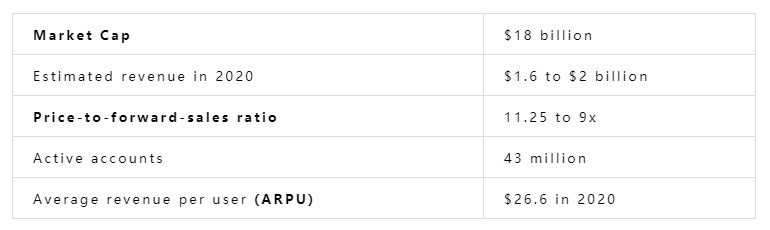

Roku的基本面

Roku既不盈利,现金流也为正。这使得它成为了一只需要基于风险资本指标来衡量的霍洛维茨(horowitz)风格的超增长型股票。考虑到这一点,以下是Roku的关键性能和基本指标的概要。

让我们回溯这些指标,得出一个合理的公司市值:

*我们预计ARPU(单个用户平均收益)会在未来几年稳步攀升。随着Roku用户基础的扩大,它获得了更多的优势,可以从流媒体和内容合作协议中获得更好的条款。这一点从皮科克和HBO Max正在进行的谈判中就可以明显看出。Roku能够在传统媒体巨头面前站稳脚跟,这一事实清楚地表明了其市场地位的强大。

与此同时,该公司的广告平台也应以同样的速度扩张。到2025年,Roku公司的ARPU将翻一番,达到大约52美元(假设增长率低于近几年)。

* Roku的用户基础今年跃升至3980万。年增长率为37%。然而,由于卫生事件导致用户被限制出行,这一增长率可能会提高。根据未来五年较低的增长率(每年约15%)进行调整,这意味着到2025年用户基数将翻一番,达到8000万。

*扩大用户和扩大ARPU的结合,是推动Roku加速增长的强有力的助推器。到2025年,收入可能会比现在高出好几倍。根据我们的上述估计,到2025年,营收将超过50亿美元。

*假设Roku的市售比为6比8(对于一个拥有经常性软件收入的硬件制造商来说,这似乎是合理的),Roku的估值到2025年将在300-400亿美元之间,这意味着未来5年的复合年增长率将高达17%。

风险和挑战

未来几年,Roku面临三个可能大幅降低其增长速度的关键风险。

第一个主要风险是,随着卫生事件的结束、全球经济的重新开放,人们呆在家里的时间减少,在线流媒体将放缓。Netflix在之前的收益报告中对此提出了警告。

以下是Netflix致股东信的节选:

一些因卫生事件导致的“封锁”带来的增长,是一场多年增长趋势中的“意外”,导致在“封锁”被逐个国家解除后,增长放缓……随着人们出行限制的结束(我们希望很快结束),预计增长将出现下滑,会员增长将放缓。

Roku面临的第二个主要风险是广告收入的下降。经济衰退时,各种规模的企业都削减了广告支出。在经历了几十年来最严重的经济灾难之际,广告业务在未来几个月可能会出现大幅下滑。事实上,Roku在最近的业绩电话会议中强调了这一风险:

“广告行业第三季度和第四季度的前景仍不确定,我们认为电视广告支出总额,要到2021年才能恢复到卫生事件前的水平。”

最后一个风险是来自美国和国际参与者的日益激烈的竞争。Roku已经面临来自亚马逊和谷歌等科技巨头的激烈竞争。近年来,Facebook (FB)、康卡斯特(Comcast)的Xfinity Flex、英伟达(Nvidia)等公司加大了竞争的热度。在印度等地区市场,像RelianceJio这样的本地公司甚至推出了自己的流媒体设备。

这三个风险的汇合可能会拖累Roku的增长率。这就是为什么我们认为用户年复合年增长率将从40%下降到20%的原因。按照这个速度,到2023年,用户总数将从4,300万增至7,440万。然而,如果增长速度比我悲观的预期还要慢,那么Roku股价可能比目前看起来更被高估。

Roku有可能被收购吗?

另外,我们认为应该发掘收购的潜力。有传言称谷歌或迪士尼可能会收购Roku。然而,正如我们之前提到的,Roku的内容不可知论是它的秘密武器。如果Roku被内容创造者收购,将会破坏核心价值主张。

相反,如果该公司真的被收购,我们认为像三星或沃尔玛这样的非内容硬件公司可能会更合适。不管怎样,收购都将大大高于Roku目前的估值,并将为股东释放巨大的价值。

(编辑:李国坚)