本文源自微信公众号“华创悦享现代生活”。

核心观点

事项:

海底捞(06862)公布2020年中报业绩,期内实现收入97.61亿元(yoy-16.5%;19H增速为59.3%),公司拥有人应占净亏损为9.65亿元(yoy-205.88%,19H增速为40.92%),净利润率为-9.9%(19H为7.79%)。

评论:

开店略超预期:上半年净开店167家(17年+98家,18年+200家),期末达到935家门店,67家位于境外。公司经营餐厅于1月26日停业,2月15日起陆续恢复外卖,3月12日首批85家恢复堂食营业。堂食停业45天以上。

同店翻台均有下滑,三线及以下城市表现更好,外卖略有补足:同店数量增加至370家,同店翻台下滑至3.7次(去年同期4.8次),其中,一线城市因外来人口较多、管控严格而受影响明显,同店翻下降1.3次(4.7→3.4),二线城市下降1.2次(5.0→3.8)三线城市下降0.7次(4.8→4.1)海外下降1.2次(3.9→2.7),外卖占比提升至4.2%(去年同期1.6%),对收入有一定拉动作用。

整体经营情况:增长由客单提升贡献,门店翻台受公共卫生事件影响下滑。餐厅平均翻台为3.3次(去年同期4.8次),其中新开门店2.4次(去年同期为3.9次),现有门店3.4次(去年同期为4.9次);按城市划分,各线城市翻台均有不同程度下滑。ASP提升明显,从去年同期104.4元提升到112.8元,大陆门店均实现客单正增长,一线城市达到118.1元,二线107.4元,三线101.8元,大陆以外191.3元。我们估测,主要原因是低客单客群消费下降(学生69折,但未开学;其他价格敏感人群消费意愿略有下降)导致高客单人群占比提升,以及3月下旬至4月10日,公司有过短暂菜单提价(6%左右)。

成本端:食材成本/COGs占比44.5%(前值41.9%),主要由于公共卫生事件期间物料消耗增加;员工成本占比41.7%(19同期31.2%),主要系收入减少,人工成本较为刚性,与全行业趋势一致;租金占比0.9%(19同期0.8%),此部分为租金抽成,是浮动成本,占比相对稳定;由于国际财务报告准则16号的影响,过去的经营性租赁全部变为融资租赁,资产端以使用权资产入账,产生折旧,负债端产生财务费用;折摊占比从7.1%增加到13.3%,体现了业务拓展带来的租金提升(使用权资产增加)。公共事业费为浮动成本,保持稳定。

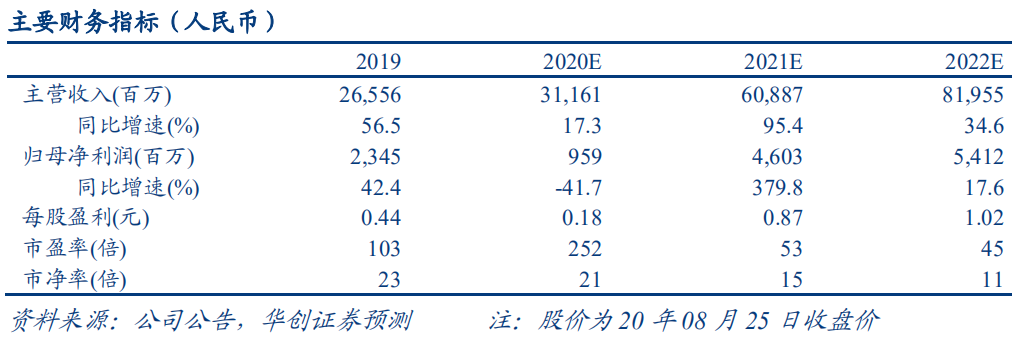

盈利预测:我们强调公司在餐饮行业布局全面、基础建设领先、激励机制先进、品牌力强大,公共卫生事件给行业带来较大考验,但最困难的时候已经过去,公司进入环比改善;去年新增300家新店叠加今年开店超预期,如明年公共卫生事件原因平复,公司有望进入快速增长,业绩弹性较大。下调2020年EPS至0.18元,下调2021年 EPS至0.87元,新增2022年EPS为1.02元。当前股价对应 PE 分别为252 倍、53倍和45倍。给予2021年50x估值,对应股价为50港元(当前汇率),维持“推荐”评级。

风险提示:卫生事件影响超预期;加密太快导致翻台下行超预期;行业模式稳定性质疑导致估值下降;食品安全风险。

(编辑:宇硕)