本文来自 中信证券。

20H1海底捞(06862) 收入下滑 16.5%,业绩转亏 9.65 亿元,符合预期。卫生事件爆发对餐饮企业 短期冲击直接,但不改长期趋势。在居民生活日渐恢复正常后,外出就餐需求尤其 是火锅品类需求逐渐回归,在保持积极开店同时下半年经营恢复趋势较为明确。公 司强有力的品牌影响力和经营实力,将支撑公司持续稳健增长,维持“增持”评级。

卫生事件影响下 20H1 收入/业绩下滑 16.5%/205.9%。20H1 公司收入 97.61 亿元/- 16.5%,其中海底捞/其他餐厅/外卖/调味品食材分别 91.51/0.12/4.10/1.82 亿元, 同比-19.2%/+152.0%/+123.7%/+3.9%。海底捞餐厅收入下滑主因一季度卫生事件管 控影响堂食业务停业约 50 天,恢复营业后实行顾客分散就坐限制就餐人数、缩 短营业时间,平均翻台率由去年同期的 4.8 次降为 3.3 次。部分门店率先恢复安 心送和无接触配送外卖服务,推动 20H1 外卖单量增长明显,收入翻倍。成本相 对刚性影响下,20H1 归母净利-9.65 亿元/-205.9%。虽收入下滑盈利转亏但相 比行业整体冲击,公司无论从收入端还是盈利端均体现出较强的抗风险能力。

展店节奏超预期,低线翻台修复更快。20H1 共新开 173 间海底捞餐厅,关闭 6 间,净开 167 间(大陆 152 间,大陆以外 15 间),截至 20H 餐厅总数达 935 间(大陆 868 间,大陆以外 67 间)。公司上半年开店数量超预期,逆市快速扩 张充分体现出色经营能力。同店方面,分区域看一线/二线/三线及以下/海外平均 日销售额分别同比降低 27.3%/21.0%/13.3%/30.6%,翻台率分别同比减少 1.3/1.2/0.7/1.2 次/天。低线城市相较高线城市修复更优受影响更小,我们认为主 要与低线城市卫生事件管控解除更早、本地外出餐饮需求恢复更快有关。20H1 整体 翻台率从 4.8 降至 3.3,其中新开餐厅从 3.9 降至 2.4、现有餐厅从 4.9 降至 3.4。 整体人均付费 112.8 元/+8.0%,持续推出更丰富的产品组合推动客单价提升明 显,其中一线 118.1 元/+7.4%、二线 107.4 元/+9.1%、三线及以下 101.8 元 /+7.4%、海外 191.3 元/+3.1%。相比我们预期 20H1 总体翻台率下降略超预期, 但人均消费的小幅稳步上涨抵消部分影响,总体符合预期。

成本相对刚性盈利转亏,但总体控制良好。20H1 主要经营成本占收入的比重分 别为原材料 44.5%(+2.6pcts)/员工成本 41.7%(+10.5pcts)/租金成本 0.9% (+0.1pct)/折旧摊销 13.3%(+6.2pcts)/水电开支 3.7%(-0.1pct),经营利润率-2.3%(-18.5pcts)、阶段性转亏。20H1 员工成本相对收入比例提升主要 因为业务扩张员工人数增加而受卫生事件影响收入暂时减少,截至 20H1 员工人数 92,179 人、同比提升 4.3%。此外折旧摊销随着门店扩张刚性上升,同比增长 56.2%,20H1 相对收入比重亦提升明显。

上半年卫生事件冲击明显,下半年恢复趋势明确。卫生事件对餐饮业整体负面冲击明显, 这对各企业的经营管理能力、现金周转情况提出诸多考验。上半年海底捞虽然也 承受了近 10 亿元亏损,但整体抗风险能力优于行业。公司保持了积极的开店节 奏,同时翻台率亦逐步回升、7 月预计修复至 3.5~4,预计下半年经营将有明显 恢复,2021 年有望显著反弹。格局层面,此次卫生事件导致餐饮行业大换血,对包 括公司在内的头部品牌而言提供了更好的发展环境。

风险因素:新租赁准则执行拉低短期盈利的风险,食品安全风险,门店扩张经营失败 风险,人力成本上升的风险,消防等规范趋严影响经营的风险等。

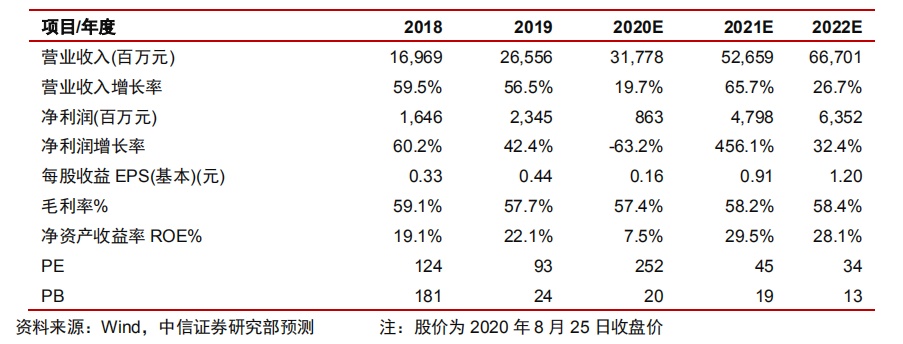

投资建议:鉴于公司积极的门店开拓和良好的经营恢复,带动经营效益略好于我们 预期,调高 2020 年盈利预测至 8.63 亿元,对应 EPS 预测为 0.16 元(原为 0.15 元),维持 2021-22 年盈利预测为 47.98/63.52 亿元,对应 EPS 预测为 0.91/1.20 元,现价对应 PE 为 252/45/34 倍。公司强有力的品牌影响力和经营实力,使其具备 相对较强的抗风险能力,公司有望维持稳健持续的增长和盈利能力,同时公司具备 潜在的业务拓展空间,长期价值明确,继续维持“增持”评级。

(编辑:曾盈颖)