随着本地生活市场的复苏,美团(03690)整体业绩恢复增长。

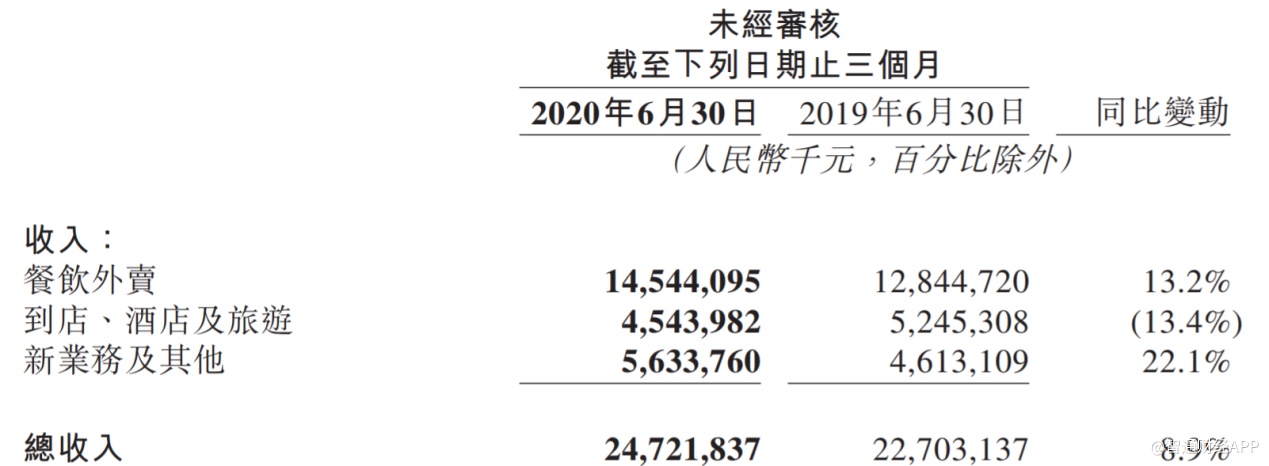

8月21日,美团公布了2020年第二季度业绩。财报显示,其报告期内的收入为247.22亿元(人民币,下同),同比增长8.9%,增速由负转正;经调整净利润为27.18亿元,同比增长82%。营收和经调整净利润均超彭博一致预期。

业绩恢复增长的背后,得益于美团长期对本地生活服务基础设施的打造,其产生的平台效应让美团业务具有较强韧性。一方面,在助力商家数字化转型后,美团外卖业务实现了供需两端的稳步增长,加速了疫后消费复苏;另一方面,美团闪购、美团买菜、出行等新业务与平台的协同价值得到释放,使美团本地生活服务的业务生态有所加强。

同时,链接商家与消费者的核心基础设施——即时配送网络迎来加速发展,这是美团自2010年开始外卖业务以来,10年积累所取得的阶段性成果。2020年上半年,从美团平台获得收入的骑手数量达到295.2万人,其中新增骑手为138.6万,相当于半年之内再造一个美团配送队伍。

即时配送网络的打造,不仅让美团成为稳就业的“蓄水池”,更让信息线上化向服务线上化转变有了实质性发展,其于本地生活服务的核心竞争力进一步增强。

两大业务板块恢复增长

从财报来看,美团整体业绩恢复增长,但到店、酒店及旅游业务仍面临一定挑战。

报告期内,到店、酒店及旅游的收入约为45.44亿元,同比下滑13.4%;经营溢利为18.92亿元,同比下滑11.9%。分开来看,由于消费者需要更多时间才能恢复到店消费的信心,因此到店业务的复苏仍低于外卖业务的复苏速度。酒店及旅游业亦未恢复,二季度内,美团平台上消费的国内酒店间夜量同比下降17%。

为帮助消费者重拾消费信心,美团在报告期内推出了“安心消费节”,与超过60座城市的当地政府合作发放电子优惠券,并开展包括劳动节、端午节、618等一系列促销活动。酒店及旅游方面则推出“安心住”、“安心出游”等计划。其中,高端酒店的收入贡献同比实现了正增长。展望下半年,市场消费信心将进一步恢复,美团到店、酒店及旅游业务有望复苏。

而餐饮外卖、新业务及其他两项业务,则随着本地生活服务的复苏重回正增长。报告期内,餐饮外卖的收入为145.44亿元,同比增长13.2%。该业务的增长,主要得益于外卖业务的“量价齐升”。

财报显示,二季度美团餐饮外卖日均交易笔数同比增长6.9%至2450万笔,且每笔交易订单的平均价值同比增长9.4%。这说明,疫情之后,消费者的网上订餐习惯不仅得到培养,同时也在追求吃出质量。

得益于收入的增长以及即时配送网络效率的提升,餐饮外卖业务在二季度的经营溢利为11.83亿元,同比增长高达96.4%,利润加速释放。从变现率来看,美团餐饮外卖业务的变现率从2019年同期的13.8%下降至13.4%,这表明美团并未提升佣金率,反而有所让利,利润的加速释放主要得益于效率的提升。

而在新业务及其他方面,该板块的收入同比增长22.1%至56亿元,经营亏损同比下降11.3%,经营利润率同比改善9.8个百分点。报告期内,受疫情影响,消费者的购物行为明显向线上迁移,传统线下服务加速线上化,这使得该业务中的主要业务(特别是食杂零售业务)保持增长趋势。其中,以生鲜食品为主的消费场景迎来发展契机,菜大全、美团买菜、美团优选均实现了快速增长。而共享单车周转率的提升以及29万辆电动单车的投放,则对单位经济效益有所改善,助力经营利润率提升。

新业务发展完善平台生态

通过上述分析能发现,随着本地生活的复苏,餐饮外卖、新业务及其他两大业务已恢复增长,但到店、酒店及旅游业务仍面临挑战。不过,若要挖掘美团的真实价值,不能仅停留在财报上。公共卫生事件的爆发,倒逼美团业务加速推进,生态完善助推其核心竞争力增强,这才是决定美团价值的关键。

从战略来看,美团以本地生活服务为枢纽,实现对商家与消费者的链接。而做大该盘子的关键在于,以消费场景为链条,链接商家与消费者,链条越多,由链条组成的生态就越完善,商家与消费者在平台内交叉消费的次数也就越多,从而形成一个自我强化的闭环生态系统。

在餐饮外卖这个链条中,美团已占据绝对优势。疫情的爆发,则加速了该链条的自我壮大,具体表现为美团对B端数字化进程的加速以及对C端用户习惯的培养。

智通财经APP了解到,疫情期间,美团积极助力商户数字化转型,加速疫后复苏,带动本季度平台商户数升至630万,同比增长6.7%。其中,仅在今年二季度,外卖新上线的品牌商家数量同比增长超过110%。且截至6月30日的12个月内,美团交易用户数目为4.57亿,同比增长8.2%。供需两端实现了稳步增长。

而在新业务及其他中,以生鲜为核心的本地生活消费场景的快速发展,为美团打造了除餐饮外卖之外的新链条,助力其生态发展,消费者在平台内触及的消费品类稳步增加。

报告期内,美团闪购进一步丰富产品的多样性,覆盖包括药品、鲜花等更多品类,以满足消费者需求。在5月“母亲节”期间,美团闪购的鲜花类商品订单增加3倍,首次试水的花艺师直播1小时内送出了近2万个订单。且采用自营模式的美团买菜发展迅速,取得了近4倍的收入增长,除北京、深圳等城市外,美团买菜继续开拓新市场,目前已正式入驻广州。此外,本季度刚刚成立的以城市社区团购为主要方向的美团优选,也成为在本地生活服务领域又一次新的场景探索。

而除了在生鲜及本地零售领域积极探索外,美团还继续加大了在单车和电单车领域的投入,加速出行链条的发展。二季度内,美团推出约150万辆新单车替换旧单车,并投入近30万辆电单车。相较于传统单车,电单车不仅是新的高频线下消费场景,同时通过车型与骑行上的改良,可以提供更好的用户体验,其高频的骑行场景也有望与平台形成强有力的协同效应。

人工智能助力即时配送网络高效运转

通过对已有链条的“加粗”以及对新链条的打造,美团的业务生态得到强化,消费场景对平台内消费者的触及次数也不断增加,但这只是完成了消费场景的搭建和壮大,如何实现整个系统的高效运转而不显臃肿则更为关键,即时配送网络作为最底层的基础设施,有效的解决了该问题。

自2010年开始外卖业务以来,美团对配送网络不断进行积累和优化,但由于配送网络的人力密集以及技术密集属性,需要投入大量的资本和时间,这也是美团前期亏损的主要原因。但规模效应产生后,整个系统便可快速运转。具体表现为,平台生态内链条“加粗”及新链条产生后,配送网络的覆盖密度提升,可降低单均履约成本;同时,订单密度及骑手的增加可提升配送效率,增强用户体验,以吸引更多消费者;基础设施与上层的业务链条之间,已形成相互促进、协调发展的良性关系。

事实上,自放弃粗放的补贴模式后,美团对基础设施的运营已进入了人工智能辅助的精细化运营时代。智通财经APP了解到,美团采用AI和大数据对配送服务进行了优化,其AI调度系统可根据骑手的实时位置进行订单的最优配置,高峰期每小时执行约29亿次的路径规划算法,将订单平均配送时间做到了30分钟左右。

这也是美团作为一家互联网企业所擅长的,即以熟悉的互联网技术去提升配送效率,在降低单均配送成本的同时提升用户体验,这便是美团将本地生活服务数字化的最好体现。而今,美团平台凭借着人工智能和大数据技术,支撑起了生态体系内4.6亿用户和630多万商户的高效运行,即时配送网络的竞争壁垒得到体现。

从市场空间来看,这并不是美团的极限。相关数据显示,2018年中国本地生活服务市场的规模已达6.8万亿,而这一市场仍在持续增长。凭借着即时配送网络与上层业务链条的相互协调促进,美团的生态系统可不断容纳本地生活服务,强化自身发展。虽然该市场中的竞争对手实力强劲且不在少数,但美团已在外卖规模以及即时配送网络两大方面形成独特优势,有望从本地生活服务领域切下更大蛋糕。