本文来自中信证券。

核心观点

九毛九(09922)20H1收入下滑23.2%,开源节流下实现经营利润微利。太二品牌表现亮眼,收入同增24.8%、净开店35家、翻座率3.4,品牌优势明显。目前卫生事件冲击最大的时点已过,公司经营持续修复,短期看好下半年增长修复,中期看好太二高增长,长期关注公司品牌拓店延展能力,维持“买入”评级。

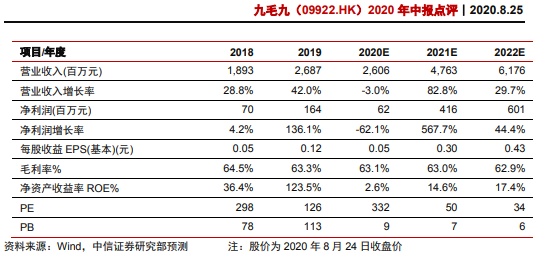

20H1收入/业绩下滑23.2%/192.8%,符合盈利预警。20H1公司收入9.50亿元/-23.2%,其中太二/九毛九/其他品牌分别实现收入6.72/2.67/0.11亿元,同比+24.8%/-60.9%/-32.5%。九毛九下滑幅度较大主因卫生事件期间主动缩小管理半径暂停位于广东及海南以外的餐厅,共净关店38家,处于加速调整中。净利润0.86亿元/-192.8%,经调整净利润-1.15亿元/-198.7%、符合预期,非经常损益项目中包含0.36亿元IPO收取的认购股款的利息收入。

积极展店叠加外卖增量,支撑太二逆势增长。20H1共新开55间餐厅,关闭70间餐厅,上半年净关15间餐厅,其中太二净开35家门店、九毛九/2颗鸡蛋分别净关38/12(直营1+加盟11)间餐厅。具体来看,太二/九毛九/2颗鸡蛋分别新开37/6/12(直营2+加盟10)间餐厅,关闭2/44/24(直营3+加盟21)间餐厅。卫生事件期间,太二依旧保持了较快的开店速度,门店数同比+76.9%,收入同比+24.8%,其中自2月底开始提供的外卖服务占其上半年收入22.9%,可见开店及外卖业务是太二冲抵卫生事件负面影响、助推收入提升的重要原因。7月,太二于北京、上海等城市又新开6家餐厅,预计完成全年80家净开店目标无虞。

翻座率阶段性下滑,人均付费进一步提升。旗下餐厅自1月26日起暂停营运,3月18日逐步重启,至5月10日完全恢复营运,客流量减少冲击翻座率阶段性下滑。20H1太二/九毛九/怂/那未大叔是大厨翻座率分别为3.4/1.3/2.0/1.0(vs.19H为4.9/2.3/4.6/1.8),考虑其中还有新开店爬坡影响,保守估计至6月底太二已恢复至7成以上。人均付费方面,太二于2019年年底上调菜品价格带动20H1客单价同比微增2元至77元/人,九毛九受益精简菜单、客单价同比提升5元至61元/人。整体来看,基于展店、翻座率、客单价,太二品牌竞争优势明显。

部分成本刚性下,经营利润率下滑但保持为正。20H1主要经营成本占收入的比重分别为原材料39.2%(+1.2pcts)/员工成本34.5%(+8.5pcts)/租金成本13.5%(+4.1pcts)/折旧摊销5.4%(+2.1pcts)/水电开支4.0%(持平)/外卖服务费2.6%(+1.4pcts)。积极的开源节流措施下,20H1经营利润808万、经营利润率0.85%,其中太二/九毛九/其他品牌经营利润分别为5,204/-4,187/208万元,经营利润率分别为7.7%/-15.7%/-19.0%(vs.19H为23.3%/18.1%/-45.5%)。

风险因素:新门店拓展不及预期,人工成本、原材料成本上涨,竞争加剧。

投资建议:卫生事件冲击最大的时点已过,看好下半年增长修复。长期来看,太二品牌的优质模式和公司强大的标准化中餐品牌管理及运营能力是公司保持快速增长的核心基础,九毛九品牌的优化效果仍待观察,但调整后料短期将减轻亏损压力。鉴于公司积极的门店开拓推动增长和优化调整减轻压力,带动经营效益略好于我们预期,上调公司2020年EPS预测至0.05元(原0.03元),维持2021/22年EPS预测为0.30/0.43元,当前价格对应2021-22年PE为50/34倍,给予“买入”评级。

(编辑:mz)