本文来自微信公众号“猛兽财经”,文中观点不代表智通财经观点。

美客多(MELI.US)早年与阿里巴巴(09988)类似,长期而言,它是投资者在电子商务和金融科技领域的押注。

尽管在卫生事件的推动下,在线购物的趋势加快了步伐,但拉丁美洲的电子商务并未得到充分渗透。

我们对美客多利润空间压缩所带来的运营风险,以及拉丁美洲经济和政治环境中的宏观风险保持警惕。

总的来说,从长远来看,美客多拥有强大的护城河,在拉丁美洲地区已被证明是领导者,并得益于电子商务和金融科技的快速扩张。

每个投资者都想在早期的时候投资一家类似于亚马逊或者谷歌这样的巨头公司,但他们只有在这些公司在业内100%取得了领先地位后,才会下定决心付诸行动。这种投资方式没有什么错,但投资者不得不在后期付出高得多的价格与成本。

我们认为,我们发现了一个潜在的亚马逊,或者至少是一个“自由市场”中的阿里巴巴——MercadoLibre( 以下简称“美客多”,股票代码“MELI”)。我们不会等到这家公司进一步壮大才开始投资。

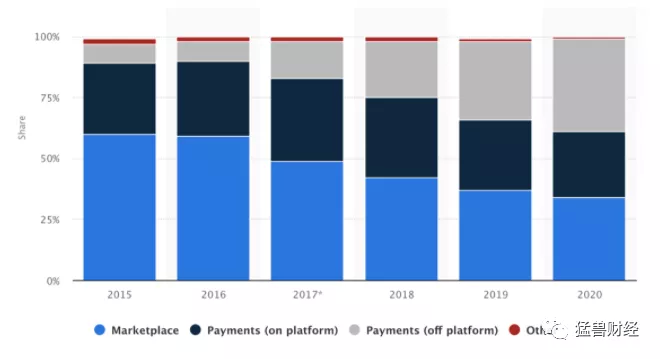

我们认为,美客多在早期阶段与阿里巴巴很相似。两家公司都是从电子商务市场起家的。1999年,美客多在阿根廷成立。如今,就像阿里巴巴旗下的蚂蚁金服一样,美客多也拥有一个独立的金融科技部门——Mercado Pago(以下简称“帕戈支付系统”)。最近,它的爆炸式增长,在平台内外的总支付量和交易额都创下了纪录。

这种快速增长的部分原因是向无现金经济的加速过渡。这一趋势很可能会持续下去。截至2020年第二季度,帕戈支付系统创造了65%的总收入。

来源:美客多投资者关系

帕戈支付系统刺激了拉丁美洲消费者的网上购物风潮,当时那里的信用卡使用仍不受欢迎。

美客多的电子商务市场版图

* 美客多——电子商务市场

* 帕戈支付——金融科技,包括支付解决方案,移动销售点(MPOS),移动钱包,商户服务-平台外支付解决方案。

* Mercado Envios——物流

*Mercado Fondo——资产管理公司,资产管理规模5亿美元,拥有1140万用户

整个生态系统可提供支付服务、物流、网站建设、移动POS、移动钱包等整体消费/电子商务体验。

我们将专注于最重要的部分,美客多和帕戈支付系统,因为它们为业务提供了最大的长期推动力。

巨大的长期顺风

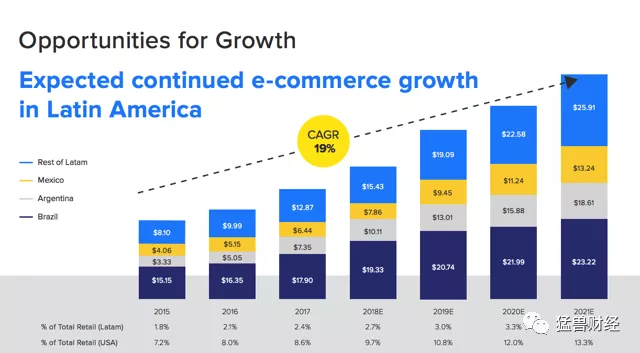

美客多的长期增长潜力是巨大的。在2019年前,拉丁美洲的电子商务零售额落后美国3倍(est. 12%,2019年),落后中国10倍(est. 50%, 2019年)。

来源:美客多投资者关系

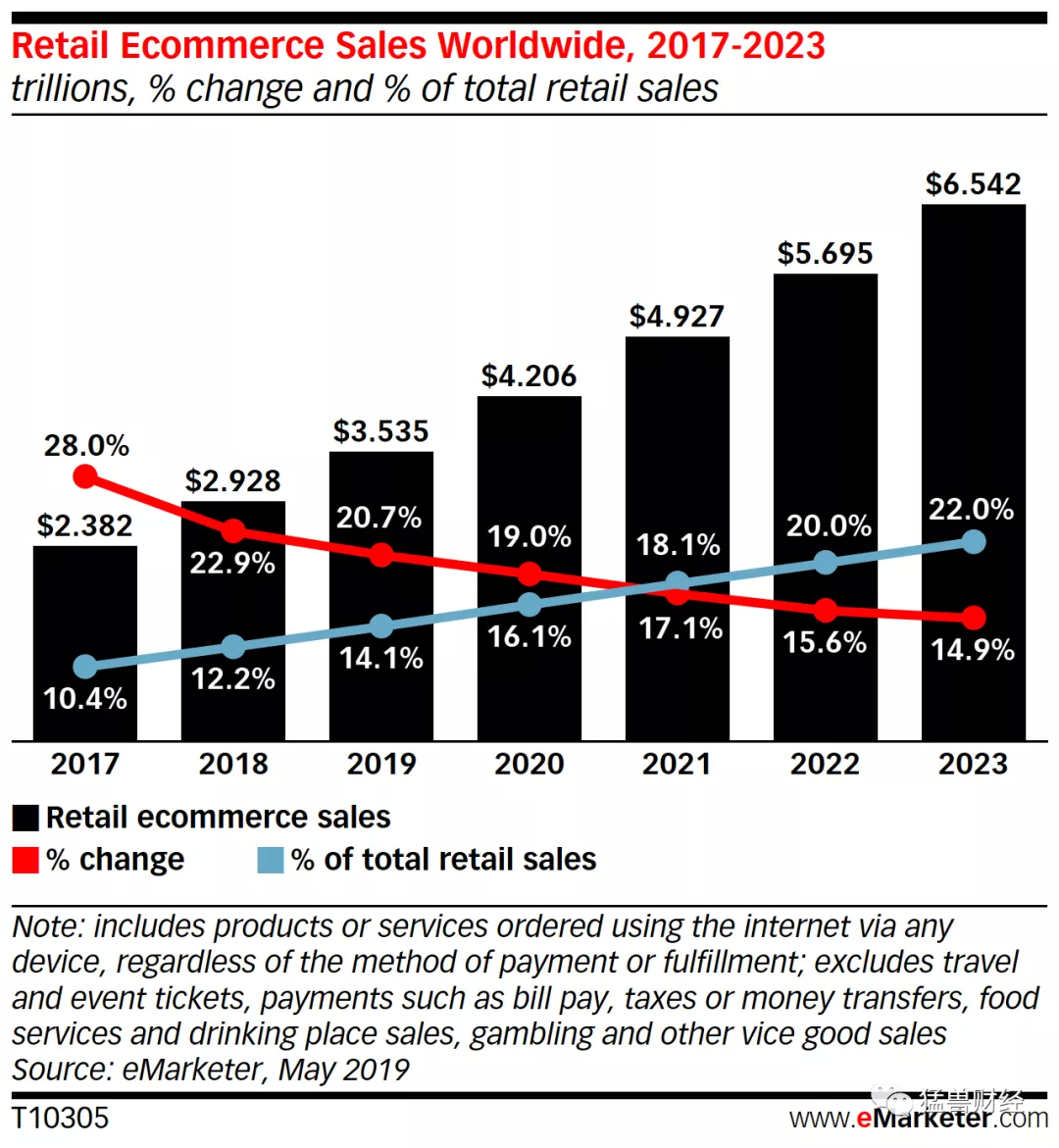

与全球电子商务销售额20%的增长类似,拉丁美洲预计至少会以这个速度增长。

来源:美客多官网

然而,事实并非如此。

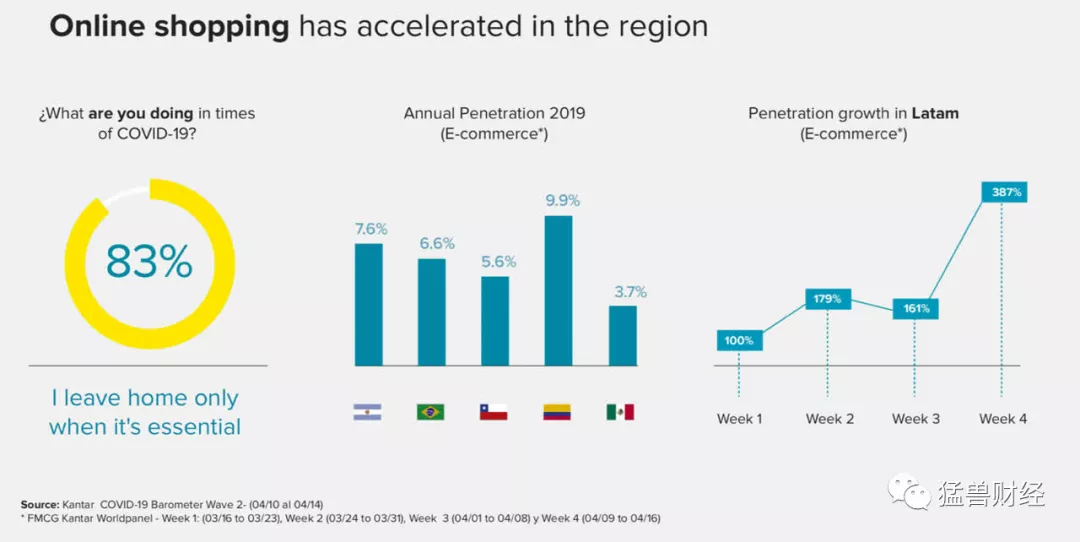

2020年的卫生事件加快了拉丁美洲电子商务的增长,将市场渗透率从几年缩短到几个月。正如美客多CFO在2020年第二季度电话会议上提到的那样。

卫生事件使消费者行为发生了重大变化,成为该地区电子商务和在线支付渗透的一个新的里程碑。

Kantar的一项研究证实了这一趋势,即在2020年3月16日之后的四周内,拉丁美洲的在线零售增长了近4倍。

来源:美客多投资者关系

随着大量电子商务公司公布第二季度业绩,世界各地的趋势都是一样的。消费者蜂拥而至,在家里轻松购物。因此,在可预见的未来,这种上升趋势将继续推动美客多的收入。

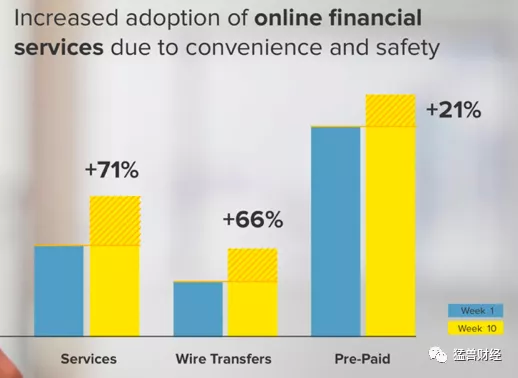

就其支付业务帕戈系统而言,在线消费的激增与此有着直接的关联,这并不奇怪。原因是越来越多的人采用在线金融服务。在一项调查中,我们能给看到用户在短短10周内对在线支付系统的使用率大幅上升。

来源:美客多投资者关系

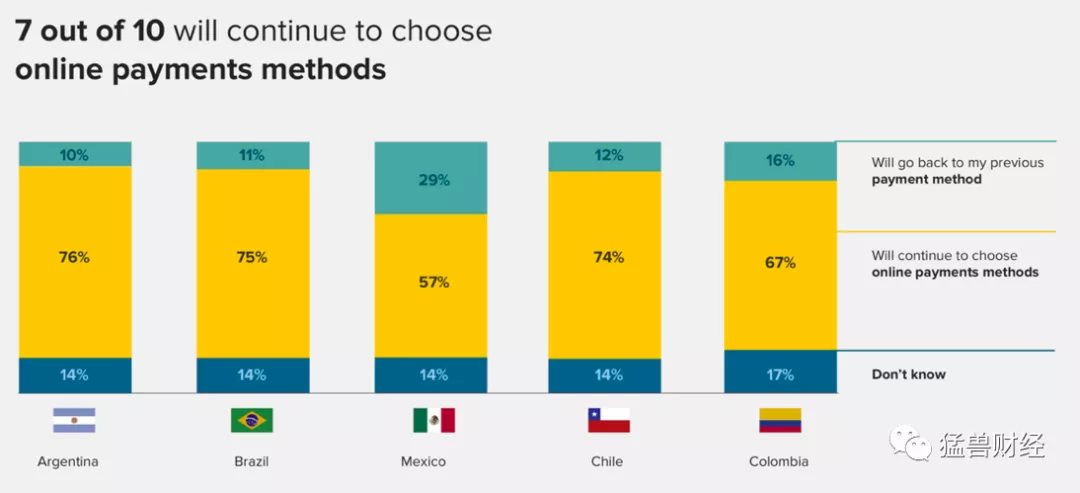

卫生事件结束后,我们可以想象这一趋势可能会继续下去,因为拉丁美洲有七成的人表示,他们将继续选择在线支付方式。

美客多2020年Q2财务状况

因此,宏观经济和行业的长期推动力是引人注目的。让我们把焦点从2020年第二季度的结果转向美客多的财务和运营状况。

来源:美客多Q2报告

运营:

* GMV为50亿美元,同比增长102%

* 支付总额为112亿美元,同比增长142%

* 平台支付总额为52亿美元,同比增长111%

* 平台外支付总额为61亿美元,同比增长175%

金融:

*净营收8.784亿美元,扣除外汇因素后同比增长123.4%,以美元计算增长61%

* 毛利率为48.6%,同比下降1.4%,低于50%。

* 净利润率为11%,同比增长13%,高于去年的-2%。

如上所述,卫生事件使拉丁美洲的在线购物全面爆发。GMV出现了爆炸式增长,同比增长了三位数。

但是这些成就并不是没有代价的。美客多为了提供更多的支持服务和免费服务,使得利润率受到了影响。这一点自2016年以来就很明显。毛利润率和净利润率分别从75%和20%下降到47%和-5.7%。

因此,看到净利润率在2020年第二季度逆转为正,营业利润率达到11%,是非常令人鼓舞的。对我们来说,这是一个重要的里程碑,证明了美客多的长期发展是可持续的。

事后看来,这样的代价是值得的,因为美客多公司的收入翻了两番,过去5年的年均复合年增长率为35%,市场估值增长了8倍。

这一进展也证实,在目前的增长阶段,市场更关心的是长期增长潜力,而不是利润率的扩大。

美客多不全是亚马逊,而是拉丁美洲的新阿里巴巴

美客多的这种模式与阿里巴巴非常相似,阿里巴巴在专注于增长的过程中也经历了利润率压缩。

如今,阿里巴巴市值高达8000亿美元,年销售额达740亿美元,仍在以28%的速度增长。这给全球市场留下了深刻印象,并以稳定的资本升值回报投资者,这与亚马逊的水平不太一样,但其业绩仍优于大多数指数。

短期内,美客多的利润率仍将受到挤压,且不稳定。不过,在达到阿里巴巴28%的增长率之前,美客多还有很长的路要走。我们预计利润率和市场估值将追随阿里巴巴的脚步扩张。

估值和风险

在经济不稳定的情况下,投资美客多会带来切实的风险,以及执行风险,因为拉丁美洲的地域规模、制度和文化的异质性,使规模经济更难实现。

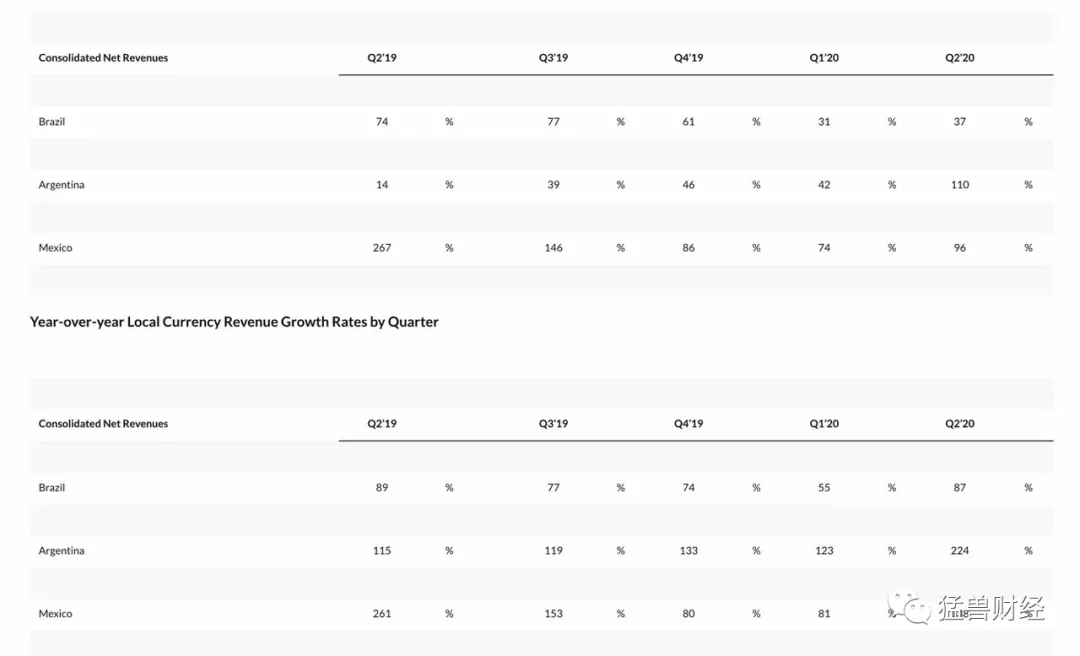

此外,外汇风险也很常见。根据所报告的货币不同,财务结果会显示出非常不同的图景。

如下图所示,以美元计算的增长率与以当地货币计算的增长率的差距是巨大的;在大多数情况下,如果以美元计算,增长率会下降到一半。

最后,美客多股票的市盈率高达20倍,是阿里巴巴的两倍。不过,我们认为这是值得的溢价,因为其增长的潜力比阿里巴巴大得多。

美客多在拉丁美洲也是电子商务的领导者,没有像阿里巴巴在亚洲有那么多的竞争对手。因此,美客多处于一个强有力的位置。唯一令人担心的是,这些电子商务巨头中是否有一家会与美客多的本地竞争对手合作。

总结

持有它,然后忘记它。

美客多在卫生事件前表现稳定,但在短短几个月内,一季度和二季度的业绩让市场感到意外。运营和财务指标都以三位数爆炸式增长。随着消费和支付行为可能继续存在,美客多将继续增长。

尽管如此,该地区的汇率波动和经济不稳定可能对美客多的业务构成重大不确定性。再加上该股处于历史高位,我们不会急于建立一个大的头寸。

(编辑:李国坚)