本文来自微信公众号“学恒的海外观察”,作者王学恒

摘要

利润超预期,新业务增速亮眼

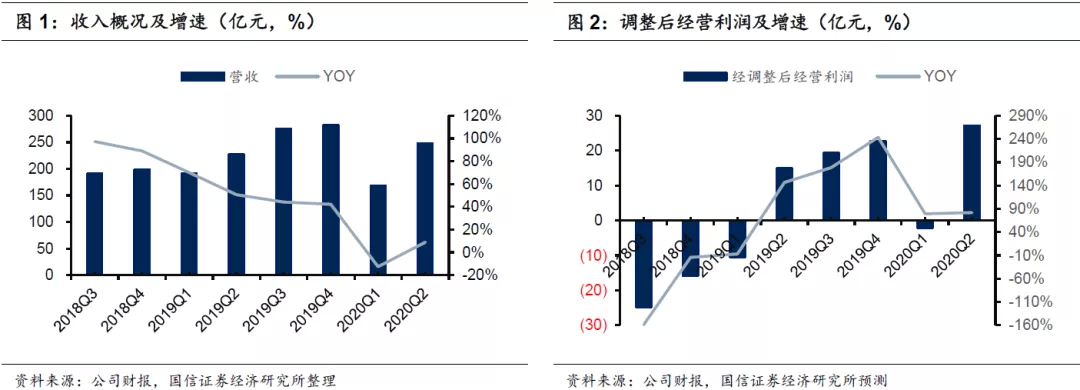

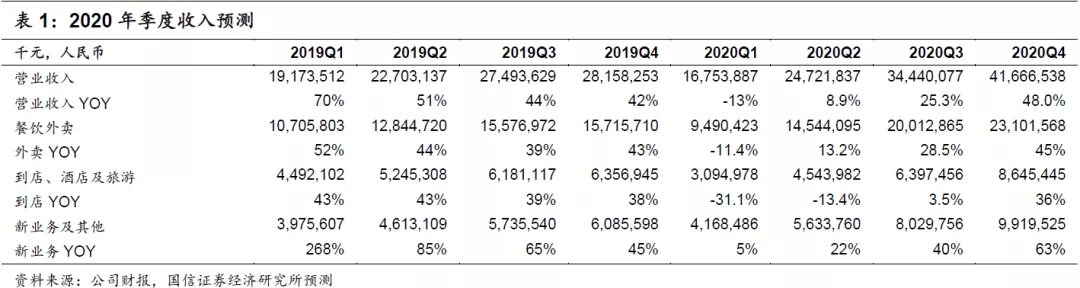

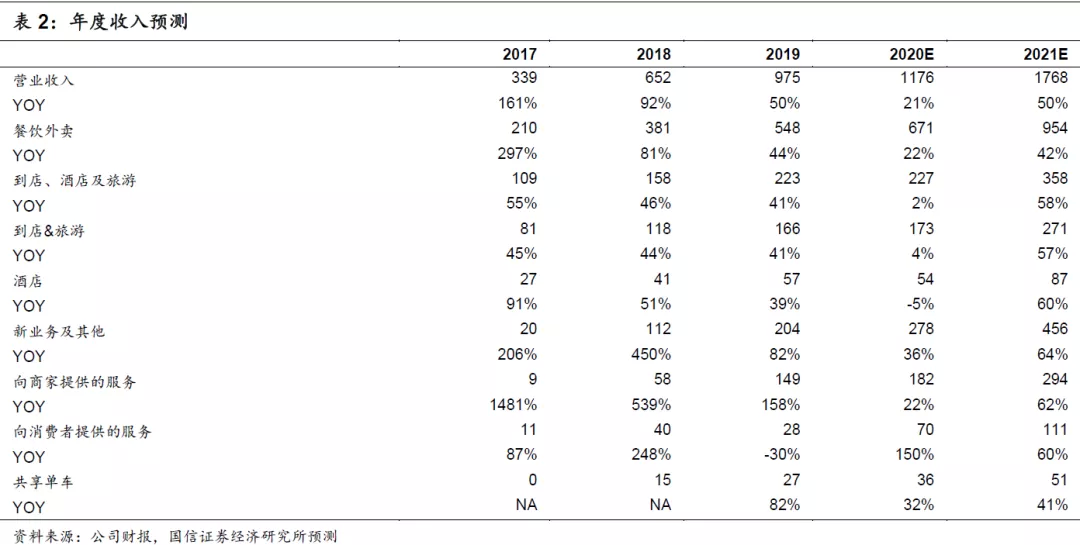

2020Q2,美团点评-W(03690)收入为247.2亿元,同比+8.9%;经营利润为21.7亿元,同比+95.5%,调整后经营利润为27.2亿元,同比+82.0%,利润水平远超市场预期。分业务来看,外卖、到店、新业务分别实现了同比+13.2%/-13.4%/+22.1%的增速,新业务增速领跑,其中新业务中的美团买菜实现了近4倍的收入增长。

外卖业务:品牌商户增长强劲,骑手效率显著提升

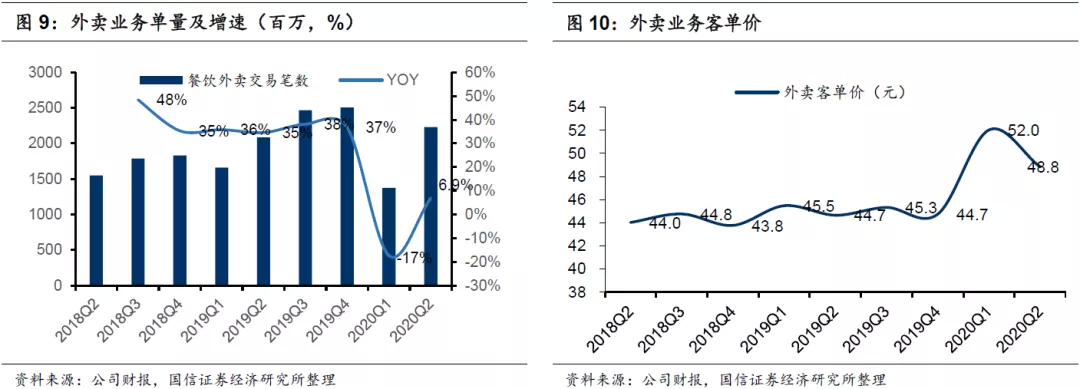

外卖业务Q2的亮点表现为:1、品牌商户增长强劲: 公共卫生事件之下广大的品牌商户开始快速的加入到外卖供给侧,2020Q2品牌商户数量同比增长超110%;2、广告变现贡献持续提升,同比提升0.5pct至1.65%;3、骑手效率提升显著:受天气因素以及算法优化等因素,骑手效率显著改善。

到店业务:消费回暖,到店先行,酒旅稍缓

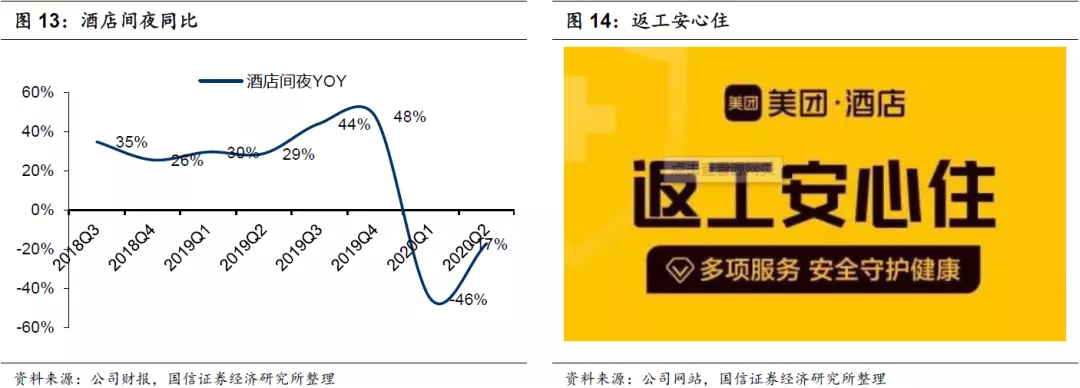

到店综合类如医疗美容、宠物等板块有着快速的恢复;相对低迷的是KTV/亲子等板块。2020Q2酒店间夜量同比-17%,主要系本地快速恢复后,跨省、商旅行业性的恢复速度慢较拖累到店业绩。

由于受公共卫生事件影响加速行业出清,竞争强度降低,从而使得公司在行业中灵活性更佳,将继续加强高星酒店的切入,同时在供应链能力和建设上有更多的机会。

投资建议

鉴于:1、公司经历2019年之后,业务的核心能力加强,份额增加;2、应对阿里的竞争,不会对收入端和份额产生本质的影响;3、公司的外卖、到店业务未来依然有较大的发展空间和较好的持续性且公司创新业务上升潜力巨大;4、公司成功入选恒生指数。我们按照分部估值,给予公司的合理估值为268-277港币,维持“买入”评级。

风险提示

宏观经济低于预期,商户业态受到公共卫生事件影响关闭的可能超预期。

正文

外卖+到店夯实盈利基础,创新业务加速跑马圈地

Q2总览:利润超预期,新业务增速亮眼

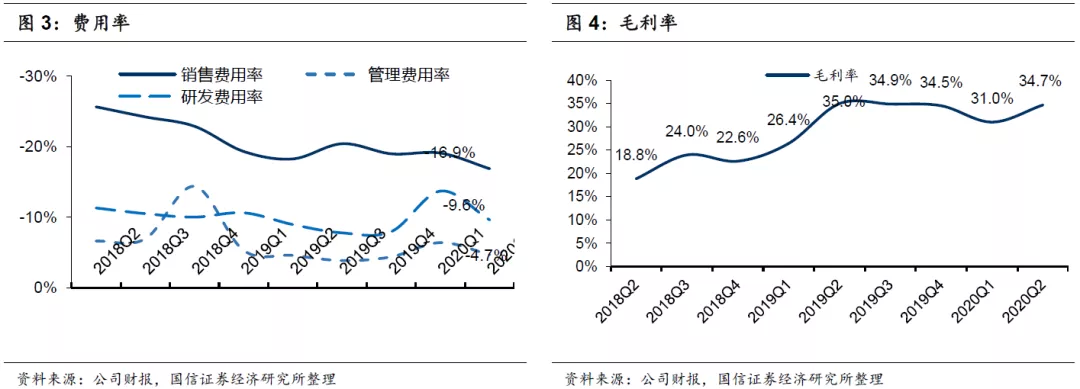

2020Q2,公司收入为247.2亿元,同比+8.9%;经营利润为21.7亿元,同比+95.5%,调整后经营利润为27.2亿元,+82.0%,利润水平远超市场预期。

主要由于:(1)外卖骑手成本有效降低,主要系Q2有利的天气条件对骑手的津贴减少以及配送效率提升,料Q3高温津贴增加或带来阶段性销售费用上升进而推动外卖盈利水平环比下降;(2)到店业务补贴费用投入较少同时利润率较高的广告收入占比提升推动该业务盈利水平季节性上跳,料随着到店业务Q3全面恢复,补贴投入加大将对盈利水平产生负面压力。

同时由于收入增速提速,但补贴投入降低,公司的综合费率环比降低8pcts,料随着Q3补贴投入加大,费率水平将会显著上升。2020Q2,公司毛利水平环比+3.7pcts至34.7%,未来随着规模效应不断凸显,毛利仍有可观上升空间。

分业务来看,外卖、到店、新业务分别实现了同比+13.2%/-13.4%/+22.1%的增速,新业务增速领跑,其中新业务中美团买菜实现了近4倍的收入增长。

外卖、到店业务有序恢复,其中外卖业务4-5月份订单量平均恢复至公共卫生事件前80%的水平,6月份平均恢复到公共卫生事件前95%水平;到店业务中到餐以及到综业务基本恢复到公共卫生事件前90%以上的水平,酒旅业务恢复稍缓拖累增速,预计Q3环比改善明显。

外卖业务:品牌商户增长强劲,骑手效率显著提升

外卖业务Q2的亮点表现为:1、品牌商户增长强劲,同比超+110%;2、广告贡献持续提升,同比提升0.5pct至1.65%;3、骑手效率提升显著。

收入端:2020Q2,公司外卖业务收入+13.2%,GTV+16.9%,AOV 48.8元。

公共卫生事件之下广大的品牌商户开始快速的加入到外卖供给侧,2020Q2品牌商户数量同比增长超110%。随着消费代际变迁,90后年轻群体成为外卖消费的主要群体,对于外卖平台粘性极高,同时公共卫生事件之后由于对食品安全、品牌喜好等方面的考虑,越来越多的消费者愿意为品牌商户支付商品溢价,吸引越来越多的品牌商将加入外卖平台。

这也是美团全年将着力倡导拓展品牌商户的原因之所在:培养习惯,着眼未来。由于家庭订餐以及品牌商户的高质量/高溢价的影响,Q2的客单价同比+9.4%至48.8元。

以校园为主的低单价消费预计随着Q3以及Q4复学等因素有效恢复,但其在公司外卖业务中占比较小,影响有限,故我们估计品牌商户的加盟使得公司的客单价将会继续维持高位,个别季度环比小幅微降。

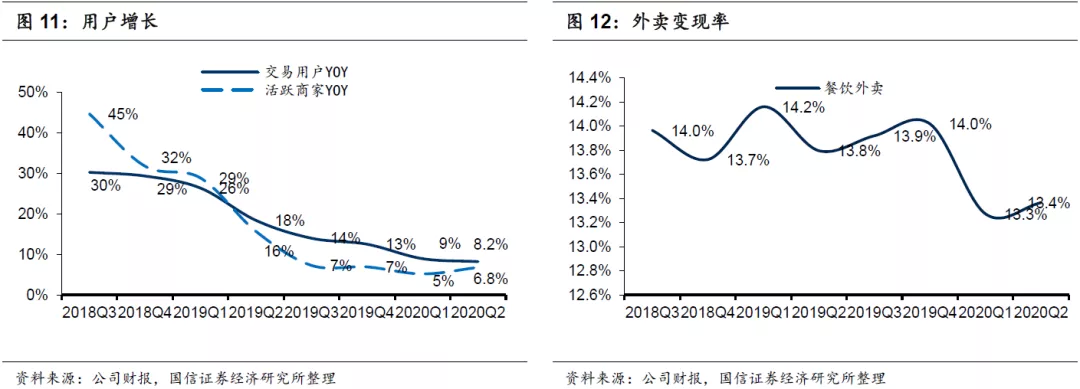

广告贡献持续提升,同比提升0.5pct至1.65%。2020Q2,公司外卖业务变现率同比降低0.4pct至13.4%,其中广告佣金率下降0.9pct,主要是为吸引品牌商户而做了适度的补贴以及拿出部分资源补贴公共卫生事件中的其他商户所致;但广告变现率同比+0.5pct至1.65%,未来随着越来越多的品牌商家入驻,广告变现提升空间较大。

利润端:外卖业务经营利润率为8.6%,同比提升2.7pcts。公司2020Q2外卖业务经营利润为12.5亿元,经营利润率为8.6%,同比提升2.7pcts,利润水平有效改善,主要由于外卖效率提升。根据美团骑手报告数据,2020H1外卖骑手同比+16.4%,而2020Q2销售收入同比+9.4%(2020H1外卖骑手成本同比-4.3%),骑手效率显著提升。

主要系:(1)二季度天气情况较好,骑手补贴较低;(2)平台算法优化,配送效率提升。Q3随着税收优惠取消(单均影响约0.2元)以及补贴力度加大,预计Q3经营利润承压,经营利润率环比下降。

到店业务:消费回暖,到店先行,酒旅稍缓

公司到店业务Q2的YOY为-13.4%,但环比有明显的改善(VS Q1 -31.1%),且由于Q2补贴投入减少,到店业务经营利润为18.9亿元,经营利润率达41.6%,经营收益显著改善。

根据美团研究院数据,4月初到餐以及到综类商户复工率已达80.6%,指标领先于需求端的消费复苏;第二季度整体到餐以及到综业务基本恢复到公共卫生事件前90%以上的水平,优于市场预期。

对于酒店业务,2020Q2酒店间夜量同比-17%,主要系本地快速恢复后,跨省、商旅行业性的恢复速度慢较拖累到店业绩;但由于受公共卫生事件影响加速行业出清,竞争强度降低,从而使得公司在行业中灵活性更佳,将继续加强高星酒店的切入,同时在供应链能力和建设上有更多的机会。

长期来看,到店业务GTV空间广阔,大约有20万亿元(对比社零32万亿),公司尚有充分的挖掘空间,2021年之后有望保持30%以上增速。

新业务:生鲜业务加速跑马圈地

2020Q2公司新业务收入达56.3亿,同比+22.1%,经营利润亏损为14.6亿元。同比-11.3%,经营利润率为-25.9%,同比+9.8pcts,好于预期。

快驴、SAAS等To B业务以及打车等To C业务随着商家复苏以及全面复产复工恢复,实现快速增长反弹;而公司生鲜业务则是新业务最大的看点,公共卫生事件促进了生鲜线上渗透进程加速,公司虽然入局较晚,但其巨大的本地流量、完善的运力网络、丰富的本地生活消费者画像可助力生鲜业务快速扩张。

根据我们的监测,2020年3月底公司在北上深开设约105家前置仓(武汉开设的21+家自提点已经关闭),截至到2020年8月公司已经在北京/上海/广州/深圳四个一线城市分别开展84/47/21/56家前置仓,跑马圈地提速,同时公司开展“优选”业务布局中低线城市,公司以不同的业态分别向高、中低线城市切入,与现有的业务场景相互赋能,形成飞轮效应,夯实公司竞争壁垒。

2020年的预期

我们在上个季度的基本假设是:尽管海外公共卫生事件严重,但中国已经形成了巨大的联防联控网络,该网络的效率远胜于发达国家和其他发展中国家。因此,我们对公共卫生事件在中国的控制是有信心的,也不认为有二次爆发的可能。

基于如此假设:

1、公司外卖业务在8月份已经创3800万单新高(总订单量突破4000万,其中200万为闪购订单),随着消费需求释放,公司在Q3外卖订单量环比有效提升,同时由于品质商家入驻使得客单价降幅有限,收入增速约28.5%的YOY;

2、到店业务在Q1收入下滑31%,Q2同比下滑13%,Q3转正增长,全年打平去年;

3、新业务部分,Q1影响较大,主要是快驴业务(餐饮B2B)在餐馆停业的情况下订单缺乏,此外单车也受到较大影响,Q2开始明显转暖,预计Q3增速较为强劲,全年预计维持35%左右增长。

投资建议与风险提示

投资建议

看好公司长期生态布局,上调合理估值区间至268-277港币,维持“买入”评级

短期来看,随着消费回暖、复苏强劲,公司下半年收入大概率表现优异,外卖业务、到店业务以及创新业务将从公共卫生事件中完全恢复,其市场格局更稳固,且公共卫生事件加强了用户对品牌商户的溢价消费能力,有望提升变现率水平。

中长期来看,鉴于:1、公司经历2019年之后,业务的核心能力加强,份额增加;2、即便2020年应对阿里的竞争,我们不认为对收入端和份额产生本质的影响,利润端当下不是影响估值的关键要素(成长、格局更重要);3、公司的外卖、到店业务未来依然有较大的发展空间和较好的持续性且公司创新业务上升潜力巨大;4、公司成功入选恒生指数。

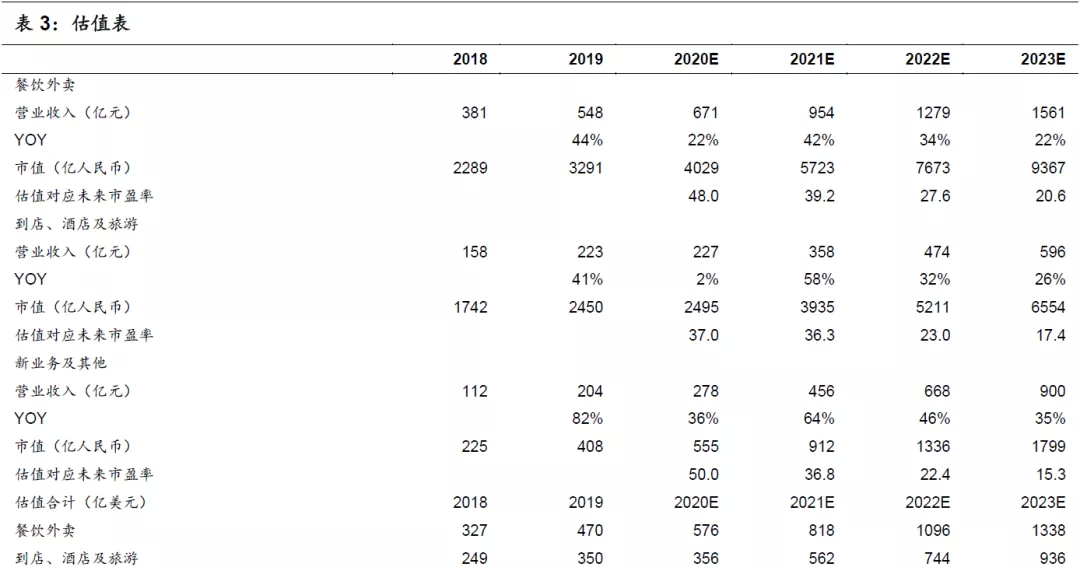

基于公司成长性与稀缺性,我们给出基于2022年分部估值的测算,其系数如下:

外卖业务6倍PS,稳态利润率12.5%;

到店业务11-12倍PS,稳态利润率29.8%;

新业务2倍PS。

得到如下估值表,该估值对应2022年港币268-277港币。

风险提示

公共卫生事件冲击导致宏观经济低于预期,本地商户业态受到公共卫生事件影响关闭的可能超预期。

(编辑:杨杰)