本文来自微信公众号“万象塔”,作者:项雯倩。

核心观点

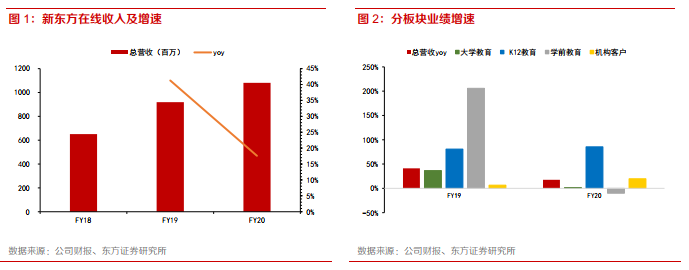

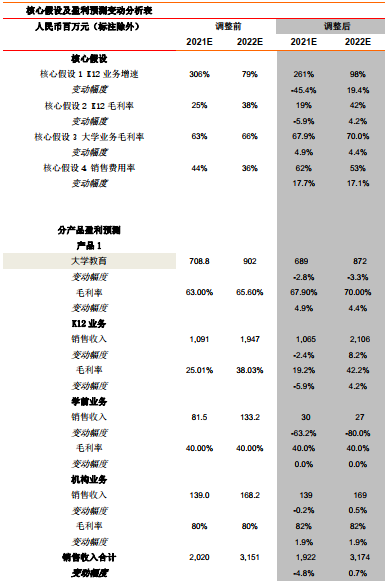

新东方在线(01797)收入增长符合预期,聚焦K12业务成长。20财年实现收入10.8亿元(yoy+17.6%),其中受卫生事件对海外留学需求的负面影响,大学收入6.4亿(前预期6.13亿),yoy+1.6%,占比下降9%至59.4%),增速下滑。K12业务高成长持续,收入达到2.95亿元(前预期2.69亿),yoy+85.4%,占比提升10%至27.3%,学前和机构业务别实现收入0.3/1.14亿元(前预期0.54/1.15亿元),yoy -10.1%/19.8%,整体收入符合我们之前给予10.5亿的预期。

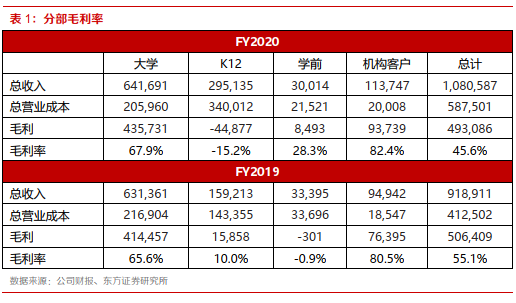

优播重估逻辑再次兑现,毛利率提升超预期。20财年优播暑期城市数达172个(上半年为128个,下半年净增44个),全部城市在暑期进行招生,新进城市由老城市优秀店长店员负责,经营管理学习曲线逐渐显现1)暑期招生超60w,春续暑续班率达到76%;2)毛利率提升超预期,19H1/20H1/20H2分别为-25%/5.3%/34%(20H2为估算),优播模式逐步进入盈利兑现期。

在线大班前期投入成果显著,产品打磨就绪,期待后续成长。在师资侧,主讲老师海外知名高校新入职超百人。辅导老师储备超3000名(包括兼职)。在技术侧,线上直播课程全部切换至自研ECCP系统,产品运营日新月异。在营销侧,春季免费课发挥新东方品牌杠杆,暑期在读100w(正价+低价)。战略性亏损致在线大班20财年毛利率约为-103.7%(20H1/H2成本约为0.45/1.45亿元),我们预计21财年在线大班收入4.96亿元,前期投入成本相对刚性,21财年毛利率将大幅回升到24%。

地面+线上结合获客效率高,研发管理费用将逐步受益于规模效应。新东方在线将打通优播和在线大班数据,实现协同引流,较单一线上获客模式,线下渠道成本更加可控。研发投入和管理激励已经落地,后续以固定成本为主,我们预计20A/21E/22E/23E亏损将逐步收窄,OPM分别为-81.5%/-59.4%/-27.7%/-7.2%,盈利改善路径清晰可见。

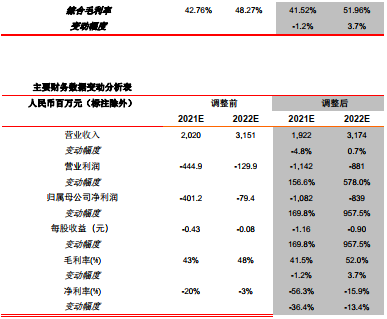

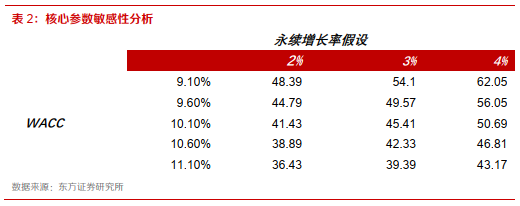

财务预测与投资建议20FY为战略投资年,21FY迎来K12高增长,维持“买入”评级。收入端,在线大班产品打磨完成,调高大班后续增速。我们预计公司21/22/23E收入为19.22/31.74/52.82亿元(原预测20.2/31.5/46.9亿)。费用端,战略加速致费用前置化(主要为人员成本、R&D、MKT),我们调低21/22/23E业绩水平,GAAP归母净利润-10.82/-8.39/-3.35亿元(原-4.01/-0.79/4.69亿元)。优播经营指标的改善和大班毛利率的提升,带来长期业绩提升。采用FCFF估值方法,原参数不变,调整目标价至每股45.41港币,维持“买入”评级。

风险提示

暑期人次转化不及预期,营销转化率不及预期。

正文

1. 内生因素叠加外生因素,大学业务增速放缓显著

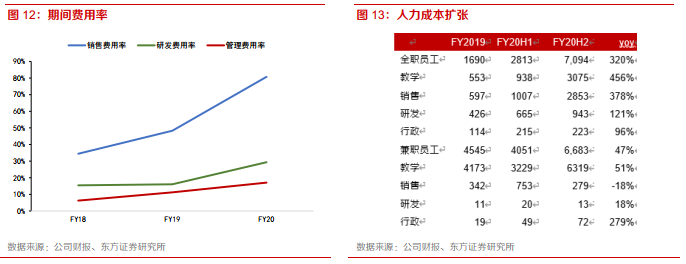

业务线机构调整+大学受卫生事件影响,公司收入增速阶段性放缓。公司FY20总营收10.8亿元,符合我们前瞻中10.51亿元的预期,同比增速为17.6%,较去年同期41.3%的增速下滑23.7%。主要因占比较高的大学业务收入增速下滑所致。大学业务实现收入6.31亿元,略超前瞻中6.13亿的预期,收入占比59.4%的大学业务收入增速从19财年36.5%大幅放缓至1.6%,下降34.9个百分点。原因:1)大学产品线调整;2)卫生事件期间部分国内外考试取消或延期,对大学业务产生负面影响。

核心业务K12板块继续保持亮眼增长,收入达到2.95亿元,略高于前瞻中2.69亿元的预期,同比增速达85.4%,收入占比从19财年的17.3%提升到27.3%。此外,学前和机构业务别实现收入0.3/1.14亿元,前瞻预测分别为0.54/1.15亿元,基本符合预期。两项业务占比较小分别为2.8%和10.5%,分别同比增长-10.1%和19.8%。报告期间,学前业务处于产品线调整时期,调整后专注多纳英语的整合和优化,因此由19财年205.8%的高速增长降为20财年-10.1%的增速。

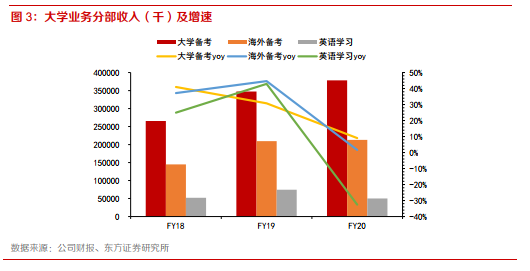

大学业务经历改革调整,专注大学备考和海外备考业务。公司从2019年4月起决定大力改善产品线,在报告期内,公司已完成将大学业务重心聚焦到国内考试和国外考试业务2条主线,砍掉英语产品线。其中大学备考FY20收入为4.28(yoy+23.7%),海外备考2.13亿(yoy+1.6%)。而原有的英语业务板块,裁减掉部分英语类产品后,将具有较强市场需求的英语学习产品并入大学备考产品线。剔除产品线重组影响,大学备考实际增速为9.0%,(去年同期yoy+31%);海外备考增速为1.6%(去年同期yoy+45%);英语学习-33%(去年同期yoy+43%),各个板块增速在产品调整期都有所下滑,后续随着经历产品线优化,预计逐步恢复增长势头。

产品从录播课向直播升级,客单价明显上行。新东方在线将原有录播课程,逐渐升级为直播+录播相结合,课程单价显著提升,人均付费提升到1222元(FY19为715元),同比提升70.1%。FY2020人次为94万,同比下降27.2%。因整体定价更高,产品升级有效拉升了业务毛利率,FY20大学板块毛利率增加2.3%至67.9%。后续公司大学业务将继续引入高质量课程,并结合双师模式,课堂体验将进一步得到提升。

综上,我们看到短期产品线调整和卫生事件导致国内外考试取消或延期,对公司收入产生了负面影响。但更可贵的是,体现了公司管理层极大的执行力,之前的战略在半年就有明显效果。随着后续产品录播转直播升级,客单价将稳步提升,一方面优质产品认可度提升,形成口碑推动人次长期提升,另一方面卫生事件期间的免费低价课程有望拉动人次的后续转化,预计公司21财年,人次和客单价将稳步双升。

2. 在线大班业务战略性投入,优播有望价值重估

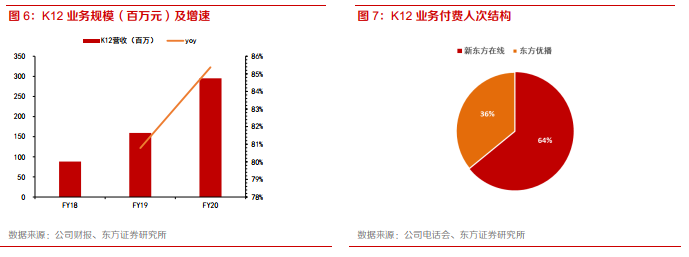

K12业务增长持续,东方优播&在线大班成长可期。FY20 公司K12业务收入2.95亿,同比增长85.4%。公司将加大力度在K12业务板块进行投入,聚焦东方优播和双师大班业务。在优播业务方面,东方优播业务报告期内增长迅速,付费人次同比增长184.2%达66万人次,付费人次占K12业务付费人次的36%。对于双师大班,FY20新东方在线付费人次同增269.4%达118万人次,付费人次占比为64%。公司将持续对中小学APP产品和在线平台进行技术投入,5月份已实现全面应用自主研发的ECCP系统进行授课,完善教研和师训体系,总的来看,当前在线大班处于产品打磨期,营销投入有所上升但广告投放并不激进,采用先完善产品后营销策略。

从人次及ASP角度来看,K12板块FY20人次达到186万(yoy+224%),其中新东方在线大班付费人次同增269.4%,东方优播付费人次同增184.2%。学生中低价班学生占比高,因此整体上拉低了生均单价。K12业务整体客单价从FY19的959元降低到FY20的882元,降低8%。行业暑期整体进行了提价,各家教培机构在暑期价格平均上浮10-80%,作业帮(qoq+85%)>学而思网校(qoq+22%)>猿辅导(qoq+17%)>高途课堂(qoq+11%)>新东方在线。新东方在线和东方优播并没有显著提价,后续仍有提价空间。

优播模式再次得到确认,毛利率提升超市场预期。东方优播下沉动作迅速,截止5月31日,优播已进入24个省172个城市(上半年为128个,下半年净增44个),校区数达到177个。21财年将是公司扩张的高峰,网点扩张仍将持续。优播FY20毛利率24%(19H1/20H1/20H2分别为-25%/5.3%/34%),环比改善趋势显著。

3. 成本前置短期亏损加剧,21/22收窄趋势清晰

K12业务高投入致成本大幅提升,21财年大班毛利率迎来拐点。FY20公司毛利率下降9.5%,达到45.6%。分部来看,毛利率下降主要由于K12业务处于扩张期,教师成本及技术成本均上升,导致K12业务毛利率从10.0%下滑至-15.2%,扰动整体毛利率。其中在线大班20财年毛利率约为-104%(20H1/H2成本约为0.45亿元/1.45亿元)。预计21财年在线大班收入4.96亿元,假设成本为3.77亿元,毛利率回升至24%,后续大班经营杠杆效应逐步显现。

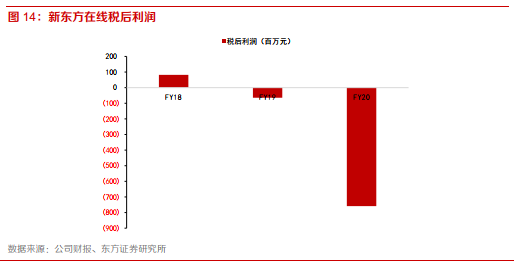

费用端随业务扩张增长显著,人员技术储备进行时。伴随业务扩张,营销、研发和管理费用同步增长,分别增长96.5%、115.1%和78.7%。费用率显著提升,分别为80.7%(+32.4%)、29.4%(+13.3%)和17.1%(+5.8%)。营销费用和人力成本是增长的重要原因。在营销投入方面,公司在卫生事件期间加大广告投入,同时春季在线大班没有收入,因此在报表上看到销售费用率的大幅提升。在人力投入上,全职教学人员同比提升456%,研发、销售、行政正职人员分别提升378%/121%/96%,人员储备带来短期成本压力,长期将受益于规模效应,费用端压力降低。

业务仍处于投入期,短期亏损加剧。FY20公司在业务上加大了对东方优播和在线大班的投入,在教学上提升全职教师占比,在技术上大量引进相关人才,战略性投入带来FY20亏损加剧,税后利润净亏损7.6亿元,FY19亏损6411万元。当前优播模式已基本跑通,成熟门店将足够覆盖前期投入成本,同时公司在多条产品线都具备爆发潜能,预计优播、大学、在线大班和学前业务改革成果逐步显现。我们预计20A/21E/22E/23E/23E

OPM分别为-81.5%/-59.4%/-27.7%/-7.2%,盈利改善路径清晰可见。

盈利预测与投资建议

盈利预测

投资建议

20FY为战略投资年,21FY迎来K12高增长,维持“买入”评级。收入端,在线大班产品打磨完成,调高大班后续增速。我们预计公司21/22/23E收入为19.22/31.74/52.82亿元(原预测20.2/31.5/46.9亿)。费用端,战略加速致费用前置化(主要为人员成本、R&D、MKT),我们调低21/22/23E业绩水平,GAAP归母净利润-10.82/-8.39/-3.35亿元(原-4.01/-0.79/4.69亿元)。优播经营指标的改善和大班毛利率的提升,带来长期业绩提升。采用FCFF估值方法,原参数不变,调整目标价至每股45.41港币,维持“买入”评级。

风险提示

暑期低价转化不及预期春季千万流量,服务承载能力有限,100w人次转化率较低,21财年在线大班收入存在不达预期可能。

营销转化率不及预期

行业各家在暑期进行了大规模投放,低价课竞争激烈,暑期低价课程转化率或不及预期。

(编辑:玉景)