集采本不是什么大事,但8月20日第三批国采,还是吸引了不少人的眼球。除了仿制药集采外,高值耗材集采也同样牵动着大众的心。

今年以来,全国多地对高值耗材集采,包括心脏介入类、骨科材料及器械类等。近期又恰好是业绩密集披露期,这类企业市场关注度极高。

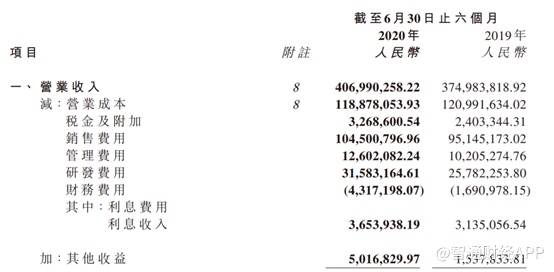

智通财经APP观察到,春立医疗(01858)于8月20日发布中期业绩。数据显示,2020年上半年春立医疗实现营收约人民币4.07亿元(单位下同),同比增长8.54%;净利润1.17亿元,同比增长7%。值得一提的是,同去年相比,春立医疗的业绩增速大大放缓。2019年上半年春立医疗营业收入3.74亿元,同比增长76.06%;净利润1.09亿元,同比增长116.62%。

受公共卫生事件的影响,不少医院减少了门诊量和手术量,一季度做手术人数大面积下降,骨科行业受影响非常明显,不少企业二季度都没有从公共卫生事件的影响中走出来。凯利泰(300326)中期营收4.86亿元,同比下降14.54%,归母净利润1.19亿元,同比下降22.37%,而且凯利泰第二季度业绩依旧下降,并没有转正。

但春立医疗上半年业绩录得正增长,显然,春立医疗的业绩比凯利泰好很多。除此之外,8月21日,公司在电话会议里表示,不下调今年增长30%的收入目标。

受以上利好因素的影响,次日春立医疗股价涨超18%。

(行情来源:智通财经)

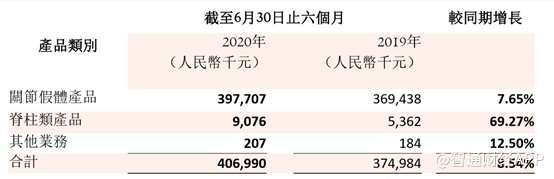

智通财经APP获悉,春立医疗收入大部分来自关节假体,上半年公司营业收入4.07亿元,同比增长8.54%,其中关节假体产品营业收入3.98亿元,同比增长7.65%,占总营业收入比例的97.53%,无疑关节假体是公司最主要的营收来源。此外,根据公司披露的信息看,髋关节占公司关节收入比例的65%,膝关节占35%,因此髋关节贡献公司大部分营业收入。

不改年内业绩目标,毛利率或进一步提升

短期来看,公司的业绩还是有保障的。

今年上半年,公司销售人员从2019年底的200人增长至上半年的300多人,并且在公共卫生事件期间,公司举办了多场直播宣传,为公司下半年推广打下了部分基础,因此公司对完成全年30%的收入增长很有信心。

尽管销售人员大幅提升,但公司的销售费用并没有明显提升,而是由去年同期的9514.5万增长9.8%至1.04亿元。

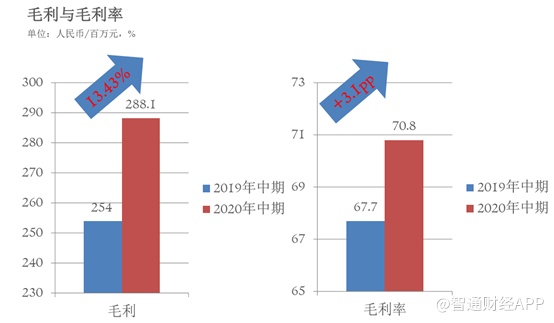

收入增长还会带动公司毛利率的提升。

从公司半年报来看,公司毛利由19年上半年的2.54亿元增长13.43%至2020年上半年的2.88亿元,毛利率由67.7%提升至70.79%,毛利率上升3.1百分点。导致毛利率提升的主要原因有两点,一个是采购量增加,议价能力加强,导致原材料毛坯等价格下降;另一个是公司量产导致固定成本相对下降。

倘若公司完成30%收入增长业绩承诺,意味着公司产量将进一步增加,公司的厂房利用率提高也会稀释固定成本。并且公司在电话会议中表示,当前的集采试点省市中标价并没有低于出厂价,因此短期内销售毛利率或有进一步提升的可能性。

由于公司不下调今年30%的收入预期,而上半年公司收入仅增长8.54%,因此下半年收入增长需达50%左右才能完成全年目标。此外经过分析中报,倘若完成目标,公司的毛利率短期内或进一步提升,因此下半年毛利增速也不低。

当前集采降幅未伤及出厂价,短期利好十分有限

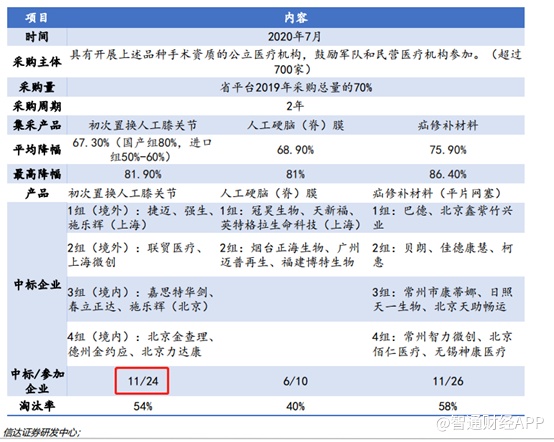

当前耗材集采的省份有江苏、安徽、浙江和福建等,公司的膝关节中标江苏市场,髋关节中标福建市场。

具体来看,在今年的6月30日江苏的耗材集采中,约定采购总量为江苏省平台2019年采购总量的70%,集采有效期为两年,中选企业合计11家。春立的膝关节平均降价80%,中选江苏市场。尽管公司表示该降幅并未低于出厂价,但从中选的情况计算,对公司的利好也有十分有限。

而福建集采条款相对较多,约定采购份是上一年采购总量的70%,集采期限为一年,公司的髋关节降价65%,中选福建省市场。

浙江和安徽市场尚未公布集采中标情况。

从江苏和福建中标的情况来看,采购年限增加,公司产品降价幅度也增加不少,且市场竞争依旧十分激烈,仅参与江苏市场竞标的企业就有24家,因此不能对集采抱有乐观的态度。

长期不确定因素影响大

虽然目前出厂价不受集采影响,但把战线拉长来看,集采对春立医疗未必能形成真正的利好。

首先,骨科市场虽然形成了一定的壁垒,但竞争依旧十分激烈。

过去几年全球TOP骨科公司基本没有发生变化,新加入者需要4-5年才能取证,10年左右才能盈亏平衡,较全的注册证需要很长的时间,而且培养医生、学习曲线等使得行业壁垒较高,不容易有新的公司出现。但是目前国产骨科上市企业就已经超过7家,包括威高、微创、爱康、春立、凯利泰、大博医疗、迈瑞医疗等,市场竞争十分激烈。

其次,国产骨科产品技术大多落后于进口,因此国产骨科产品主要服务于基层医院,也很难形成国产替代。即便国家集采强制国产化率提高,但是在产品质量落后的情况下,患者很可能会选择自费的进口产品。

也或正是质量问题,8月14日,甘肃省发布《甘肃省治理高值医用耗材改革实施方案》相关内容的通知”。通知中表示,“根据工作实际”,对此前由五部门联合印发的一份高值医用耗材改革实施方案进行调整。

值得注意的是,此次修改之后,关于“推动高值医用耗材国产化使用”“支持具有自主知识产权的国产高值医用耗材提升核心竞争力”“创新医疗器械可直接挂网议价采购”的部分被去掉;对于“已通过医保准入并明确医保支付标准、价格相对稳定的高值医用耗材,实行直接挂网采购”的表述,取消掉了此前的“探索”二字。

针对变化,业界也放出了解读:从文本本身的变动而言,似乎在高值耗材领域的国产替代,正在实际的采购、使用中经受一些质疑。另外吗,值得注意的是,在此前多个省份均已陆续发布的各省治理高值医用耗材改革实施方案中,甘肃是少有的明确提出“推动高值医用耗材国产化使用”的省份。如今甘肃也将其进行删除的调整,无疑释放了一些信号。

除以上因素外,骨科集采尚处于试点中,各省市集采方案不一样,全国集采具体采取何种方式尚不确定,因此不确定因素相对较多,因此很难通过一两个省的中标情况来推断未来的集采方式。

但肯定的是,国家采购的话,市场份额给的更大,竞争会更加激烈,同时也会要求价格降的更多。

由于国产产品技术和国外相比并没有技术优势,因此更多比的是成本优势,一旦国采,骨科企业间免不了一场恶战。

大幅度的降价下,行业市场空间将被大大压缩。当前骨科市场天花板大概为200亿,其中关节市场约50亿左右。在江苏市场集采中,春立医疗的产品平均降价达到80%,若全国集采,竞争更加激烈,产品进一步降价或成必然。

届时,不仅骨科市场空间将大幅缩水,很可能还会影响很多企业的出厂价,最终实现增份额不增利的情况。

综上,当下市场看好春立医疗无非在于试点集采价格依旧高于出厂价,且今年管理层不下调全年30%的收入目标,但中长期来看,骨科行业集采降价,可能会导致行业市场空间被压缩,且国产替代难以实现,集采方案也不确定等,因此很难断定集采就等于利好,不确定因素仍较大。

当前春立医疗的滚动市盈率高达65倍,尽管下半年公司能达到收入30%的目标,对应2020年底的市盈率也要50倍。对于短期利好十分有限,长期不确定因素极大的春立医疗来说,50倍的估值骨感十分明显。