本文来源于美股研究社。

在拼多多于北京时间8月21日美股盘前对外发布新一季度的财报后,电商三巨头罕见挤在本周纷纷发布最新一个季度的业绩。今年上半年,受疫情影响全球电商板块整体利好,阿里、京东、拼多多股价都有较明显的涨幅。

今年至今,阿里股价上涨超17%,京东股价上涨超96%,拼多多股价上涨超150%。其中,京东跟拼多多市值顺利突破千亿市值门槛,这对他们来说也是一个重要的节点。从股价表现来看,年轻的拼多多股价涨幅更高,体量庞大的阿里股价涨幅要稍逊一筹。

在财报发布后,资本市场对三家公司的态度显然也不一样。受业绩带动,截至周一美股收盘,京东股价报收66.98美元,大涨7.93%;周四收盘后,阿里巴巴股价收跌1.01%;拼多多周五公布财报后盘前短线跳水,曾一度跌超10%。

电商巨头阿里、京东、拼多多各自发布的这份新鲜出炉的财报,整体表现究竟如何?本季度财报发布之后,国内电商的格局现在算是迎来一个拐点。作为中概股的龙头,阿里、京东、拼多多未来能否继续在股价上实现更大突破?

营收同比增速都在回升

京东增长表现优于阿里、拼多多

从阿里、京东、拼多多披露的新一季度的财报来看,整体表现都超出市场预期,按营收来看,他们都贡献了一份不错的业绩。在美股研究社看来,电商三巨头营收回暖受到两个方面利好。

其一是国内经济的复苏。据国家统计局发布7月份主要宏观经济数据:7月份市场销售继续回暖,商品零售28920亿元,增速年内首次由负转正,增长0.2%。随着国家经济好转,疫情过后的报复性消费正在迎来,阿里、京东、拼多多的财报都证明了这个结论。

其二疫情对一些实体经济冲击较大,用户也从线下向线上消费转移,尤其是在一些消费必需品上这在一定程度上也带动电商行业的渗透。这次疫情发生后,国内的零售电商渗透率几个月的时间达到约25%的占比,到年底可能会突破30%,这或许也是阿里、京东、拼多多营收都超预期的重要原因之一。

对比阿里、京东、拼多多几个季度的营收来看:

从营收规模来看,京东>阿里>拼多多,并且阿里跟京东都是营收突破千亿规模,尤其是京东历史上首次单季营收过2000亿元,创中国零售及互联网行业单季净收入新纪录,拼多多目前营收规模相对他们来说还是存在较大的差距。

从营收同比增速来看,本季度京东营收同比增长33.8%;阿里巴巴营收同比增长34%;拼多多营收同比增长67%。二季度京东似乎把阿里和拼多多的市场份额抢了一些,这或许也是京东营收重回30%增速的关键。在美股研究社看来,或许国内电商很有可能也是迎来一个拐点。

三家财报发布后,只有京东股价有所上涨,其中拼多多下跌幅度较大。或许是因为京东财报超预期的增长,阿里财报一般,大家觉得是拼多多和京东一起抢走了阿里的市场份额。现在三家财报一出来,原来是京东一家在增长,抢了拼多多和阿里部分市场份额,而且重点是京东主要抢的是拼多多的市场份额,这似乎也是在透露出新的信号。

分业务来看,电商业务都是他们营收来源的核心,占营收比重都超过80%以上。

· 阿里巴巴2020年第二季度来自核心电商的营收为1333.18亿元,较上年同期的995亿元增长34%。核心电商营收占阿里总营收的87%。

· 二季度,京东来自商品销售收入为人民币1782亿元,同比增长33.5%。由于618大促,3C家电类收入大增,贡献了1142亿元,同比增长27.6%,日百商品收入同比大增45.4%至640亿元人民币。商品销售收入占总营收比重88.6%

· 二季度,拼多多线上营销技术服务收入为110.55亿元,相较于上年同期增长71%;交易服务费收入从上年同期的8.23亿元增长38%,至11.39亿元。

在竞争层面,阿里、京东、拼多多在一二线城市跟低线市场都有展开防守与进攻,在电商业务上的竞争恐会愈演愈烈。阿里聚划算、京东京喜都是瞄准下沉市场,拼多多借百亿补贴电子产品、品牌产品向一线城市渗透,双方的拉锯战还会持续。

靠低线市场挖用户增量

百亿补贴大战仍未停

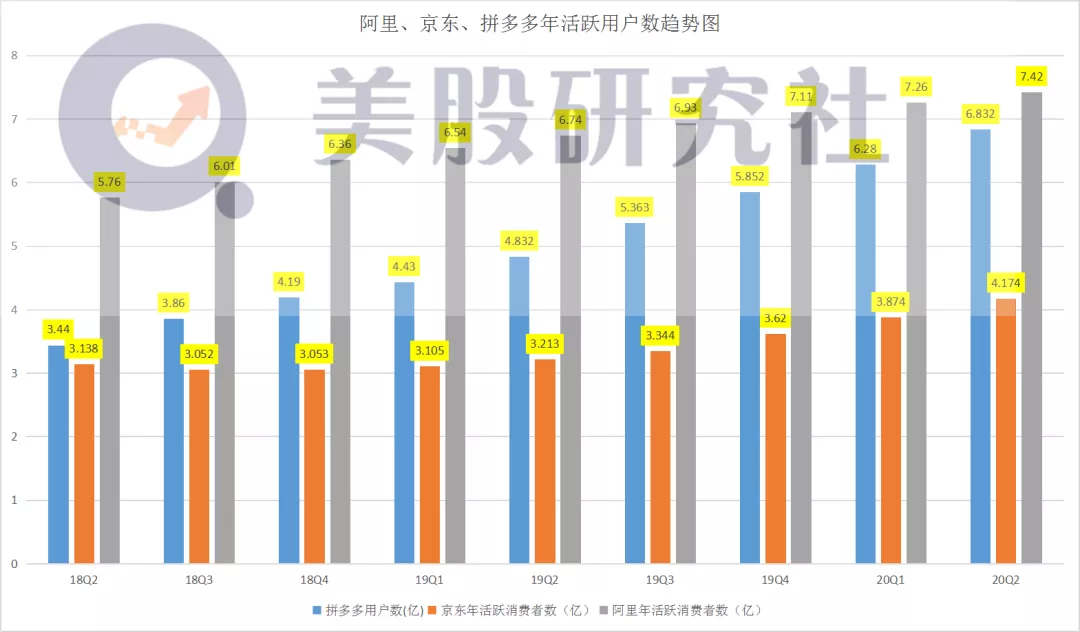

用户数据的增长情况或许是不少投资者权衡的重点。本季度,阿里、京东、拼多多在活跃用户上都实现一定增长。

从年度活跃买家的对比来看,阿里、京东和拼多多用户数量分别为7.42亿、4.174亿和6.832亿。单季度新增的用户数量阿里是1600万、京东是3000万,拼多多新增5510万。从年活跃用户数量来看,拼多多的用户增长逐渐在缩短与阿里的差距,京东与阿里跟京东在年活跃用户上还是存在较大差距。

目前来看,阿里、京东、拼多多挖掘增量用户也是他们竞争的焦点,尤其是在低线市场的竞争愈演愈烈。

阿里在财报中称,本季度在欠发达地区持续提供渗透率。今年3月初,淘宝发布淘宝特价版,直接对标拼多多。加上京东京喜,电商三巨头在下沉市场再次贴身肉搏。

在京东财报电话会议中:徐雷表示:"上半年新用户的增长还是比较明显的,尤其是京喜和极速版拉新的效果非常不错,从品类上来讲,生鲜以及居家消费这些品类对拉新的效果帮助非常大,非中心化的场景拉新效果也不错。"

显然,低线市场是他们挖增量的重要市场,其中百亿补贴就是获客的关键。去年拼多多高举百亿补贴旗帜,这个举措对拼多多用户增长带来很明显的成效。随后阿里跟京东也跟进百亿补贴。

京东跟进"百亿补贴"始于去年双十一,旗下社交电商平台京喜是争取下沉市场的主要平台。从财报来看,京喜获新用户的效果较明显。阿里今年1月才开始跟进"百亿补贴",这也加大了他们的营销费用支出。

在二季度财报发布之后,拼多多也表示,现金储备充足,"百亿补贴"仍会持续,并覆盖更多家庭必需品和农产品。

借百亿补贴策略获客较明显之后,这也给阿里、京东、拼多多各自的成本支出、净利润带来不一样的表现。目前,拼多多仍未摆脱亏损,但乐观一点的是亏损还是在收窄。在净利润层面,阿里还是要更胜一筹。

电商业务之外

阿里、京东、拼多多还有什么牌?

除了核心业务电商之外,其他业务的表现或许也是决定阿里、京东、拼多多市值实现更大突破的关键。目前来看,在业务布局上,阿里跟京东的生态越做越大,年轻的拼多多跟他们还是存在巨大差距,并且这种差距也不是一朝一夕就能赶超的。

目前来看,阿里有云计算、大文娱、本地生活服务,其中云计算的增长表现被外界认为是阿里冲刺万亿美元市值的重要筹码。本季度,阿里云业务季度营收123.45亿元,同比增速高达59%,2020年上半年累计营收超245亿元。

据IDC数据显示,目前阿里云是中国最大公共云服务商,并连续四个季度实现市场份额增长。作为中国第一大云服务厂商的同时,也是阿里巴巴王牌板块之一,高盛最新评估阿里云估值为930亿美元。这是继续蚂蚁金服之后,阿里培育出另一个超级独角兽,后续发展备受关注。

京东手上则有京东物流、京东健康、京东数科这三张牌,目前这几个子公司经过几次融资之后都有较好的估值。对于京东来说未来如果分拆他们上市,在发展上还是有望打开新的增长空间,不论是物流、互联网金融、还是互联网大健康都还是有不错的想象空间。

相对于阿里跟京东来说,拼多多的手上还只有电商这张牌,目前拼多多还是在主攻电商战场。在二季度财报发布之后,显然不少投资者也对拼多多的发展表现出一定的担忧。对于拼多多来说未来如何提高用户的ARPU值,缩窄亏损,甚至是扭亏为盈是它刺激市值增长的关键。

结语

本周,阿里、京东披露财报之后,电商类中概股也成为资本眼中的"香饽饽",桥水基金、高瓴资本、文艺复兴科技等多家知名投资公司已相继重仓电商中概股。据悉高瓴资本在美国证券交易委员会公布了2020年第二季度末的美股持仓情况显示,高瓴资本前十大重仓股中,有阿里巴巴、拼多多以及京东。

很显然,电商板块依旧深受投行跟投资者的青睐。根据阿里、京东、拼多多披露的财报来看,较上个季度环比还是上涨不少,这说明电商三巨头业绩都在回暖,只是三家业绩回暖的速度还是有所不同。但可以期待的是,随着电商渗透率进一步提升,阿里、京东、拼多多都有机会在业绩上实现更大突破,至于谁能抢夺更多市场份额,时间会给出答案。

(编辑:文文)