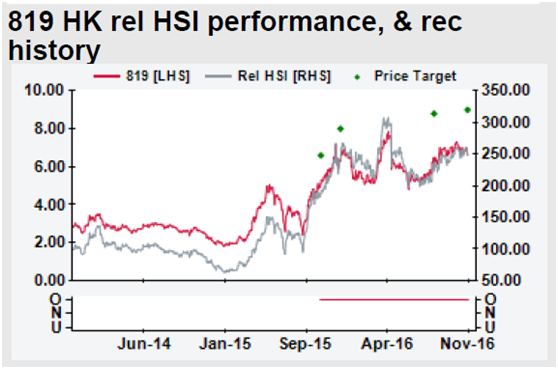

虽然同为铅酸电池龙头,近日,超威动力(00951)和天能动力(00819)两家企业在港股市场的表现迥然相反,前者近两日累计跌幅接近7%,而天能动力两日的上涨幅度却超过了3%,29日收报6.85港元。

在股价走势赢下竞争对手之时,天能动力还受到了麦格理、中金、中投(香港)等投行的一致看好。麦格理将该股目标价由8.8港元上调至9港元,重申天能动“跑赢大市”评级。

铅价上升提振利润

麦格理认为,天能动力过去两个月多次提高铅酸电池价格,这与铅价上涨不无关系,该行预计天能动力下半年毛利率为14.6%,与上半年持平,毛利较上半年提高28%至16亿元人民币,盈利将有所改善。

智通财经获悉,过去几个月来铅价接连上涨,现货铅价自年中以来上涨幅度达到30%,业内人士认为,电池制造商或将通过提高电池价格来抵消材料成本的增加。而天能动力在过去两个月中,至少3次向分销商提高了铅酸电池价格,幅度累计达到15%,而一旦铅价继续保持在较高水平,公司可能将进一步提价。

根据国家工信部对于铅电池行业准入的核查,截止到目前,通过准入核查的铅电池企业一共94家,而天能动力在动力电池行业的市场占有率高达40%,提价对于企业利润的增长效果显而易见。

锂电池为增长新引擎

之所以受到资本市场的青睐,天能动力锂电池业务的增长不可忽视。作为新的增长引擎,今年上半年,天能锂离子电池的销售收入达2.89亿元,同比增长了53%,比传统的铅蓄电池增速高出近4倍。

而就在即将到来的2016年12月,天能动力将启动产能为1GWh的锂电生产项目,使总产能增加至2.25GWh。这将满足部分汽车制造商的供应需求,并将由本土品牌(如奇瑞、康迪),逐渐打入微型电动汽车市场。

另一方面,动力电池是否将出现产能结构性过剩的问题也在业内引起了探讨。麦格理认为,虽然锂电池产能急剧上升,但由于锂材料产量仍然受限,价格仍趋于稳定。目前来看,碳酸锂价格自2015年底以来,一直保持在高位,接近12万元/吨水平,为2015下半年价格水平的3倍。

而随着原材料供应正常化,价格可能恢复下行趋势,以支持锂基电池的提升。这将反过来使得锂在更广泛的范围内被采用,可用于电动车辆以及电池使用。

从政策方面看,2016年11月22日,工信部发布了《汽车动力电池行业规范条件(2017年)(征求意见稿)》,单体企业产能规模要求大增,根据规范中的描述,合格的锂离子动力电池单体企业年产能力将不得低于80亿瓦时。有理由相信,2017年天能动力有能力通过与其他锂电池制造商进行战略合作,增加额外产能,以达到符合行业监管的产能要求。

此外,天能动力拥有成熟的分销网络,可以利用其长期关系帮助分销商采用新技术,因为成本/效益对锂电池产品的积极因素不断增加。

股价仍有上升空间

智通财经获悉,2017年,天能动力废旧铅蓄电池年回收处理能力将达到40万吨。其位于河南的项目(产能10万吨)产能利用率已经达到60-70%。

研究机构普遍认为,废旧铅蓄电池回收将有助于满足铅酸电池生产近一半的铅需求,同时将减少公司对外部供应商的依赖,并改善其铅成本结构。

在种种利好的情况下,麦格理将天能动力2016—2018年每股盈利预测分别上调7%、4%、0%至0.69元人民币、0.86元人民币、0.95元人民币,以反映较高的毛利率预测。基于2017年9倍的市盈率,麦格理将目标价定为每股9港元,由此看来股价或仍有上升空间。