营收与毛利齐增,归母净利润实现翻倍,创新研发深度布局,国际化进程稳步推进,作为一家精耕创新研发且国际化能力强劲的创新药企,三生制药(01530)强劲的业务发展实力,正是推动其业绩不断稳健增长的强大引擎。

智通财经APP了解到,8月17日,三生制药公布了其2020年中期业绩。财报显示,公司实现当期总营收与毛利齐增,分别达到26.95亿元(人民币,单位下同)和22.17亿元;公司当期归母净利润达到7.03亿元,同比增长118.6%。

身为国内生物创新药研发龙头,三生制药在当前医药行业面临全面转型的关键时期,不仅加快了向创新研发转型,加速重磅产品落地,还通过积极开展国际化研发和合作,提升前沿生物治疗药物在国内的可及性,充分发挥公司集研产销及投资合作于一体的“体系化竞争”优势。如今这一切都被公司稳健增长的中期业绩所验证。

赛普汀®正式落地 打开公司估值天花板

对于一家创新药龙头企业而言,公司的投资价值不仅体现在对创新药管线的持续投入上,还体现在公司重磅药物开发的关键性节点上。

重磅创新药产品赛普汀®正式获批上市,正是此次三生制药半年报透露出的关键信息,而这无疑进一步验证了公司的体系化竞争优势,提高了公司的投资确定性,成为投资者进行中长期投资的重要依据。

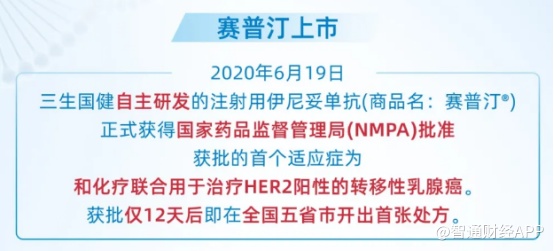

智通财经APP了解到,6月19日,三生制药自主研发的注射用伊尼妥单抗(赛普汀®)正式获批上市,联合化疗用于治疗HER2阳性的转移性乳腺癌。

在产品疗效方面,据智通财经APP了解,与曲妥珠单抗相比,伊尼妥单抗具有相同的2个Fab段,各214个氨基酸,但是对Fc段进行了氨基酸修饰,同时进行了生产工艺优化。而伊尼妥单抗正是中国首个经过Fc段修饰和生产工艺优化的创新抗HER2单抗,其对曲妥珠单抗强有力的竞争性可见一斑。

值得注意的是,在产品销售方面,新药获批仅12天后,赛普汀®分别在北京、江苏、安徽、山东和浙江等全国五个省市,相继开出当地首张处方单,创造了中国创新药快速供应的新记录。

由于三生制药是一家体系成熟、运营稳健的Big Pharma,市场普遍对其研发及产品落地充满信心,所以市场关注的落点通常放在新药的实际销售层面,导致公司股价走的是销售为主的业绩驱动行情。

因此市场对公司新药上市的积极反馈,集中表现赛普汀®“首次开单”后。在7月1日传出赛普汀®首次开单消息后,7月2日,公司股价收涨3.26%,往后7个交易日内股价持续上涨,累计涨幅最高达到44.1%。

从股价增长的爆发力可以看出,市场对于三生制药的销售能力和赛普汀®的市场潜力保持了较大乐观。不难推测,赛普汀®未来销售放量,增厚公司利润,将成为公司股价爆发的新节点。

从赛普汀®的市场潜力来看,国内抗HER2单抗药物市场从2014年的14亿元增长至2018年的32亿元,期间复合年增长率为23.9%。随着乳腺癌患者的数量增加,抗HER2单抗药物市场未来将快速发展,预计在2030年达到136亿元的市场规模。

从市场竞争情况来看,与其他单抗领域出现国内药企扎堆研发的情况不同,对创新抗HER2单抗药物的研发相对较少,且普遍历时较长。

而三生制药是其中少有的,同时具备产能及先发优势的头部创新药企,因此面对这百亿大市场,公司有望凭借赛普汀®在创新抗HER2单抗药物的议价权等优势,快速推进抗HER2药物的市场增长,切实增厚公司利润。

核心业务稳健增长 体系化平台优势凸显

赛普汀®从获批到迅速商业化,充分展示了三生制药独立的生产能力以及与强大的商业化能力。而这仅仅是公司集研发、生产、营销、投资合作为一体的体系化竞争优势的集中体现。

在今年上半年公共卫生事件出现的大背景下,公司能实现核心业务稳健增长、创新管线研发全面推进、国际合作顺利展开,体系化平台优势正是推动其业务全面稳健增长的强大引擎。

智通财经APP了解到,在核心产品的销售方面,报告期内,三生制药的全球独家品种特比澳销售额达到13.75亿元,同比增长15.2%,市场份额增至72.8%;益赛普上半年销售额达到3.31亿元,市场份额依然持续保持在54.5 %;促红素管线的益比奥和赛博尔上半年的销售额达到4.62亿元,同比增长2.3%,市场份额则达到41.2%;小分子药品上半年销售额达到2.61亿元,同比增长3.3%。

在公共卫生事件的特殊背景下,核心产品依旧能保持市场领先地位,充分反映了三生制药强大的商业化能力,而这正得益于公司长期以来建立的生产及销售体系化平台优势。

在生产领域,三生制药作为国内少数拥有完整生产线的生物医药公司,目前拥有约3.8万升产能的单克隆抗体设施和哺乳动物细胞、细菌及小分子生产设施,以及在生物医药制造领域超过27年的经验。

在市场营销领域,三生制药拥有一支经过近30年市场验证的营销团队,由3000多名专业销售人员组成的庞大销售及分销网络。目前该公司分销网络已覆盖国内所有的省、自治区、直辖市的超过2500家三级医院以及盖超过1.4万家二级医院或较低层级医院及医疗机构。

可见,三生制药拥有强劲的市场渗透力和销售实力,而这也将在今后为赛普汀®等获批新药打开销售空间提供强有力的保障。

在创新研发方面,三生制药同样取得了显著进展。

截至今年6月30日,三生制药共有32项在研产品,其中22种国家新药(包括注册1类及生物药2类),涵盖肿瘤科11项、自身免疫性疾病及其他疾病12项、肾科6项、代谢2项、皮肤科1项。32项在研产品中23项为生物药,其余9项为小分子药物。

目前公司处于最佳地位的在研生物肿瘤药物产品,包括抗HER2、CD20、PD-1、 EGFR和 VEGF等抗体,自身免疫、炎症及其他疾病在研生物药物包括抗TNFa、IL-17A、IL-4抗体等均取得了显著进展。

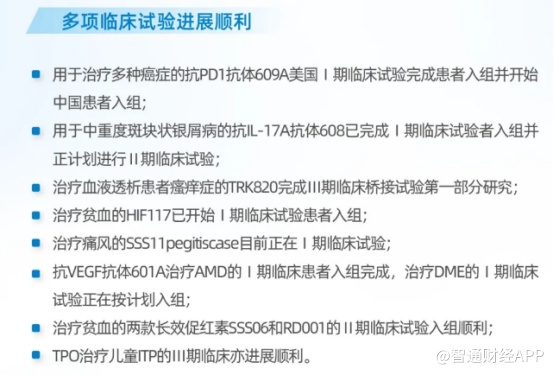

今年上半年,公司在研管线新增了2项临床试验批件,包括:IL-4Ra抗体新药临床申请分别获美国FDA批准和中国NMPA受理,用于治疗特应性皮炎;IL-5抗体临床试验申请获NMPA批准,用于治疗重度嗜酸性粒细胞性哮喘。

此外,益赛普水针剂301S也在上半年提交了生产批件,并已被国家药监局受理,产品进入上市倒计时。未来3年,公司还将提交10多个产品上市申请,以及10-15个单抗和双抗的临床试验申请(中美双报)。

财报显示,公司当期研发投入达到2.54亿元,持续性研发投入为公司后续新品种的上市打下基础。

全面推进的管线研发及陆续落地的新药产品,进一步验证了三生制药创新性研发和商业化的可持续性,而其倚仗的便是公司建立的极具竞争力的研发平台优势。智通财经APP了解到,公司充分整合了多个研发平台超过420人的研发团队,积极布局包括单克隆抗体产品、双特异性抗体、抗体融合蛋白及细胞疗法等创新疗法研发,从而为患者带来了多种治疗方案。

在如今国际创新药行业高速发展的窗口期,三生制药不仅在国内加快创新研发进度,还通过建立的国际化投资合作平台,积极开展国际化合作与开发,开拓创新途径,抢占全球医药创新市场的制高点。

目前三生制药已相继与与阿斯利康、礼来、Toray、三星Bioepis、Refuge Biotechnologies、Verseau、TLC、Numab、GenSight、Sensorion及MPM等国际知名医药公司展开战略合作,力图通过在最具临床价值的领域开展国际化研发、投资与合作,紧贴全球范围内最前沿的治疗技术,提升前沿生物治疗药物在国内的可及性。

综上所述,三生制药在多年沉淀和积累的集研发、生产、营销、投资合作为一体的“体系化竞争”优势下,财报已经充分体现了其稳健的基本面情况,卓越的创新药研发实力,以及强大的国际化开发和商业化实力。

然而,当前公司估值却与其强劲的业绩表现不相匹配,股价反馈存在明显滞后性。

智通财经APP观察到,目前三生制药的市值238.8亿港元,从具体估值数据来看,截至8月20日收盘,公司股价为每股9.39港元,PE(TTM)为15.99倍。对比近三年公司估值数据不难发现,当前三生制药已偏离估值中枢,公司价值被明显低估。不过,当上行的业绩与估值走势形成背离,其中往往蕴含着较大的投资机会,值得投资者好好把握。