本文来自微信公众号“轻饮可乐”,作者:史凡可、傅嘉成、姜文镪。

基本事件

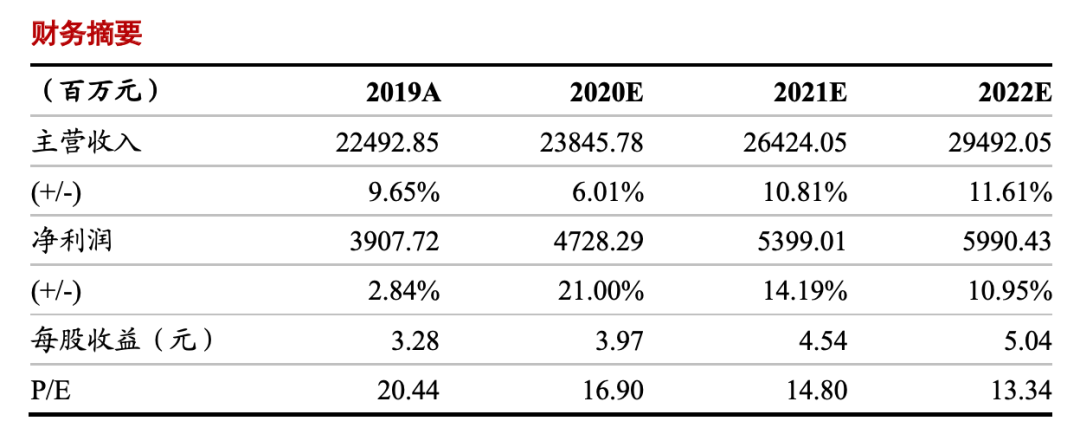

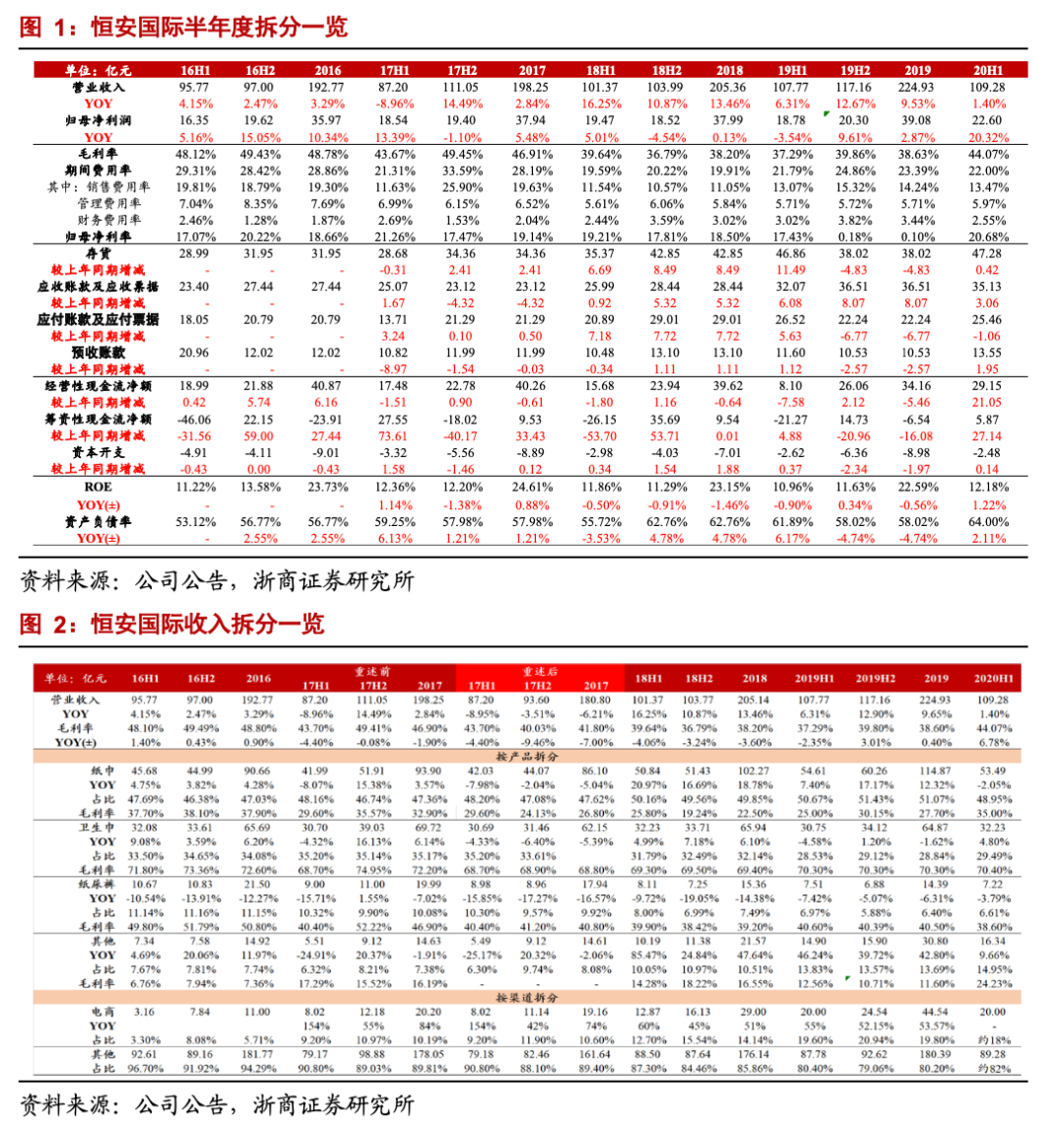

恒安国际(01044)20H1实现收入109.28亿元(+1.40%),归母净利22.60亿元(+20.32%);公司宣布派息计划,股息为每股人民币1.20元(去年同期派息每股1.00元)。

投资要点

产品结构优化,高毛利产品占比提升

分业务看,(1)纸巾:营收53.49亿元(-2.05%),占收入比例为48.95%(-1.72pct),毛利率约35%(+10pct);毛利率大幅上升主要得益于木浆价格低位、高毛利产品占比提高。公共卫生事件下公司推出升级新品迷你消毒湿纸巾,对应湿纸巾销售按年增长超过40%,占纸巾业务比例提升至8.3%(+2.6pct),此外公司新产品“竹π”市场反应良好且正式推出全新高档系列云感柔肤(立体压花纸巾),持续保持产品竞争力。

(2)卫生巾:营收32.23亿元(+4.80%),占收入比例为29.49%(+0.96pct),毛利率约70.4%(+0.1pct);公共卫生事件下卫生巾业务收入逆势增长主要系过去三年公司阿米巴渠道改革逐步见效,高端产品“Space 7”及“超薄萌睡裤”市场反应理想带动卫生巾业务销售,女性护理品牌“若颜初”系列产品如卸妆棉、保湿面膜等获得市场正面反馈。此外集团于今年6月签约SNH48主要成员鞠婧祎为“七度空间”品牌代言人,提升产品在年轻消费客群的影响力。

(3)纸尿裤:营收7.22亿元(-3.79%),占收入比例为6.61%(-0.36pct),其中高端产品“Q • MO”、“小轻芯”及成人纸尿裤“安而康”业绩两位数高增长,主要系电商及母婴渠道销售布局初见成效,通过电商、母婴店渠道销售的纸尿裤占比分别提高至超40%、超15%。纸尿裤毛利率为38.60%(-2.00pct),主要系石化原材料价格上涨。

(4)其他产品:营收16.34亿元(+9.66%),占收入比例为14.95%(+1.13pct),其中声科集团收入1.31亿(+ 14.65%),皇城集团收入1.83亿(-11.81%),原材料贸易销售收入同比下降4.6%。其他产品整体毛利率为24.23%(+ 11.68pct),主要系公司口罩业务(营收超2亿)和家居自有产品业务(+24.9%)占比提升且毛利较高;此外,今年5月公司正式获批5年期医疗器械生产许可证,预期未来医护物资业务将持续放量。

电商渠道稳定发展,阿米巴渠道改革初见成效

上半年虽然收到公共卫生事件致物流受阻的影响,公司电商渠道保持稳定发展,销售额超20亿元,较去年同期持平,对整体销售额贡献约18%(-1.4pct),期内公司主要品牌如七度空间、心相印及“Q • MO”均已开设官方旗舰店,推出多款线上专项产品,同时通过零售通及新通路等平台拓展客源。此外,2020年7月公司与阿里巴巴签订战略合作协议,协助恒安在数智化策略、业务、组织和技术等方面进行升级。公司自2016年底推行阿米巴“平台化小团队”经营策略,由阿米巴小团队直接对接终端零售渠道,激发销售团队积极性及灵活性并降低各项费用,目前初见成效,带动公司卫生巾业务实现正增长。

盈利能力向上,营运效率小幅下降

报告期内由于公司配合高档及新产品的推出,加大品牌宣传力度,SG&A费用率达19.44%(+0.67 pct),其中推广及分销成本14.72亿元(+4.54%),管理费用6.53亿元(+6.10%);综合来看,公司毛利率为44.07%(+6.77pct),净利率20.68%(+3.25pct),主要系木浆价格处于历史低位,高毛利产品占比提升;预期下半年木浆价格仍处于低位,且公司持续优化产品结构、聚焦高毛利产品,毛利率有望持续改善。公司期内经营性现金流净额29.15亿元(较期初-5.01亿),期末公司账上存货47.28亿元(较期初+0.42亿),存货周转天数同比上升6.09天至125.61天;应收账款及票据35.13亿元(较期初+3.06亿),应收账款周转天数上升8.44天至59.00天,运营效率小幅下降。

多品类共驱成长,卫生巾龙头稳健增长

公司在国内纸巾、卫生巾、纸尿裤三大领域均保持龙头地位。其卫生巾护城河深厚、盈利能力强、并持续推出高毛利产品;纸巾业务短期受益于浆价下行、中长期电商&中高端产品将持续保障份额增长;纸尿裤业务目前已经进入东西亚市场,未来有望通过高端产品“Q •MO”打开东南亚市场。整体来看,我们认为公司综合实力强、中长期具备稳定成长的实力。

盈利预测及估值

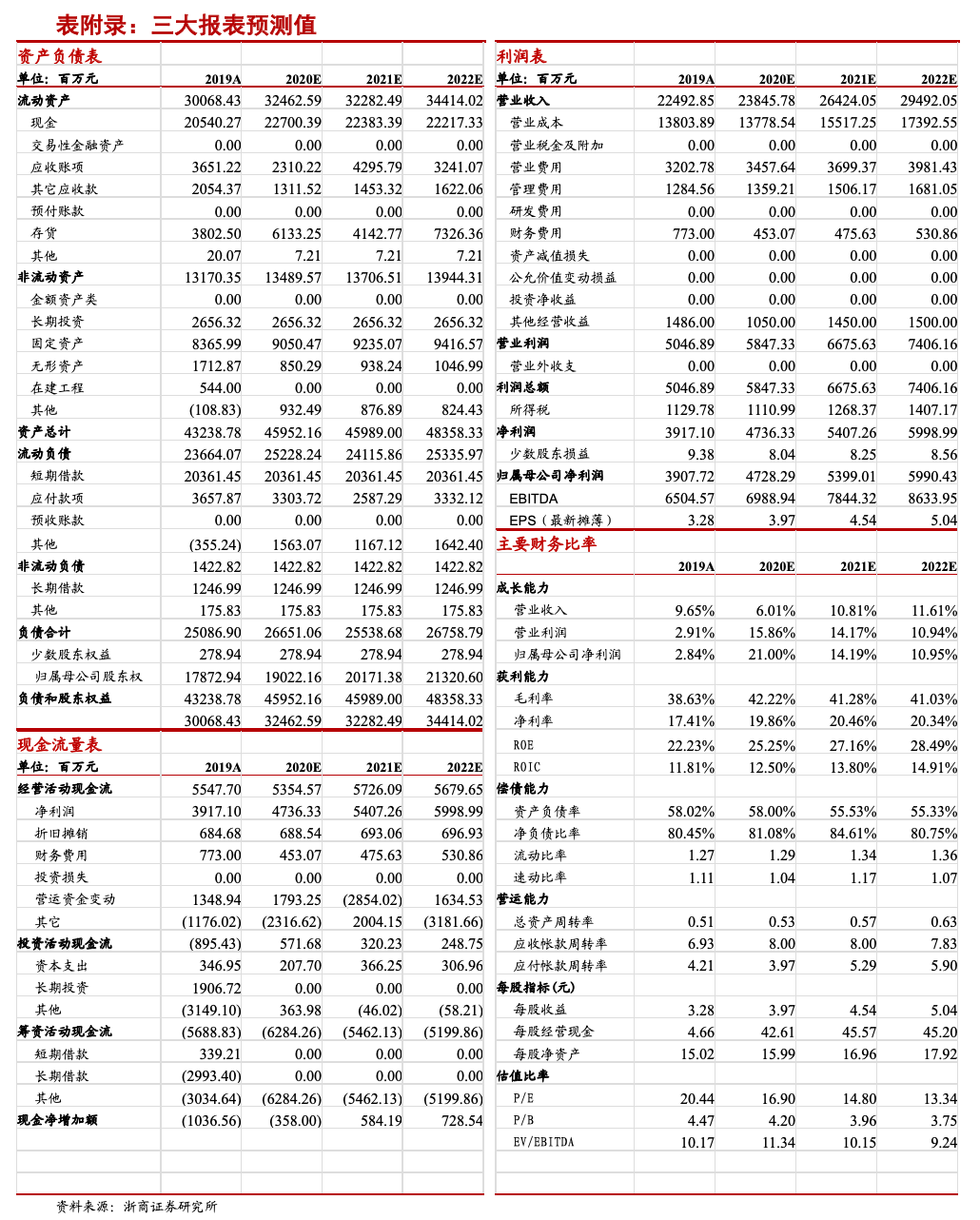

预计2020-2022年公司营收分别为238.46亿、264.24亿、294.92亿,同比增速分别为6.0%、10.8%、11.6%,归母净利润分别为47.28亿、53.99亿、59.90亿,同比增速分别为21.0%、14.2%、11.0%。当前股价对应20-22年PE分别为16.90X/14.80X/13.34X,给予“增持”评级。

风险提示

上游原材料价格波动,高端产品推广不及预期,电商渠道推广不及预期

(编辑:张金亮)