智通财经获悉,11月29日,国内第10大券商(按2015年营业额排名)中信建投证券(06066)开始招股,拟发行11.3亿股,招股价6.36-7.26港元,每手500股,预计12月9日挂牌上市。

继东方证券(03958)、光大证券(06178)、招商证券(06099)来港掘金之后,中信建投证券将成为今年第四家登陆港股的中资券商。中信建投证券的上市,标志着国内一线券商全部上市。与三家中资券商“先A后H”不同的是,中信建投证券并没有在高溢价的A股上市,当然不排除其在时机成熟之后再迂回登陆A股。

此次赴港上市,中信建投证券引入国企调整基金、太平人寿保险、大和证券、北京城建投资发展、北京首开资产管理、广东省铁路发展基金等10名基石投资者。以招股价中位数6.81港元计算,此次IPO约集资70.97亿港元,其中的35%将用于发展财富管理业务,主要用于扩大营业网点,完善互联网业务平台;20%用于发展交易及机构客户服务业务;20%投入到投资管理业务,作为产品的种子基金;15%用于发展海外业务以及10%用于一般企业用途。

智通财经了解到,中信建投证券在2005年由中信证券和中国建银共同设立,主要受让当时破产的华夏证券的证券业务和相关资产,在2011年9月,由责任制公司改为股份制公司。经过股权的一系列变更,中信建投证券目前由中信证券(06030)持股7%,中央汇金持股40%,北京国有资本经营管理中心持股45%。其余8%的股份由山南金源、上海商言、世纪金源持有。

盈利能力超同行

近年来,股市、期市、债市的蓬勃发展,也带动了券商集体冲天。在股市方面,根据万得资讯报告,截至2016年6月30日,沪深两市的上市公司总市值为46.3万亿元,今年上半年两市股票交易额达64.2万亿元,均位居全球第二。2013年到2015年,沪深两市平均每日股票成交额从1969亿元猛增到10475亿元,增幅超五倍。而对应的两市股权融资额则也由3968亿元大幅增加至15459亿元。

在期市方面,交易总额由2013年的267.4万亿元增长到2015年的554.2万亿元,年复合增长率达43.9%。在债市方面,债券融资总额由2013年的6.787万亿元到2015年的15.767万亿元,年复合增长率达52.4%。

得益于股市、期市、债市的迅猛发展,中信建投证券的业绩也突飞猛进,且领先大多同行企业。

正在招兵买马的中信建投证券,在2015年凭借180亿元人民币(单位下同)的营业收入和82.3亿元的净利润,跻身行业第十强。数据显示,在2012年到2015年期间,该公司的平均股东权益回报率分别为12%、14.3%、22.9%及40%,连续四年在按总资产规模排名的中国前20大证券公司中排名第一,可谓赚钱能手。

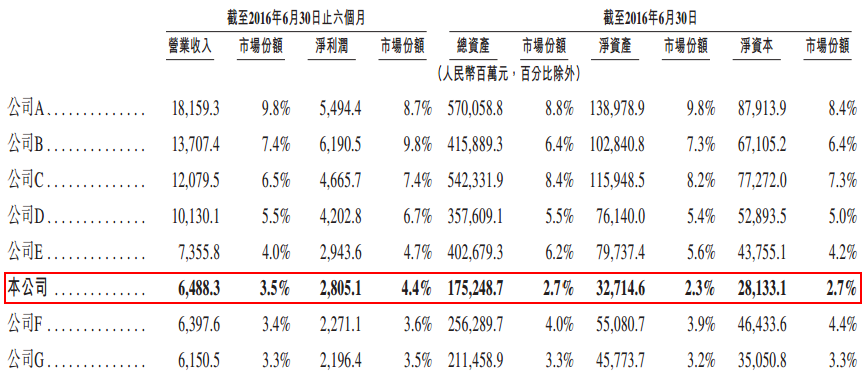

进入2016年,中信建投证券的盈利能力进一步加强。今年上半年,该公司以1752.4亿元的总资产在126名券商中排名第10位(2015年排11位)。以64.88亿元的营业收入和28.05亿元的净利润,其排名由第十位连跳四级上升到第六位。

与此同时,中信建投证券多项业务指标位列行业前茅。在股票发行承销方面,在2013年到2016年上半年期间,以股票发行承销数量计算,中信建投证券位居行业第一,以股票发行融资金额计算,以5.8%的市场占有率位居行业第三。

在债券承销方面,在2013年到2016年上半年期间,以债券发行承销数量计算,中信建投证券位居行业第二,以债券发行融资金额计算,中信建投以9.2%的市场占有率同样位居第二。

此外,在财务顾问、新三板服务以及证券交易总金额、资产管理规模等方面,中信建投证券的市场份额均排在行业的前十位。

能否逃过破发“魔咒”?

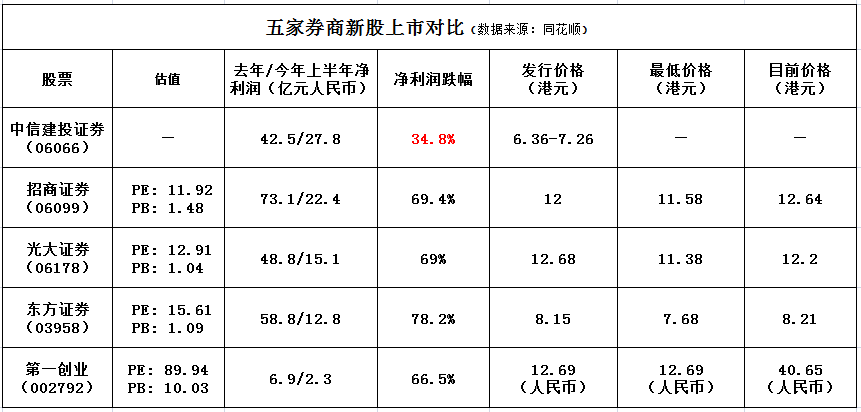

尽管业绩“亮瞎眼”,但中信建投证券似乎也难逃熊市冲击。今年上半年,其净利润同比下降约34.8%,但其下滑幅度仍远低于同行业水平。

对于券商股,在散户中有流行的一句“牛市炒券商股,熊市远离券商股”。换言之,在牛市中,最受益的投资标的就是券商股,因为牛市的到来,对于主要靠交易佣金生存的券商形成最直接的利好。而熊市的降临,对券商也形成了最直接的伤害,其业绩也很可能随着行情急下而跳水,股价因此受到波及。

今年2月份以来,A股、港股市场有回暖迹象,但近期在港上市的三家券商新股都先后经历了破发。以东方证券(03958)为例,其发行价为8.15港元,挂牌当天即破发,在9月30日甚至跌至最低每股7.68港元。8月18日上市的光大证券(06178),上市第四日就跌破发行价12.68港元,在10月14日,更是跌至最低每股11.38港元。

另一券商招商证券(06099),发行价为12港元,但在10月28日跌至最低11.58港元。目前招商证券股价已反弹到发行价上方,但光大证券和东方证券股价仍在发行价附近徘徊。

中信建投证券能否躲过破发魔咒,或许可以通过与以上三家券商新股对比中窥见一二。

中信建投证券今年上半年的净利润下滑幅度远远小于其他四家券商。主要由于其佣金和手续费用收入占总收入的比例较小,今年上半年,仅约占59.4%,而其他三家占比都超过70%,其中招商证券更是超过80%。此外,中信建投证券今年上半年的总收入仅仅比处于牛市的去年同期减少26.7%,因而其在“靠天吃饭”的周期性证券行业中,具有比较强的抗行情波动能力,其或具有更大的估值优势。

与港股券商新股频频破发的现象截然相反的是,在A股中小板上市的同为券商股的第一创业(002790),目前股价随着A股次新股板块的飙涨,达到其发行价的近四倍,无视估值的天花板。据同花顺数据,目前第一创业的静态市盈率为86.94倍,动态市盈率更是高达156.9倍,而市净率也高达10.03,市值飙升至887.9亿元人民币,2015年营业收入在125家券商中排名59名的第一创业“秒杀”全部上市券商,其PE、PB和股价位居全行业榜首,且远远超过第二名。

冰火两重天的两地新股,也许是一道“靓丽”的风景,但是疯狂的资本市场,或许总会有回归理性的一天。

行业竞争加剧

除了面临港股市场券商新股交投相对冷淡的窘境,中信建投证券还面临着行业激烈竞争的挑战。

根据中国证券业协会的数据,截至2016年6月30日,我国共有126家注册的证券公司,市场的集中度不高,竞争异常激烈。

证券业的竞争不仅有来自行业内部的竞争,还有来自外部金融机构如商业银行、保险公司等的竞争。此外,近年来,随着互联网金融的发展,BAT等互联网巨头也已经开始进军证券行业,进一步分享证券业的蛋糕。

与此同时,随着中国证券管制的逐步放宽以及金融业混业运营的发展趋势,可能导致更多新的竞争对手(如外资金融机构等)进入证券行业。

而竞争愈趋激烈,以及随着互联网开户等快捷、高效服务的出现,近年来传统证券经纪业务的佣金已经出现大幅下滑。如中信建投证券的股基平均佣金率由2013年的万分之7.6下降到今年上半年的万分之4.7,而股票交易佣金也出现了大幅下滑。这对于绝大部分的收入来自交易费用和佣金的传统券商来说,无疑是较大挑战,中信建投证券急需转型升级,以保持一定的利润水平。