本文来自 中信证券

核心观点:

受限服饰品类需求恢复缓慢,唯品会(VIPS.US) Q2 收入端 6%的增速略低于预期。但单季用户、订单均已恢复双位数增长,终端需求逐步恢复下,预计下半年公司收入增长 将提速(指引 Q3 yoy+5%-10%)。唯品会作为深耕折扣零售垂直赛道的选手,依然有长期成长空间,前期股价调整后估值安全垫高,维持“买入”评级。

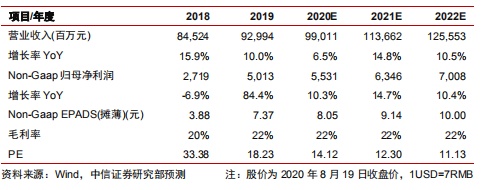

收入增速稳健恢复,考虑用户/订单量恢复较快,下半年增长提速可能性高。唯品会公布 2020Q2 业绩,单季营收 241 亿元,yoy+6%;Non-gaap 净利润 13.2 亿元,yoy+24.3%。公司收入增速略低于预期,主要受限服饰品类消费恢复较慢 (国家统计局口径,线上穿着类消费上半年 yoy-2.9%)。但考虑:1)唯品会活跃用户(季度 3,880 万,yoy+17.2%)、订单量(单季 1.67 亿,yoy+15.9%) 恢复较快;2)品牌营销对用户和收入拉动的滞后效应(公司 5 月开始加大营销推广,Q2 公司市场推广费用同比增长 17.2%至 10.3 亿元)和折扣零售行业的 持续性机会(预计品牌端持续的去库存需求),预计下半年公司收入增长将提速 (指引 Q3 yoy +5%-10%)。

利润率维持高位,下半年高基数下,净利率或略有下降。Q2 唯品会 Non-gaap 净利率 5.5%(VS 19Q2 4.7%)。其中:1)综合毛利率 20.5%,同比-1.9pcts, 主要因加大折扣力度获客;2)期间费用率 14.8%,同比-2.8pcts,主要因履单 费用率同比-2.7pcts 至 6.8%。单均配送费用降至 9.8 元(其中配送费用 6.5 元, 与 Q1 基本持平)。除顺丰接手品骏(19Q4 开始)外,预计仓储端增加了品牌 直发比例。下半年单均履单费用预计环比上半年将保持平稳,考虑营销拉新持续 (Q2 营销费用率同比+0.4%pcts 至 4.3%)和高基数(19Q3/Q4 non-gaap 净利 率 6.2%/6.6%),单季净利率或略有下降(全年维度预计维持在 5.6%,同比微 增 0.2pct)。

风险因素:活跃用户增速放缓;各电商平台加大特卖投入,竞争加剧。

投资建议:低估值是安全垫,收入增速逐季改善可期。公共卫生事件预计将在未来一 段时间内持续影响消费倾向,唯品会作为折扣零售垂直赛道深耕的专业选手,服饰 消费需求恢复后,依然有长期成长空间(国家统计局口径,7 月单月线上服饰消费已转正)。我们判断公司后续收入端望逐季改善,维持 2020-2022 年收入预测为 990 亿/1,137 亿/1,256 亿元,2020-2022 年 Non-GAAP 净利润预测为 55 亿/63 亿 /70 亿元。前期股价调整后公司估值安全垫高,给予 2020 年 20Xpe,对应目标价 23 美元/ADS,维持“买入”评级。

(编辑:曾盈颖)