本文来自国信证券。

01事件

香港交易所(00388)集团发布2020年半年度报告。

02点评

2020年年中业绩符合预期,主要受益于现货市场的繁荣

截止于2020年年中,香港交易所集团的主营业务收入为79.44亿港元(+13%),主要受益于上半年现货市场交易量的大幅提升,但仍受一季度投资收益下滑的影响,总投资收益为8.38亿港元(-45%),导致总收入为87.82亿港元(+2%),股东应占盈利为52.33亿港元(+1%)。

现货市场繁荣,互联互通彰显成长

同期,现货分部的总收入达到22.53亿港元(+21%),EBITDA为87%(+4%):主要受益于股本证券交易量的大幅上升,其中联交所的平均每日成交金额达到1000亿港元(+33%),而沪深股通更是创半年度新高,达到743亿元(69%)。另一方面,新股数目达到64宗,位列全球第二,首次公开招股达到928亿港元(+29%),上市后融资达到1395亿港元(+80%),同时债券通平均每日成交金额创下历史新高至199亿元(+201%),彰显出集团现货业务以及货币业务的成长性。

衍生品分部收入持平,商品分部收入微增

同期,金融衍生产品分部的总收入达到16.38亿港元(+0%),EBITDA为82%(+0%):(1)虽然衍生产品的平均每日成交张数录得增长8%,但较高成交价格的合同占比降低,拖累交易费用收入;(2)受益于现货市场的繁荣,新上市的牛熊权证数目创半年度新高,提振上市费用收入。商品分部的总收入达到7.49亿港元(+8%),EBITDA为53%(+6%):虽然受公共卫生事件影响,二季度总成交量下滑,但LME自年初上调收费标准,使得整体收入有所上升。

03投资建议

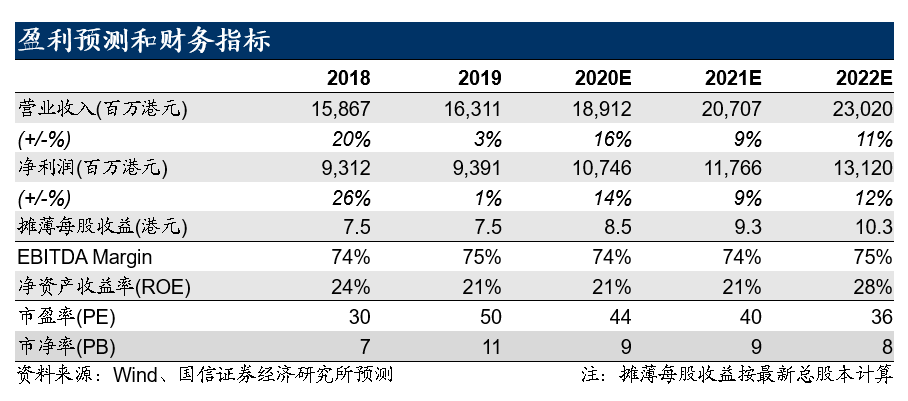

维持盈利预测,维持 “买入”评级:预计公司2020-2022年每股收益8.5/9.3/10.3港元,利润增速分别为13.8%/9.5%/11.5%。港交所的成长性明显,但具体的催化剂仍待逐步释放,包括新股通等。总体而言,我们仍然看好下半年港交所集团的业绩表现,认为流动性不会过快收紧,同时经济的持续修复会提振衍生品及商品等分部的表现,因此维持“买入”评级。

04风险提示

货币政策超出预期;美国对香港政策超出预期。

05正文

港交所集团成长性凸出,维持 “买入”评级。

港交所集团的成长性非常明确,股票业务线将长期受益于互联互通机制,而商品和货币等业务线则只待东风:根据官方阐述,香港交易所的战略目标是成为中国国民财富及金融资产的离岸配置中心、定价中心和风险管理中心。而若要完成该战略目标,港交所就要征服股票、大宗商品和货币这三座“大山”,逐步实现与内地投资者及资产的互联互通,最终成为真正有竞争力的国际金融中心。

一般而言,港交所若要征服一座“大山”,其执行步骤可分为三步:搭平台、发产品和互联互通。港交所集团已经拥有了流动性很强的股票市场,并将长期受益于互联互通机制,接下来的更多风景则是来源于其商品业务及货币业务的发展。

短期内,我们仍然看好集团下半年的业绩表现,认为资本市场的流动性不会过快收紧,同时经济的持续修复会提振衍生品及商品等分部的表现,因此我们维持港交所集团的“买入”评级。

(编辑:郭璇)