在公共卫生事件冲击下,今年春节以游戏为首的“宅经济”火得一塌糊涂。

诸如《王者荣耀》这类的社交竞技类游戏有多火就不用多说了,连棋牌这一类的休闲游戏也迎来高光时刻——农历腊月三十至正月初六,排名上升最快的10款游戏中,有7款是棋牌类游戏;在iOS免费榜前十名的棋牌游戏,单日下载量较平日有三倍以上的增长。

同时棋牌游戏相关公司也赚得盆满钵满——今年上半年,姚记科技预计实现归母净利润7.62亿元-8.32亿元,同比增长440%-490%。

如此背景下,对于江西“棋牌游戏一哥”中至科技来说,是时候冲击上市了。

8月17日,中至科技向港交所递交招股书,拟在港股主板上市,而此次IPO则由浦银国际担任独家保荐人。

实际上,这是中至科技第三次递交招股书了。2019年7月3日,中至科技向港交所提交上市招股书,等待6个月后上市“未果”;2020年1月13日,该公司再度向港交所递交招股书谋求上市,依旧无疾而终。

如今,在火热的“宅经济”助力下,中至科技此次上市会容易一些吗?

毛利率媲美茅台

据智通财经APP了解,中至科技是一家专注江西本土棋牌游戏开发商,产品以江西麻将、以及扑克游戏的开发及运营。按2019年收入计算,其大致占了江西本土化棋牌游戏市场份额约的22.0%,妥妥的江西“棋牌游戏一哥”

牛轰轰的市场份额下,却是不太稳定的营收表现。

据招股书显示,2017年至2019年其营收分别为0.94亿、1.24亿、1.28亿,其中2018年和2019年分别同比增长31.9%、3.2%;净利润为0.41亿元、0.54亿元、0.44亿元,其中2018年同比增长31.7%,2019年同比下滑18.5%。截至2020年前四个月,其实现营收为0.73亿元,同比增69.8%,实现净利润为0.3亿元,同比增150%。

虽然营收净利数据时高时低,表现不太稳定,但中至科技的毛利率水平可谓出奇的高。

据招股书显示,中至科技的毛利率常年维持在91%以上,2017年至2020年前四个月,该公司的毛利率分别为91.1%、91.7%、91.3%及93.5%。要知道,以高毛利著称“股王”贵州茅台,2018年和2019年的毛利率也只有91.14%和91.3%。

值得一提的是,中至科技高毛利率的背后,则离不开游戏业务强大的吸金能力。

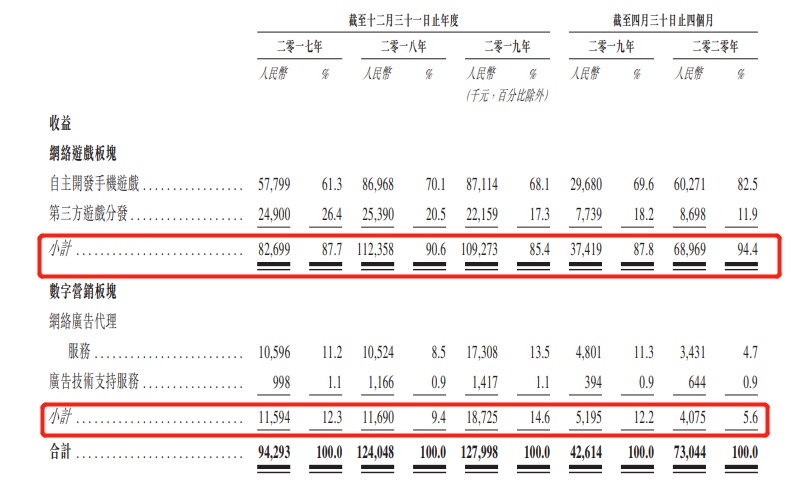

截止目前,该公司共开发34款手游,其中有205款本土化麻将及扑克手机游戏玩法,包括133款麻将游戏玩法及72款卡牌游戏玩法,手游业务范围覆盖江西省的所有13个城市及100个县级地区内的64个县。旗下前五大游戏产品为《跑得快》《窝龙》《上饶麻将》《南昌麻将》《打炸》。

据招股书显示,其网络游戏板块的收益由2017年的8270万元增至2019年的1.09亿元,复合年增长率为14.9%。此外,公司数字营销板块的收益由2017年的1160万元增至2019年的1870万元,复合年增长率为27.1%。

(数据来源:中至科技招股书)

不过,需要注意的是,从中至科技的营收结构来看,其收入来源较为单一,主要来自于手游板块,更贴切的是恐怕是来源于棋牌类游戏,2017年至2020前四个月其手游收入分别占公司收益的261.3%、70.1%、68.1%、82.5%,可以说手游业务的发展直接决定该公司的未来前途。

从发展战略上来说,把所有鸡蛋放在同一个篮子里并不是一个明智的做法。一旦其手游业务出现颓势,那么中至科技的收入增速必定也会同步出现放缓的情况。

“监管关”或成发展阻碍

众所周知,自2018年开始,监管层对于游戏的审核和监管便趋于严格,而棋牌类游戏的生存环境则更为艰难——不仅很难获得版号上架,而且还面临着相关部门一对一地“精准打击”。

2018年5月,文化部在相关政策中明确提出,棋牌游戏运营商“不得向用户提供棋牌类虚拟道具和积分兑换法定货币、虚拟货币等服务”、通过房卡模式运营的棋牌游戏运营商“不得允许使用代理商、经销商、推广员账户参与游戏,不得允许用户为其他用户‘开房’而自身不参与游戏的行为”。

而监管层对棋牌游戏的“精准打击”也不是口头说说而已。同年6月,文化和旅游部办公厅联合在全国范围内开展对涉赌棋牌类游戏为期2个月整治行动,期间下架的娱乐场游戏(棋牌、博彩类游戏)超4000款。

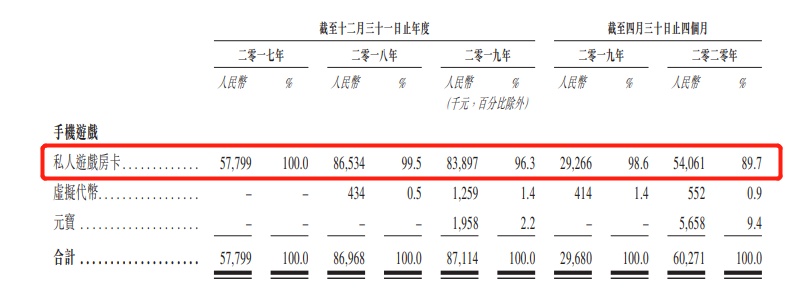

上述政策的出现毫无意外直击了中至科技的主要收入来源。据招股书显示,该公司收入主要来自于虚拟物品的销售和消费,虚拟货物主要包括:私人游戏房卡。其中,私人游戏房卡是最主要的手游变现渠道——2017年至2020年前四个月,收入贡献占比分别为100%、99.5%、96.5%、89.7%。

(数据来源:中至科技招股书)

据智通财经APP了解,“房卡”作为一种游戏道具,在性质上跟点卡差不多。玩家需要购买房卡,才能开启房间邀请好友一起玩棋牌游戏,每局比赛都需要消耗一定的房卡,这方面与花点卡买游戏时长的意思差不多。

“房卡”本身并没有赌博性质,关键在于其销售模式。这种通过兜售“房卡”来盈利的模式,如同是开设了一个网上赌场一般,“房卡”则是每一位玩家赌徒的“入场费”,从而被警方认定为是“网络赌博”。

例如,在《中国裁判文书网》的一份判决书中显示,杨华、冯国平(系夫妻关系)于2018年1月和至2018年5月期间在“中至九江麻将网络游戏APP”中注册的“华夏娱乐”、“华夏九江麻将”两个亲友圈,参赌人数分别为350余人和100余人,杨华、冯国平从中非法牟利94969.3元,二人行为构成开设赌场罪。

基于上,不难看出,棋牌这一类的游戏由于游走在赌博的灰色地带,一直受到监管层的严格管控。而一旦监管机构完全叫停所有的私人房卡业务,对于中至科技来说将是一个致命性性的打击。

“隐形炸弹”——付费人数波动性大

虽然“房卡”是中至科技手游的主要变现渠道,但变现率有多高,转化率有多强,恐怕也得看看其活跃用户粘性如何。

从招股书数据可知,该公司核心业务——自主开发游戏的平均月付费玩家人数的波动是非常大的。2017年其手游月付费用户数为11.2万人,但到了2018年却出现断崖式下跌,月付费人数仅有2.2万人,到2019这一数字再次跌至1.5万人。受益于“宅经济”的火热,2020年前四个月月付费人数又升至5.3万人。

(数据来源:中至科技招股书)

付费人数的波动增长也导致了其付费用户平均充值金额和平均月付款转换率也处于不稳定的增长状态。招股书显示,2017年至2020年前四个月,手游经调整每付费用户月平均充值金额为45.4元、33、1元、41.2元、58.2元;2018年至2020年四个月,手游平均月付款转换率为66.6%、58%、38.7%。

从上述数据来看,手游业务付费玩家的波动性大,对于中至科技来讲不是一个好的信号。一旦其玩家付费意愿下降,其收入也将会同步出现下降的情况。

再则,由于麻将及扑克游戏产品的整体生命周期较短(2018年业内麻将及扑克游戏产品的平均生命周期分别为587天及498天),因此如何在有限的时间维护好付费人数的粘性,对于中至科技来说也是一个需要考虑的因素。

综合上述来看,虽然中至科技在春节期间,吃到了一波“宅经济”红利,业绩表现尚可。但整体而言,受营收和净利润水平波动、盈利模式单一及私人游戏房卡遭遇严监管等不利因素围绕,其能否向资本市场证明自己的长期盈利能力进而顺利闯关也是一个未知数。