本文来自中信证券,作者:陈俊斌、尹欣驰。

核心观点

小牛电动(NIU.US)第二季度实现营收6.45亿元(同比+21.6%),Q2单季度实现净利润5680,万元,相对去年同期5100万元增长11.4%,符合市场预期。受行业高景气度刺激,预计全年销量指引55-60万辆,将达到历史最高水平。公司站稳电动两轮车高端市场,料将持续享受品牌溢价,上调评级至“买入”。

单季销量历史新高,净利润表现强劲。小牛电动2020Q2销量达到160,138辆,同比增长61.2%,环比增长299%,其中国内销量达到154,959辆,同比增长81.0%,创下公司历史销量新高。其中,公司于5、6月推出针对中端市场的Gova系列旗下的两个新车型G0、G2因兼具良好的性价比和高品质获得市场认可,销量超过26000辆。我们预计公司全年销量将达到55-60万辆之间,公司第二季度GAAP净利润为5680万元(去年同期盈利5100万元,一季度亏损2600万元),Non-GAAP净利润为6780万元(去年同期盈利5410万元,2020年一季度亏损1900万元);GAAP净利率为8.8%,维持相对稳定(去年同期为9.6%,2020年一季度受公共卫生事件影响,为-11.3%)

整体ASP下降略低于市场预期。公司第二季度平均单车收入为4027元,较Q1的5800元环比下降幅度较大,略低于市场预期。主要是因为:(i)ASP较高的海外市场受公共卫生事件影响,二季度销量占比下降,Q2海外销量下降62%,同期国内销量+81%。公司第二季度海外收入为6320万元,占总收入的9.8%,环比下降18.9pcts。(ii)受单价较低的新产品Gova和终端推广影响,此外新国标的推行限制了N系列、M系列等出货,单价较低的U系列、Gova占比提升。此外,单车周边产品的收入也出现下行。第二季度单车周边产品平均收入为408元,较Q1的1168元环比下降65.1%。

毛利率保持高位,费用率控制稳定。2020Q2毛利率为23.0%,环比下降0.6pcts,去年同期为23.7%,略微下降主要是由于海外销售占比下降,但相对行业仍维持在相对高位。随着规模效应提升,三项费用率合计保持较低水平,继续保持下行。从GAAP口径来看,公司Q2销售/研发/管理费用率分别为7.1%/3.7%/3.6%(去年同期为8.9%/3.1%/3.3%),合计费用率为14.4%,较2019Q2的15.3%下降0.9pcts。从Non-GAAP口径来看,销售/研发/管理费用率分别为6.6%/3.2%/2.8%,合计费用率为12.7%,较去年同期的14.8%下降2.1pcts。我们认为,随着公司销量的快速提升,公司的三费比例将稳步下降,规模效应的提升将继续增厚公司的净利润。

风险因素:新产品销量不达逾期;《新国标》推进不达预期;三元锂电池采购成本下降不达预期;行业竞争加剧导致终端价格下降。

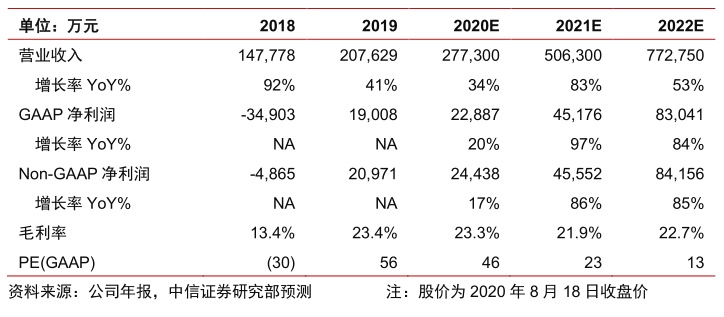

投资策略和盈利预测:公司未来3年成长明确,技术护城河壁垒高,极致的产品体验是公司最核心的竞争力,优秀的管理团队具有大格局,有望继续拓展其他新领域。调整公司2020-2022年GAAP净利润预测至2.3/4.5/8.3亿元(原2020-2021年预测为2.8/5.3亿元),当前公司股价20.43美元,对应20/21/22年分别为46/23/13倍PE,受行业高景气度刺激,公司站稳高端市场,全年销量指引55-60万辆,将达到历史最高水平,上调至“买入”评级。

(编辑:张金亮)