本文来自万得资讯。

自2011年以来,白银在大多数时间里的表现都落后于黄金。然而,随着今年价格迅速攀升,这种趋势逐渐开始逆转。

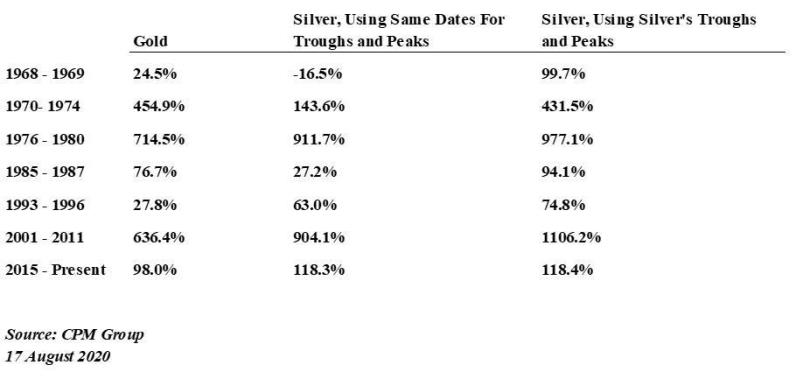

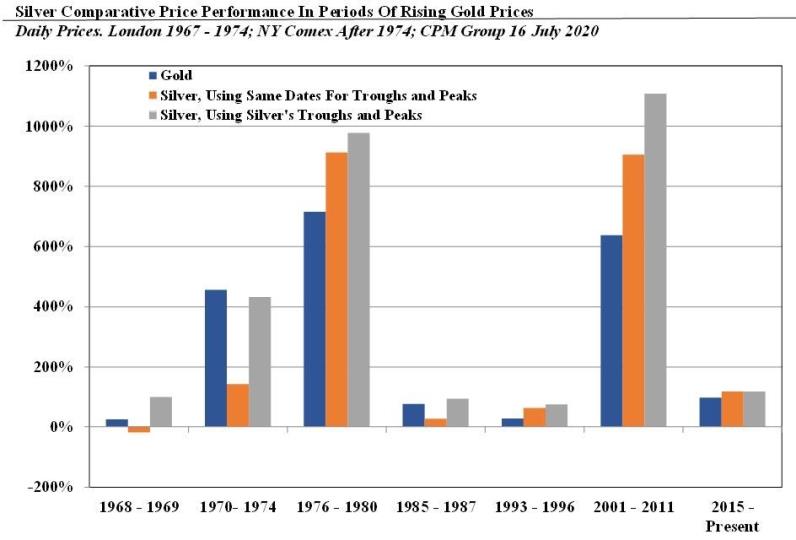

今年迄今,黄金和白银的价格分别上涨约31%和54%,金银价格比率已经从今年3月中旬触及的历史高位128回落至72附近。根据CMP Group的研究,历史表明,当黄金价格上涨或处于牛市时,白银在大多数时间里的表现都优于黄金。

CMP Group选取了两组不同时间框架的数据来衡量白银的表现,一组采用与金价从谷底到峰值相同日期的时间周期,另一组采用银价从谷底到峰值的时间(与金价的上涨周期相近或相同)。

CMP Group发现,当采用第一组数据时(即金价的上涨周期),白银几乎在所有周期中均录得上涨(除了一次),且大多数上涨周期内的涨幅超过黄金。而采用第二组数据时(即银价的上涨周期),白银的表现显得更加出色,百分比涨幅明显高于使用其他时间框架的时候。

为何在价格开始大幅上涨时白银的表现往往落后于黄金,而之后百分比涨幅会反超黄金?

对此CMP Group认为可能有几个原因,其中最重要的一点是白银市场的规模要明显小于黄金市场。

以2019年为例,以美元计算,黄金市场的规模约为白银市场的5.5倍(此处黄金和白银的市场规模定义为年度实物供应量、期货和期权交易所的交易量以及伦敦金银市场结算量的总和)。有鉴于此,投资者推高或拉低银价所花的精力相对较少。较小的市场规模加大了银价的波动性,虽然这有助于白银在上涨周期中跑赢黄金,但亦增加了白银表现面临的风险。

此外,白银市场的流动性虽然很高,但在深度和广度上仍不及黄金。与黄金相比,对白银市场感兴趣的机构投资者、散户、储金银行和贸易公司相对更少。这使得银价的波动性比金价更大。

至于为什么白银表现经常滞后,CMP Group认为原因在于:

其一,如前所述,黄金买家的数量和类型超过白银,部分黄金投资者会在经济或金融市场出现受困迹象的第一时间就买入黄金,而另一些黄金和白银投资者更加谨慎,他们会观望一段时间;

其二,当对白银的积极看法减弱时,投资者更愿意抛售。投资者在很长一段时间里一直扮演着白银的净卖家。相比之下,当市场情绪恶化时,黄金投资者倾向于减少购买,他们很少或者只会短暂净卖出黄金。

其三,由于白银有多种工业用途,因此,经济危机对白银的制造业需求的打击甚于黄金,这会在危机初期对银价施压。普通投资者一般只会在黄金开始强劲上涨后才会把注意力转移到白银上。

白银正在追赶抑或已经超越黄金?

多年来,白银相对黄金表现低迷,直到今年第一季度,这点反映在黄金与白银价格比率的走高上。在CMP Group看来,白银还在努力追赶黄金的上涨势头。

CMP Group指出,金银价格比率虽有所降低,但以历史标准衡量仍处在较高水平。此外,金价已经在近期突破此前的历史高点,而白银只是在8月7日创出29.91美元/盎司的近期高点,比2011年的纪录高位低了39%。

不过,白银今年的涨势仍值得肯定。在今年7月份的第三周,银价突破了14-20美元这一2014年下半年以来的主要交投区间,自那以来,价格上涨约40%。CMP Group认为,若以史为鉴,这可能是银价再次大幅上涨的开始。

CMP Group表示,尽管白银今年已大幅上扬,中短期内白银仍有较大的上涨潜力。其指出,白银投资需求受到对制造业需求预期和宏观及政治风险对冲两方面的推动,但当前更主要的驱动因素是白银对冲风险的功能。

该机构称,美国10年期通胀保值债券收益率为负无疑增强了黄金和白银这类资产的吸引力,美国大选和英国脱欧等风险事件也增添了持有黄金和白银的理由,这应当会有助于维持其价格涨势。

供给方面,CMP Group认为,最近几周和几个月的急剧上涨要在几年后才会对矿业供应产生影响。“考虑到高额的负债和资产质量低下的情况,上一轮牛市之后矿商在扩张方面的支出变得更加谨慎。”

总体而言,CMP Group预期黄金和白银可能迎来长达数年、甚至数十年的上涨。

(编辑:张金亮)