本文来自中信证券,作者:陈俊斌、尹欣驰。

核心观点

耐世特(01316)2020H1实现营业收入12.1,亿美元,同比下滑33.9%,实现归母净利0.01亿美元,同比下滑99%。公司于2020年上半年新增19个配套项目,其中包括领克05、哈弗H6、长安Unit-T等自主品牌爆款车型。看好公司未来成为智能驾驶时代的转向巨头,上调目标价至7.0港元。

受北美公共卫生事件影响,公司归母净利润同比下滑99%。公司2020H1实现营业收入12.1亿美元,同比下滑33.9%,上半年实现毛利率为10.1%(2019H1/H2:15.8%/14.3%)。营收和毛利率的大幅下滑主要由于北美公共卫生事件影响对公司产生严重负面影响:北美地区轻型车销量在4月和5月分别同比下滑99%/85%,公司北美工厂也于3月底起停工数周。上半年,公司实现EBITDA利润1.16亿美元(同比下滑58%),实现归母净利0.01亿美元,同比下滑99%。截止上半年末,公司因客户的在研项目取消及特定项目预期产量下降计提了产品开发无形资产减值0.315亿美元。此外,公司上半年虽有自由现金流-1.9亿美元流出,但仍处于现金净流入状态。

中美市场收入均双位数下滑,但收入增速跑赢行业。分地区来看,北美/亚太/欧洲南美市场收入分别为7.9亿/2.3亿/1.86亿美元(去年同期为12.7亿/3.1亿/2.52亿美元),同比下滑-38%/-24%/-26%。从销量角度来看,公司上半年收入虽大幅下滑,但分别跑赢北美/亚太/欧洲南美车市2%/2%/15%。上半年北美/亚太/欧洲南美市场的EBITDA利润率分别为9.1%/20.1%/-0.5%(去年同期为14.8%/19.5%/13.3%),其中亚太市场利润率出现逆势增长。

新增19个项目落地,开始集中进入自主品牌供应体系。公司新增配套项目的节奏并没有受到公共卫生事件影响,于2020年上半年新增19个配套项目,其中领克05(半轴)、长城哈弗H6(C-EPS)、长安Unit-T(C-EPS)等自主品牌爆款车型的项目落地体现了公司布局自主品牌客户的实力。展望未来1年,受公共卫生事件影响推迟的新项目预计将陆续重启落地,有助于公司继续拓展市场份额。此外,在R-EPS上的技术储备有望为公司在电动皮卡市场贡献明确的增量。

风险因素:配套车型销量不达预期;研发进度低于预期。

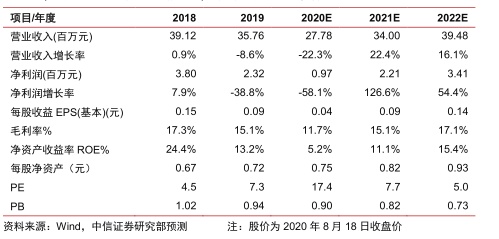

投资建议:公司是智能驾驶稀缺性标的,L3级以上的EPS订单占比迅速提升,未来有望成为智能驾驶时代的转向巨头。上半年已是公司的极限压力测试,预计下半年业绩将环比改善。维持公司20/21/22年EPS预测为0.04/0.09/0.14美元,基于下半年盈利有望恢复,给予2021年10倍PE,上调公司目标价至7港币,对应2021年10.3倍PE,维持“买入”评级。

(编辑:张金亮)