大多美股公司已经公布2020年第二季度财报,美股也再创历史新高。截至8月18日(周二)收盘,纳指涨0.73%,报11210.84点,连续第二日收创新高;标普500指数涨0.23%,报3389.78点,刷新2月19日收盘时的历史高位。那么,美股盈利是否支持牛市论调?分析师兰斯·罗伯茨(Lance Roberts)用数据给出了答案。

没有真正的惊喜

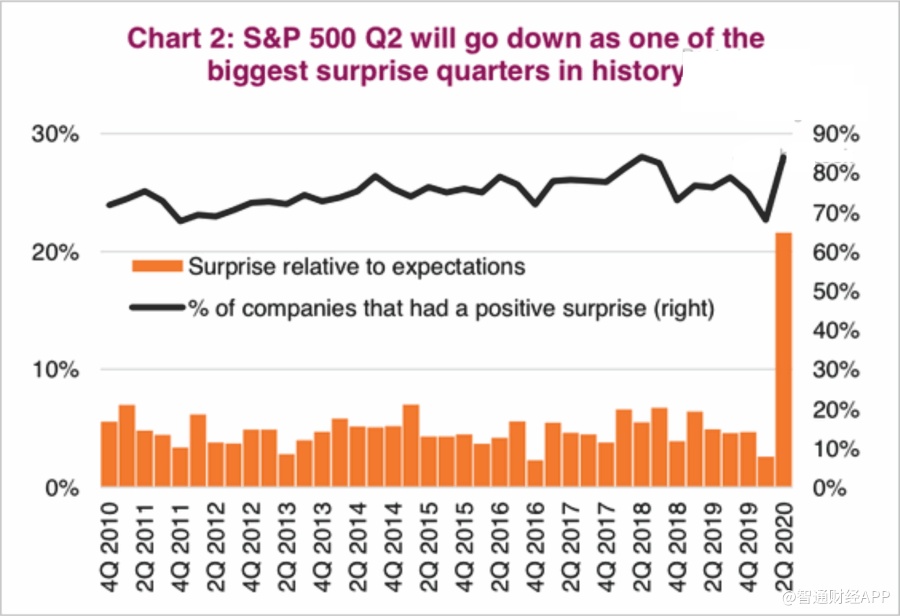

美股财报季一年一度的“超出市场预期”游戏将一如既往地显示出较高的超出预期的概率。不足为奇的是,在第一季度后市场大幅下调盈利预期,使得各家公司超出预期的概率创下新高。

智通财经APP获悉,90%的美股公司公布的业绩都超出市场预期,如此高的概率似乎表明公司正在全力以赴,目前高涨的股价看似是合理的。然而,细节决定成败。

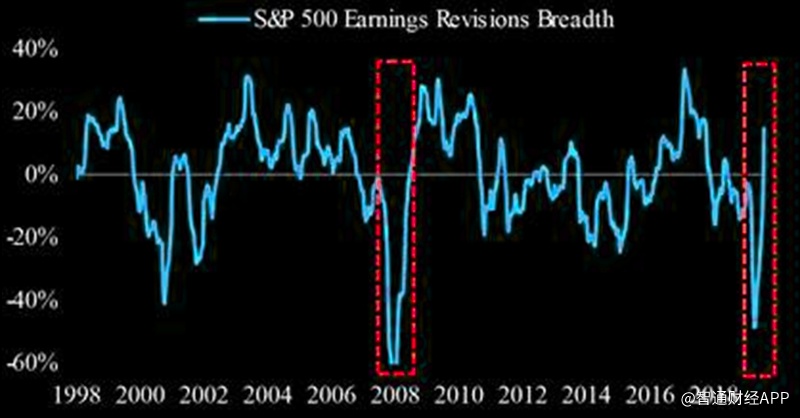

智通财经APP了解到,“预期上调”被多头吹捧为支持高估值的明确证据。下图显示了分析师对标普500指数盈利的“修正广度”。

虽然极度负面的下调幅度很大,投资者急于追逐极高估值的动量股,但整体的财报季却相当惨淡。

此前研究机构FactSet指出,对于2020年第二季度,标普500指数的混合收益跌幅为33.8%。如果33.8%是二季度的实际跌幅,这将是该指数自2009年第一季度报告的35.4%的跌幅以来最大的盈利同比跌幅。

FactSet还指出,对于2020年第三季度,有11家标普500成分公司给出每股收益为负的指引,34家标普500成分公司给出每股收益为正的指引。但是只有10%的公司给出指引,这让分析师对标普500成分公司未来的业绩有所猜测。

同时据FactSet,标普500指数的远期12个月市盈率为22.3,高于5年平均水平的17.0,也高于10年平均水平的15.3。

付出更多,收获更少

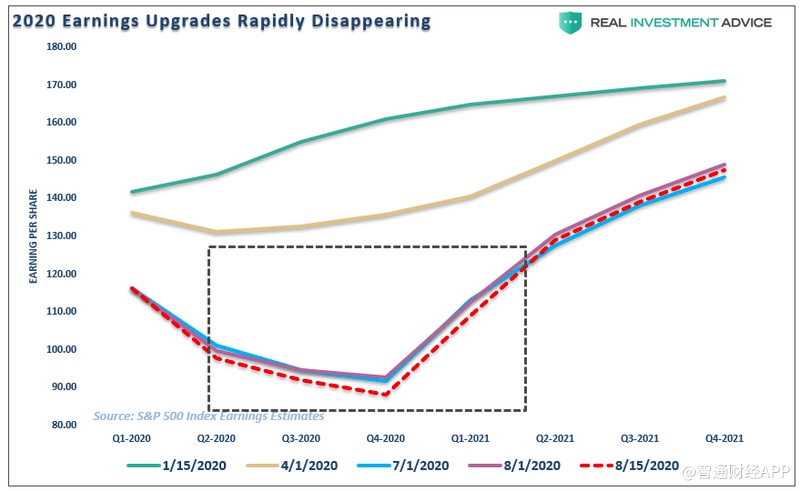

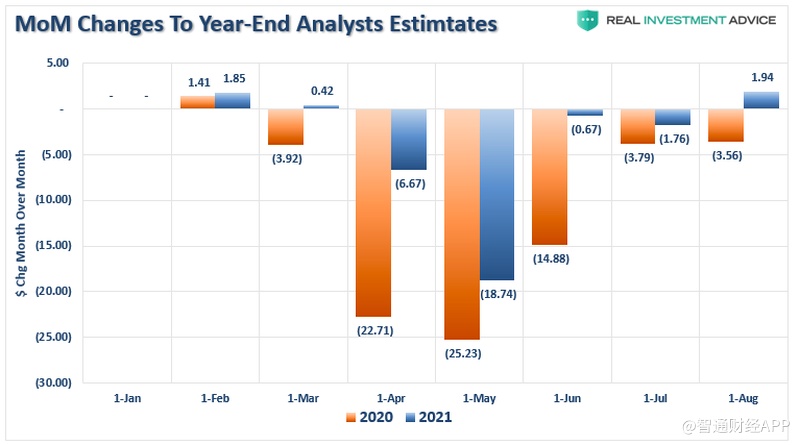

下图显示了标普500成分公司从今年年初开始的盈利预期变化。

在1月和2月,市场对标普500指数2021年底的每股收益预测为171美元,美股当时刷新历史高点。如今,投资者为2021年的盈利支付了同样的价格,而每股收益却低了20美元。虽然8月初盈利修正后确实有所上升,但到2020年底的预期值仅在2周后就创下新低。

在今年1月,投资者被告知基于2021年的预期值,美股估值很便宜,由此买入股票;又在8月被告知同样的信息,但投资者为更低的价格付出了更多的代价。

预期上调幅度较小

再看上图,到今年年底盈利预期确实有上调,但相对于资产价格的上涨来说,幅度很小。FactSet也做了一个说明。

据该研究机构,在2020年的前6个月,分析师下调了标普500指数成分公司今年的盈利预期。在此期间,2020年所有标普500指数成分公司的每股收益预期的中值下降了28.7%,从177.81美元降至126.86美元。

自FactSet于1996年开始跟踪这一预期以来,今年前6个月的年度每股收益预期降幅最大。

考虑到今年上半年每股收益预期的下调幅度创下历史新高,此前提到的盈利超出市场预期的概率提升也比较合理。同时,分析师对此表示有信心提高下一季度的盈利预期。

自6月30日以来,FactSet跟踪的2020年所有标普500指数成分公司的每股收益预期的中值已上调3.5%,从126.86美元上调至131.30美元。

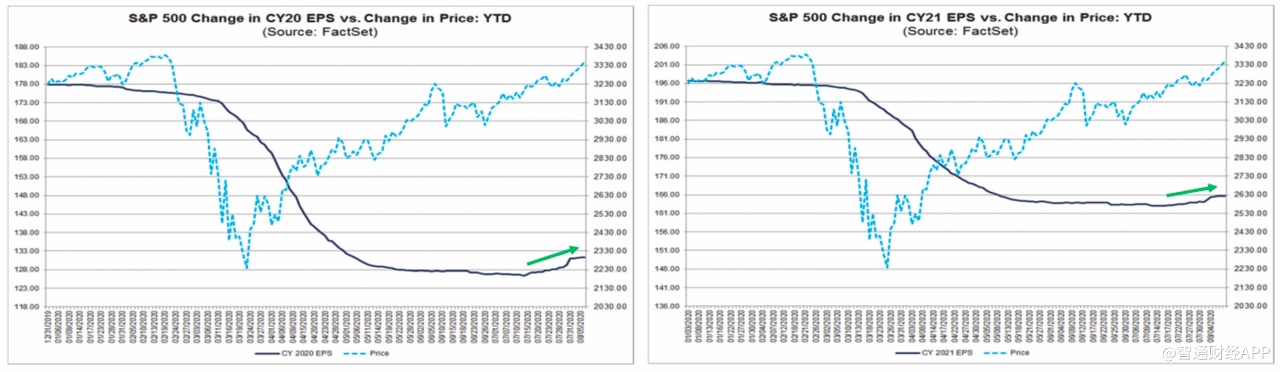

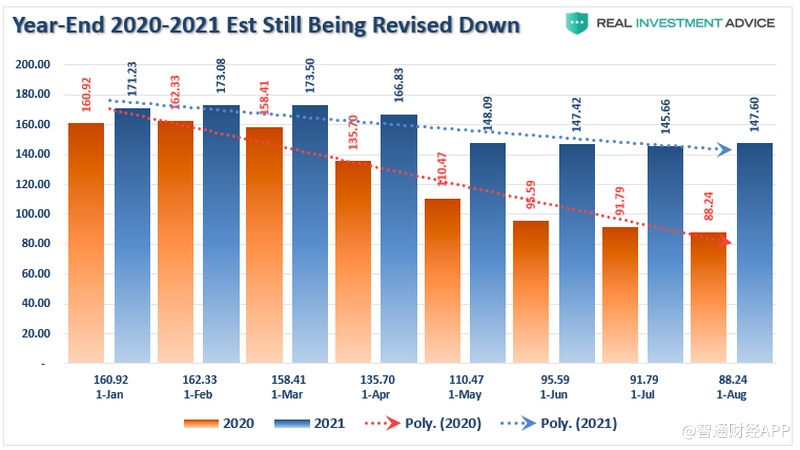

下列两张图表是标普500指数的最新数据,能更清晰地展示盈利预期的演变过程。根据1月以来的月度变化,2020年的盈利预期值降低了,而2021年的预期值略有增加。

但与现实不符的是,尽管目前市场正处于如2月一样的历史高位,但2020年和2021年的预期值都较低。

盈利的现实

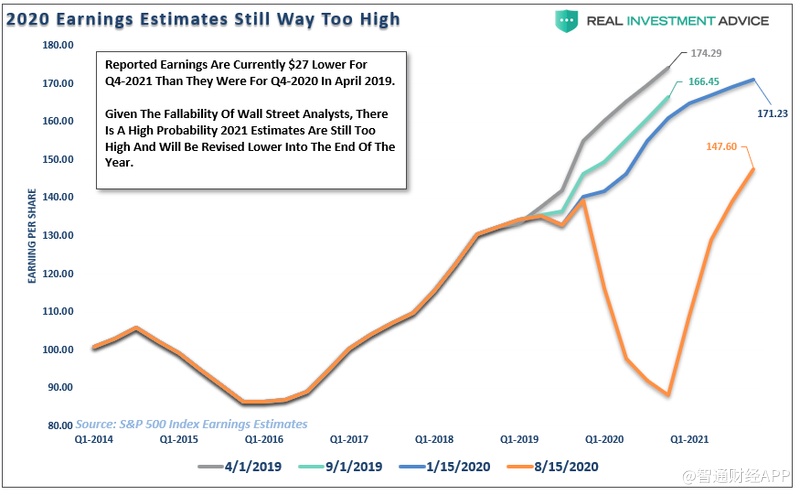

值得注意的是,在过去的两年里,标普500指数的报告收益大幅下降。虽然分析师们目前希望“V型”经济复苏能够支持“曲棍球棒型”复苏,但这种情况不会发生的可能性很高。

如前所述,投资者目前正在为2021年的盈利买单,2019年4月的每股收益比2020年低27美元。但更重要的是,作为盈利来源的营收已经崩溃。

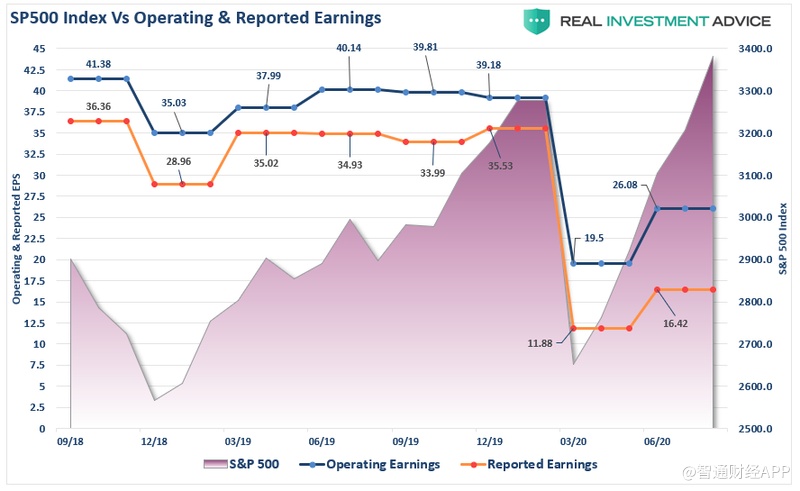

下图显示的是标普500指数成分公司营业利润和报告收益的对比。即使最近市场对盈利预期进行了上调,营业利润仍然下降了33%,报告收益下降了46%。

尽管标普500指数上涨,且税率大幅降低,同时企业大规模回购股票,但收益还是下降了,还是在股票回购减少了总流通股数的基础上。

这样的事情并不小,因为股票回购主要会对每股收益产生影响。

分析师认为,公司之所以花费数十亿美元进行回购,就是为了提高每股收益,从而提供盈利能力增加的“假象”来支持股价上涨。由于自金融危机以来,收入增长仍然极度疲软,公司已经开始依赖通过降低流通股数来夸大每股收益。

在2019年底,报告的每股收益由于股票回购而增加了3.21美元。而目前的股票回购仅帮助每股收益增长1.51美元。

重要的是,虽然流通股数已经达到新低,但盈利也已经崩溃。但如果不是因为股票回购,每股收益的下滑会更严重。罗伯茨指出,近75%的报告盈利来自“会计噱头”与实际“营收”增长。

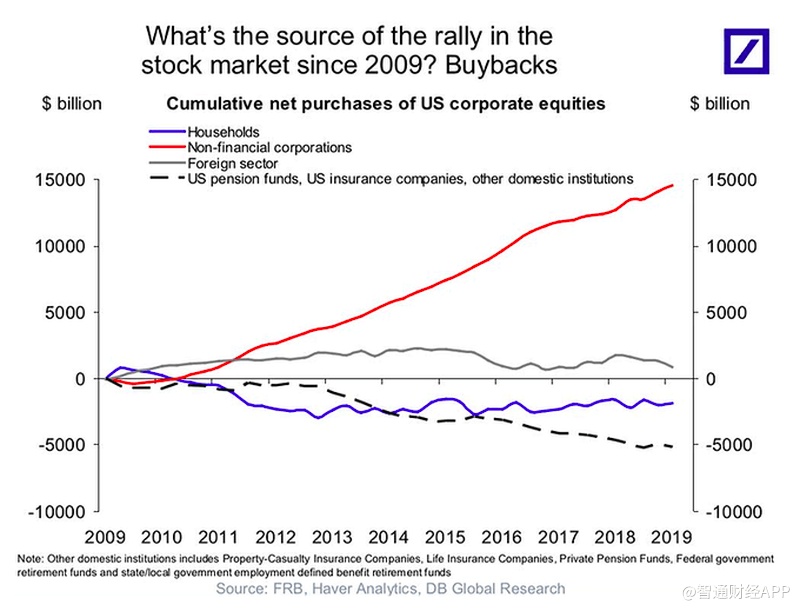

其次,罗伯茨表示,未来市场看涨趋势将是股票回购,以保持市场的重要支撑。但对于投资者来说真正的问题是,几乎100%的股票净买入都来自企业(如下图红线所示)。

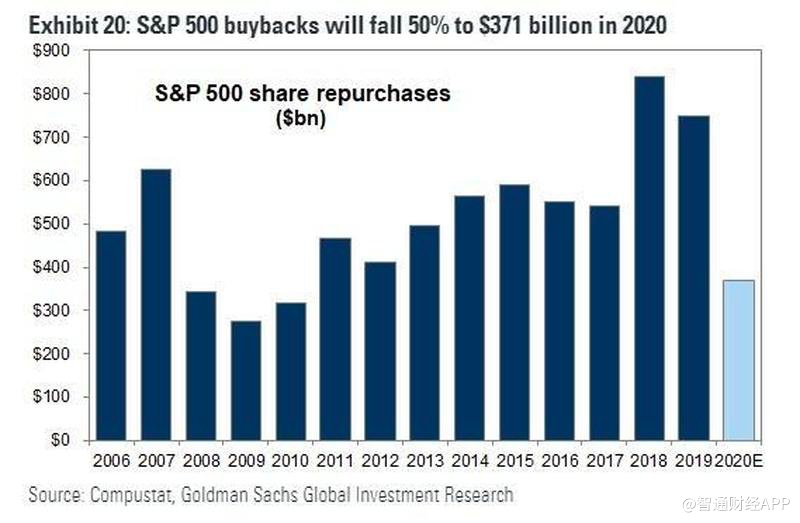

如今随着企业在经济衰退的情况下节约现金,股票回购数急剧下降。如下图所示,标普500指数成分公司的股票回购在2020年将下滑50%至3710亿美元。

该分析师认为,自金融危机的低谷以来,公司盈利能力的提升大多来自于成本削减措施和会计噱头而非实际营收增长。减税固然为回购潮提供了资本,但与消费型经济相关的收入增长却依然乏力。然而现在经济封锁已经完全压垮了营收增长。

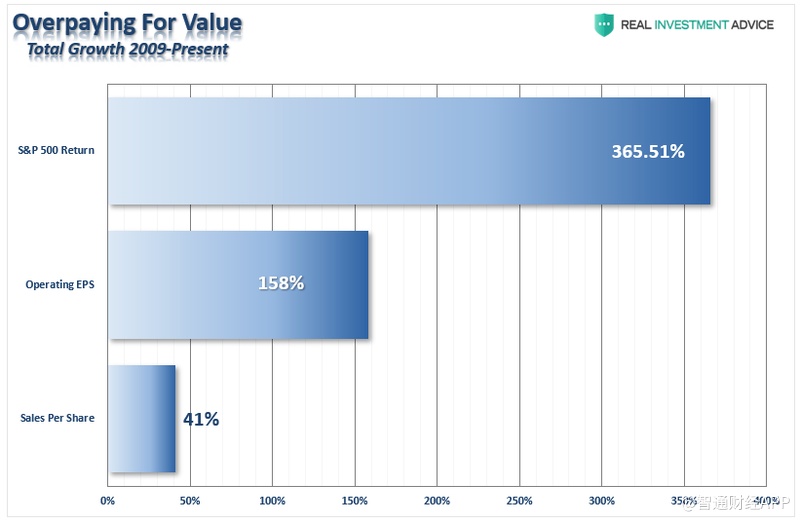

2009年以来,企业每股营业收益仅增长了158%,但收益增长并不是来自于营收增加。在此期间,因减持股份而得到提升的销售额仅有41%的边际增长。

投资者将美股市场从金融危机的最低点666点抬高了365%以上,并且再次极为乐观地认为他们并没有为资产付出过高的代价。

然而,分析师指出,收益并不支持当前的看涨论调。

罗伯茨认为目前美股市场交易的估值水平很荒谬,且目前几乎没有什么可以支持“V型”复苏。同时他警告投资者,当华尔街继续想出无数种方法来“合理化”目前市场上的高价资产时要谨慎投资。