物业管理服务板块一直跑赢大盘,今年以来行业指数涨幅达69.4%,跑赢大盘79个百分点,然而仍有一些个股估值远低于行业水平,比如蓝光嘉宝服务(02606)。

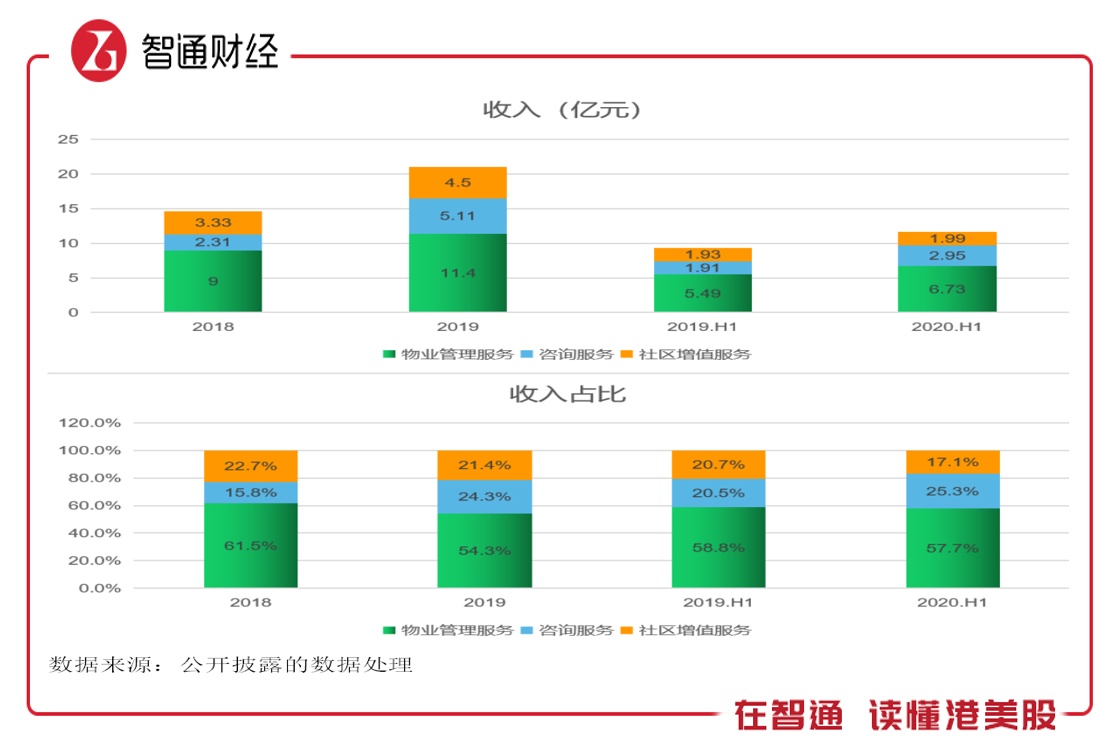

智通财经APP了解到,8月17日,蓝光嘉宝服务发布2020年中期业绩报告,实现收入11.66亿元,同比增长25%,毛利润4.08亿元,同比增长28.9%,股东净利润2.35亿元,同比增长30.8%,毛利率及净利率分别为35%和21%,同比分别增加1.1个及1个百分点。期内,该公司在管建筑面积8990万平方米,同比增长25.4%。

蓝光嘉宝服务于2019年10月18日在港股上市,自上市以来市值累计涨幅(较发行市值)超过了50%。该公司主要从事物业管理及服务,然而,该公司估值水平仍偏低,公司PE(TTM)为20倍,PB为4倍,而行业上述两个指标分别为53倍和10倍。显然,该公司具有非常大升值空间。

但被低估的票其升值潜力需要有强劲的基本面支撑,那么,蓝光嘉宝服务这家公司怎么样,值不值得布局?

加速“1+1+N”布局战略

智通财经APP了解到,蓝光嘉宝服务于2000年成立,是中国西南地区及四川省领先物业管理服务供应商。该公司从四川成都起步,业务版图已从四川省,扩张至西南地区、华东及华南等地,于2019年底在全国布局的城市达69个。该公司主要业务为物业管理服务、咨询服务及社区增值服务。

蓝光嘉宝服务以“1+1+N”战略为基石,全面巩固西南领先优势,战略聚焦华东区域,全面拓展布局全国高价值区域。通过内生+外延收购的方式不断扩张管理建筑面积,获得快速成长。该公司这几年发展迅速,截止2020年6月,合约建筑面积1.4亿平方米,管理建筑面积8990万平方米,分别与去年同期增长了20.4%及25.4%。

得益于管理建筑面积的增长,该公司业绩持续高增长,2017-2019年三年收入复合增长率达51%,2017-2019年三年净利润复合增长率达55%。

物业管理服务为蓝光嘉宝服务核心收入来源,也是物业产业链最核心的一环,为咨询服务及社区增值服务带来了坚实的客户群。2020年上半年,该公司各项业务表现都不错,物业服务板块、咨询服务及社区增值服务收入分别为6.73亿元、2.95亿元及1.99亿元,占比分别为58%、25%及17%。

该公司三项业务相互协同,物业管理板块持续推进“1+1+N”战略,通过外部收购迅速扩张在管建筑面积,而面积增加反哺其他两项业务,同时新增一些服务项目,提高品牌粘性及认可度。2020年上半年,该公司物业管理费收缴率90%,而去年同期为78.4%,提升了11.6个百分点。

收购加速,在管面积规模增长

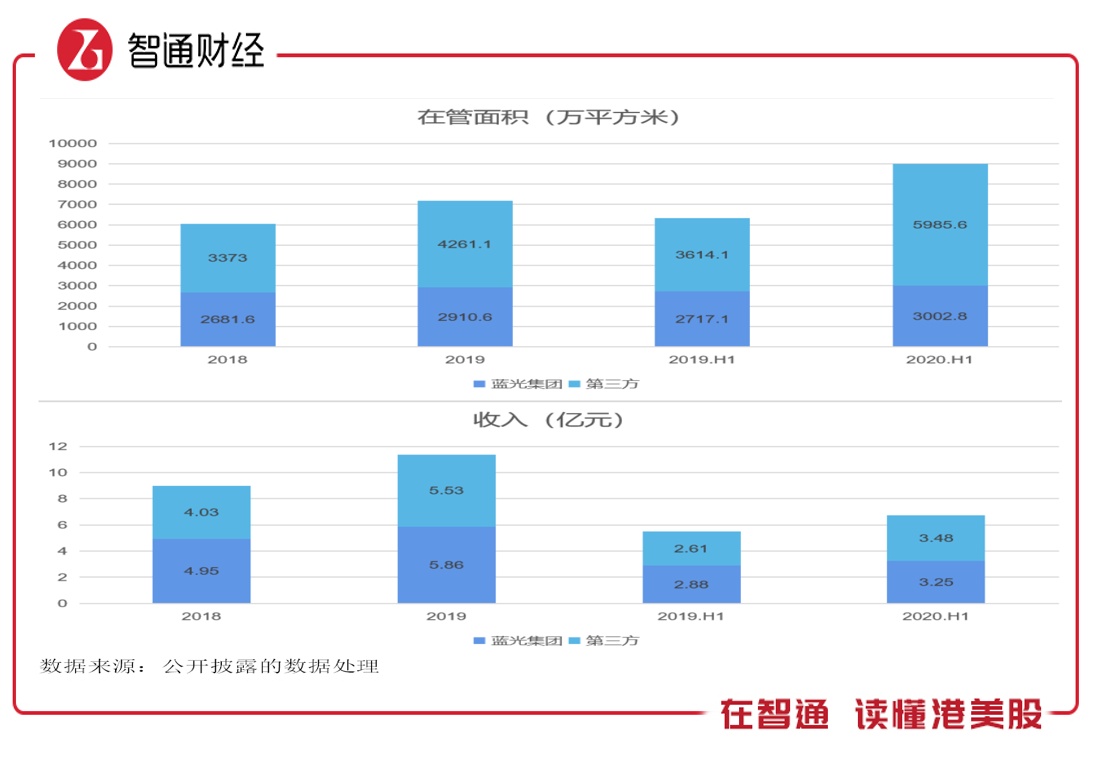

智通财经APP了解到,据蓝光嘉宝服务招股书披露,蓝光嘉宝服务的物业管理及服务业务主要以包干制收取服务费,按月收取预先厘定的每平方米在管建筑面积向业主、住户及物业开发商收取管理费。该公司以内生+外部收购扩张,内生增长主要为内部及母公司提供的在管面积资源,在这一点,基本上是物业管理公司的共性,但对于母公司的依赖程度会有所差异。

蓝光嘉宝服务通过第三方的收购,来自于第三方的在管面积已超过母公司。2020年上半年,其来自第三方为5985.6万平方米,是母公司的1.99倍,占比在管面积66.6%。

自2016至蓝光嘉宝服务上市前,其先后收购了6家物业公司。2019年底上市后加速扩张步伐,2020年初以来,该公司以1.939亿元的总代价收购合共8家物业管理服务提供商,在管建筑面积合计为1224.3万平方米。截至目前,蓝光嘉宝服务已共计收购16家物企。

该公司的在管面积以住宅物业为主,按照往年,来自住宅物业的收入在物业管理服务板块贡献超过九成。从区域分布来看,截止2020年6月,于四川省、华东及华南、西南(不包括四川地区)和华中及华北地区在管面积占比分别约为47.50%、34.07%、10.34%及4.67%,其中华东及华南地区增长最快,管理面积较去年同期增长约77.7%,符合公司的“1+1+N”战略布局。

蓝光嘉宝服务在管面积以内生+外部强劲的规模化增长,其物业管理及服务业务获得高速增长,其收入在2017-2019年三年复合增长率为40%。与此同时,咨询服务及社区增值服务获得协同发展,收入在2017-2019年三年复合增长率分别为77%和57%。

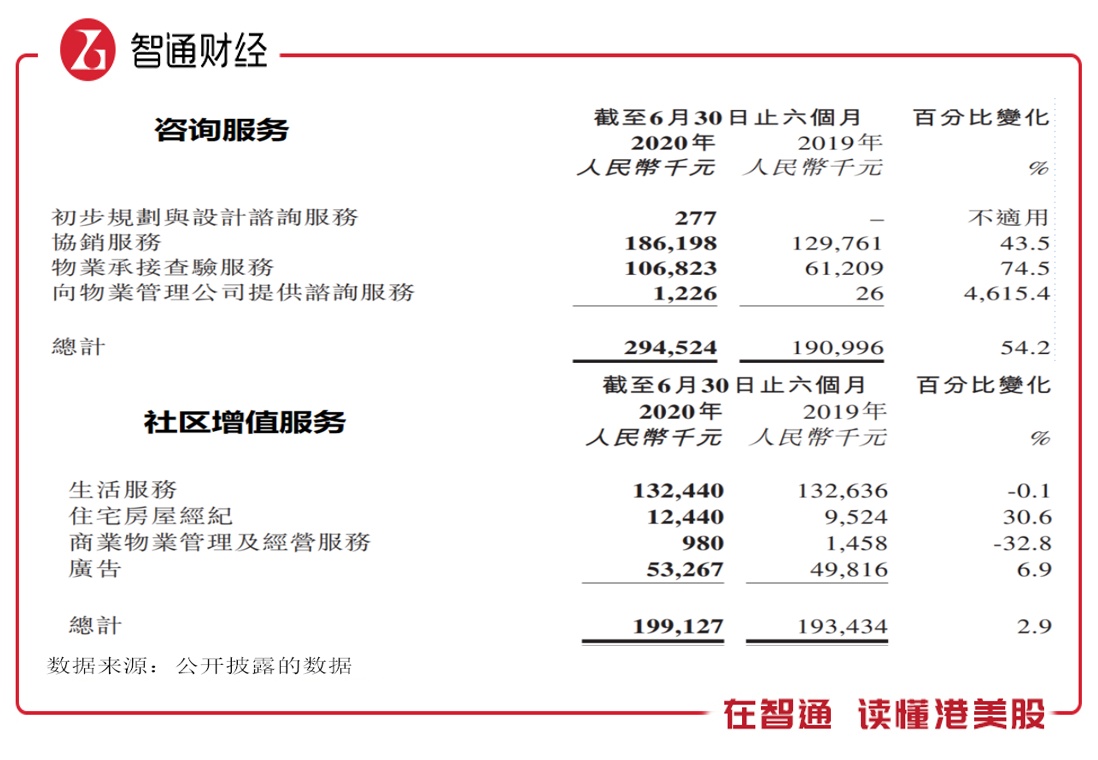

该公司的咨询服务主要包括协销服务、物业承接查验服务、初步规划与设计咨询、及向物业管理公司提供咨询服务,主要收入为前两项业务,上半年分别录得43.5%及74.5%的增长。而社区增值服务主要包括生活服务、住宅房屋经纪、商业物业管理及经营以及广告,报告期内录得收入1.99亿元,较去年同期增长2.9%。

业绩好,估值水平仍偏低

智通财经APP了解到,2020年上半年,蓝光嘉宝服务的毛利率为35.0%,同比提升1.1个百分点,往年窄幅波动,整体保持相对稳定,而净利率为21%,呈逐年提升的趋势。

从业务上看,上半年该公司毛利率最高的为咨询服务,毛利率为50.8%,其次为社区增值服务,毛利率为32.8%,核心的物业管理板块毛利率为28.6%,各项业务毛利率整体波动均不大,该公司销售成本主要为人工成本、绿化及清洁费、维护成本等。

该公司的核心费用为行政费用,2020年上半年,行政费用率为9.25%,而2018/2019年分别为8.74%和9.62%。物业管理公司一般是从母公司分拆出来的物业服务板块,背靠母公司的资源成长,加上对外包干制度,很少有销售费用支出,而蓝光嘉宝服务无有息负债,因此也基本没有财务费用。

值得一提的是,蓝光嘉宝服务负债率低,2020年上半年约为35.76%,基本是经营性负债,账上现金高达约18.77亿元,约占总资产的51.8%。低负债率,以及账上充裕的现金流,为该公司未来收购扩张带来资金保障。

综上看来,蓝光嘉宝服务业绩高成长,以“1+1+N”发展战略,通过第三方收购方式,扩张在管建筑面积,获得快速成长,而三项核心业务高度协同,不断提升内生+外延的成长驱动,该公司盈利水平稳定,负债率低,账上现金充足,收购扩张或将加速。目前该公司估值仍偏低,投资者可持续关注。