港股中报季,各家公司陆续公布自家的成绩单。面对公共卫生事件的冲击,三一国际(00631)表现超出市场预期,上半年营收和净利润不负众望,再度双双实现高速增长。

稳健业绩之外,公司非常重视研发投入,在数字化转型及开拓海外市场的道路上稳步前行。

煤港机齐头并进,驱动中期高增长

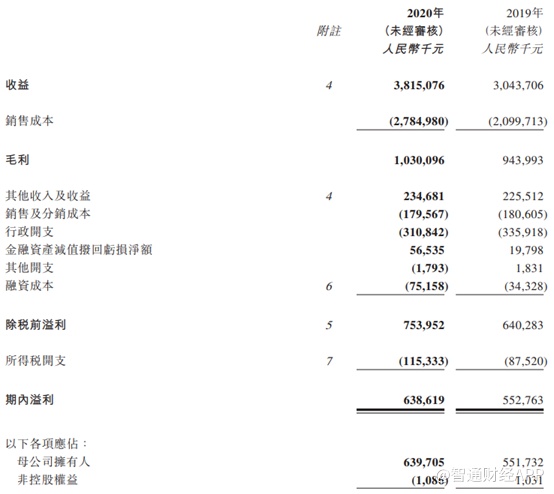

8月17日晚间,三一国际公布了2020年的中期业绩。2020上半年,公司实现销售收入38.2亿元人民币(单位下同),同比增长25.3%;由新品上市带来增量收入,数字化转型成果卓著,费用率下降,公司上半年净利润约为6.4亿元,同比增长16%。

智通财经APP了解到,2020上半年内,公司的煤机业务和港机业务齐头并进,共同驱动此次中期业绩的高速增长。从细分品类来看,几乎所有品类均实现了稳健增长,其中矿车产品的同比增速高达178.9%,为公司收入贡献了6.61亿元,综采、大港机、小港机、后市场业务同比增速均在双位数。

从市场角度来看,随着煤炭行业更趋于智能化,行业产品无人化、智能化升级带来的更新换代需求旺盛,促使三一国际的煤机产品逐渐向自动化、智能化研发。而贵州、山东、陕西、山西、内蒙古等省份相继发布煤矿智能化建设目标和实施细则,煤矿智能化建设进入加速期,后续煤机产品有望持续放量。

港机产品方面,2020年上半年,受公共卫生事件的冲击,全国港口集装箱吞吐量有所下降,但趋势回暖向好、跌幅逐步收窄。智能化码头建设长期向好,大港机改造需求持续增加,交通部亦发文给予政策上的支持,大港机或成未来自动化码头发展重要增长点,给公司带来长久收益。

期内,公司的现金流亦呈现出稳健的正向循环。截至2020年6月末,公司现金及现金等价物以及三个月及三个月以上到期的定期存款合计约为10.7亿元,流动性充裕。截至2020年6月30日止六个月,经营性现金流入净额约为6.49亿元,较上年同期的约5.16亿元大幅提升。这得益于公司对客户进行分级管理,严格控制成交条件;公司还加强对存货的控制,存货持续下降,存货周转率提升;同时加大贸易应收账款的回款力度,长账龄货款逐步收回。

重视研发,深入推进数字化转型

随着下游行业集中度提升及规模的扩大,工程机械行业的自动化、智能化已然成为大势所趋。三一国际在年内依然坚持研发创新驱动战略,通过技术革新对产品进行升级换代,以适应市场对设备智能化、自动化、绿色高效的新需求。

从细分产品来看,2020年上半年,矿山装备方面,SKT90E纯电动宽体车首创纯电动双电机串联传动系统,平均能耗节约75%;SKT90Ei无人驾驶电动宽体车车在矿区开始进行示范性运营;智能掘进机实现远程操控、自动截割、高效除尘、精准定位,引领行业发展方向;SCR系列采矿机获得南非、东南亚、中亚订单,改变传统矿山开采方式,开采效率大幅提升;STR318H工程掘进机破岩能力强,施工效率大幅提升;纯水支架得到客户高度认可,再获新订单。

物流装备方面,全自动抓放箱、堆场TCS系统等自主核心技术成功应用于自动化项目,装箱效率大幅提升;完成全自动化RMG、组合式RTG以及全功能小车RTG开发,进一步提升产品竞争力;完成欧五、国四机型堆高机设计开发,满足未来国内外市场排放升级需求;完成G5系列三款正面吊机型开发,打开欧洲高端市场。

核心产品竞争力持续提升,深化公司护城河,2020上半年以来,三一国际的产品竞争力和品牌影响力持续提升,正面吊、堆高机、掘进机继续保持第一品牌,市场占有率稳步提升;支架、矿车、大港机产品竞争力增强,市场占有率快速提升。

三一国际亦在董事会主席梁在中的带领下锐意进取,全面推进长期经营战略,从灯塔工厂、产品研发、流程四化、数据管理与应用等四个维度进行数字化转型,这对于在当下受公共卫生事件影响,宏观经济有所承压的情况下尤为重要。

近年以来,公司围绕智慧矿山和智能码头两大智能应用场景,专门针对智能化、无人化、电动化等技术进行研发和储备。例如自动掘进技术、无人化技术、自我感知技术、工作面可视化技术、大数据分析、智能管理平台等,审时度势抓住智能化机遇,全力实现公司的创新发展和跨越升级。

根据执行董事戚建的介绍,期内,公司启动矿车、支架、大/小港机4个灯塔工厂建设,利用大数据、工业互联网及机器人技术,引入自动化生产工作站,优化生产布局,集成MOM/WMS/QIS等信息化系统,提升八大工艺、物流、检测自动化率,实现装配制造过程少人化,缩短制造周期,产能和生产效率有了极大的提升。

在管理方面,公司持续优化营销、商务、研发、制造四大业务的核心流程,实现业务流程“标准化、在线化、自动化、智能化”,提升流程运营效率和管理水平。

研发方面,三一国际推进TOP-DOWN、参数化设计、组件协同、载荷谱、数字化仿真等“8+2”数字化研发,打造高效协同的研发模式,实现研发能力倍增,设计周期缩短50%,试验周期缩短50%,新品上市加快50%的目标。

此外,公司继续通过外部引入和内部培养,加大标志性研发人才、高端研发人才、项目经理寻聘,建设一支高效的智能化、数字化、电动化产品研发团队,研发人员实现翻倍。管理层在业绩会上表示,期内公司的三费下降明显,唯有研发费用还在继续进行大力投入,体现出公司不断强化研发、制造和服务的决心。

智通财经APP了解到,三一国际一直以来十分注重研发投入,2020上半年,公司研发费用约为1.9亿元,占收入比例约为5.0%。截至2020年6月末,三一国际共新增获得授权专利85项,其中发明专利12项,实用新型专利69项,外观设计3项,软件著作权1项。

难得的是,尽管研发费用依然在继续投入,但通过有效的费用管控,三一国际2020上半年年净资产收益率同比上升0.4个百分点至8.6%,应收账款周转天数缩减14.7天,存货周转天数缩短47天持续提速,可见数字化转型不仅带来产品收入的增长,亦有利于提高运营效率,增强盈利能力。

力拓海外市场,转型后市场可期

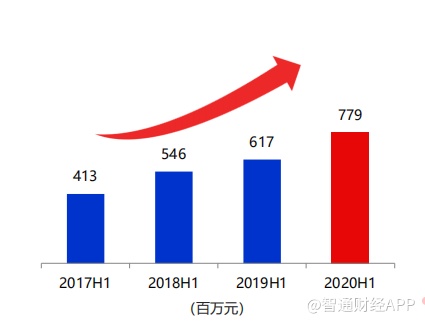

智通财经APP了解到,在夯实国内基本盘的同时,三一国际对海外市场的开拓也在逐渐取得了长足的进展。期内,公司海外战略市场获重大突破、战略客户合作持续加深,上半年国际销售收入7.8亿元,同比增长26.1%。

图:近年以来三一国际海外销售额

分业务来看,矿山装备完成东欧、中亚、印度、印尼、非洲、南美等6大区域市场渠道布局,矿车在海外市场全面推广,产品质量获得客户高度认可,销售收入增长55.3%。

物流装备方面,大港机业务深化与MSK、PSA、DPworld、和黄、招商局、中远等知名运营商的战略合作,快速拓展印尼、卡塔尔、泰国、越南等新兴市场业务,大港机销售收入增长61.3%。小港机业务在保持现有客户合作关系基础上,与澳洲、阿联酋、墨西哥和新西兰、英国等多个海外客户开展合作。

在产品驱动方面,公司除传统煤炭设备和港口设备之外,还有多项产品正在推向市场。其中,“明星产品”宽体车较传统刚性矿车性价比更高,性能优异使其在海外市场颇受欢迎,出勤率>95%,维修费用降低50%,获客户高度认可,收入同比增长306%。

值得注意的是,除了核心的产品力以外,在业绩发布会上,公司管理层亦透露出持续向工程机械后市场转型的长期愿景。该发展计划使得三一国际不再是在前端单纯生产销售产品的传统设备制造商,而将集服务(维修及保养)、配件、租赁、二手机、再制造于一体。公司选择向后市场发力,从而能够在促进制造商新机的销售、降低信用销售风险、为客户提供全面解决方案的同时,打造产品全生命周期的销售模式,为公司带来新的利润增长点。

综合来看,三一国际在研发创新的基础上,持续提升产品的核心竞争力,在把握行业产品需求趋势的情况下,持续获得技术上的突破。良好的营运能力有助于公司聚焦主业,或进一步释放产能。展望未来,公司的发展路径和规划清晰,随着数字化转型战略的逐步推进,公司提质增效成果将进一步显现,有助于其打破估值天花板,有力推动利润持续释放。