本文来自微信号“川阅全球宏观”。

8月以来,标普500指数一路上行,在8月18日突破了今年2月19日创下的3393.52的历史高点。

观点

在我们看来,下半年美股再创历史新高并非意外。在6月27日撰写的报告中,我们曾给出了下半年宏观十大判断,其中的一条便是美股将再创新高。偶尔一次的预测正确不乏运气成分,正如巴菲特所言“我从来没有见过能够预测市场走势的人。”因此,站在当下的时点,我们更多想借这一幸运之机,重新梳理和完善我们理解当前美股运行的逻辑,以及对于其未来走势的思考。

在美联储放水的盛宴下,“buynow, ask question later”已成为参与卫生事件之后美股上涨的基本法则。尤其是此前错过V型反弹的基金经理很可能在年底面临失业的风险。

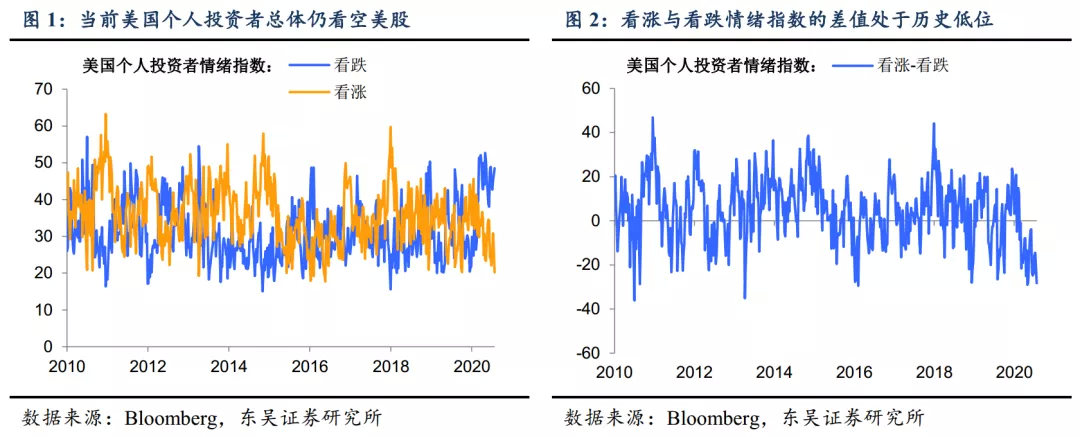

然而,从目前情况来看,仍有不少机构投资者未能参与这波美股反弹,BAML在7月最新的调查显示,当前机构投资者对于美股的情绪仍偏谨慎,普遍认为当标普500指数高于3250时应当卖出。散户的情况亦是如此,当前美国个人投资者仍偏向与看空美股(图1,图2),根据历史经验,机构投资者没有超配股票且散户的情绪仍然偏空时,美股上涨的概率要大于下跌。

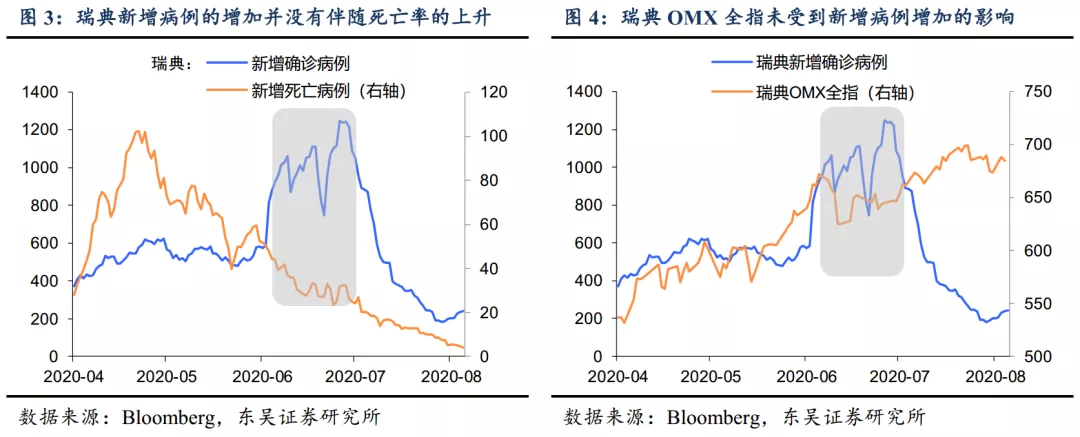

卫生事件的二次反复并不构成美股上涨的威胁。这是我们在6月报告中强调的观点。而后我们可以看到,即便7月美国新增确认病例持续创新高,美股依然不为所动。而为什么卫生事件二次爆发对股市影响有限,我们一直提示瑞典的经验,这是因为瑞典在经济重启与卫生事件防控中偏向前者,并且对口罩佩戴的要求也不严格,与美国非常类似。

而瑞典的经验表明,只要新增确诊病例的增加并没有带来死亡率的上升,股市并不会对这种增加做出消极回应(图3,图4),显然近期美股的走势也验证了这一点,更何况8月以来美国卫生事件的二次爆发已明显缓解。

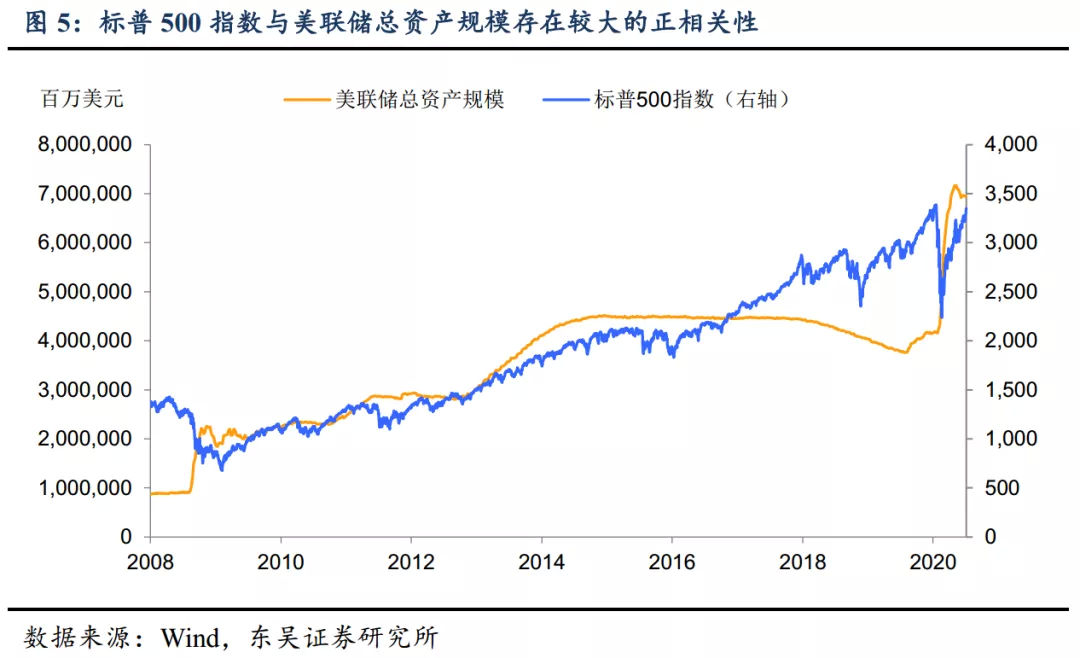

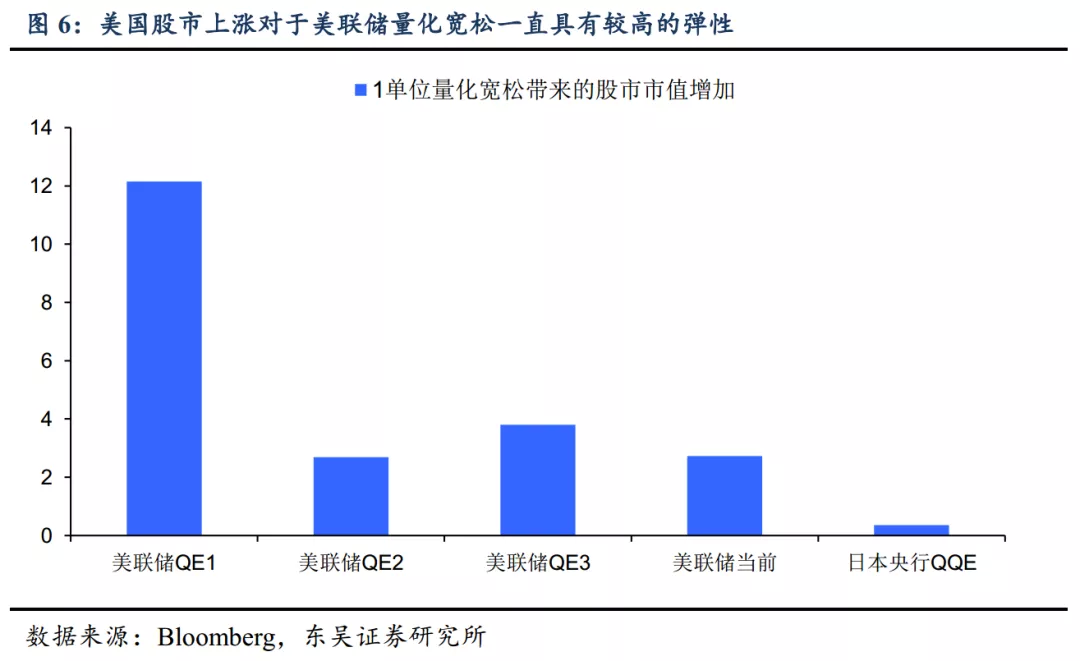

美联储继续扩张则对美股上涨形成支撑。金融危机后,美联储资产表的扩张无疑是美股上涨具有显著的正相关性(图5),我们此前的报告表明,在美联储这一轮的无限量宽松中,1美元的货币宽松可以带来约3美元的美股市值增加,这一弹性虽不及美联储Q1时期,但与QE2和QE3时期相当(图6),可见当前美联储放水对美股的刺激依然是有效的。

虽然7月由于货币互换规模下降导致美联储资产规模从高位回落,但由于美联储对国债和MBS的购买将至少持续至9月,因此其三季度其资产负债表仍有望缓慢扩张。

新一轮财政刺激最终的规模也有望利好美股。虽然目前两党对于新一轮财政刺激法案的谈判僵持不下,但考虑到共和党内部对于刺激内容上的分歧,因此谈判的天平有望最终向主张更大刺激规模的民主党人倾斜,这就意味着最终的刺激规模很可能超出目前市场预期1-1.5万亿。对此可以参照3月“关怀法案”的出台,正是在两党不断讨价还价的过程中,最终通过的2.2万亿的规模也超出了当时市场预期的1.5万亿,这是因为在大选年,两党都不愿违背民众支持慷慨的财政刺激的意愿。

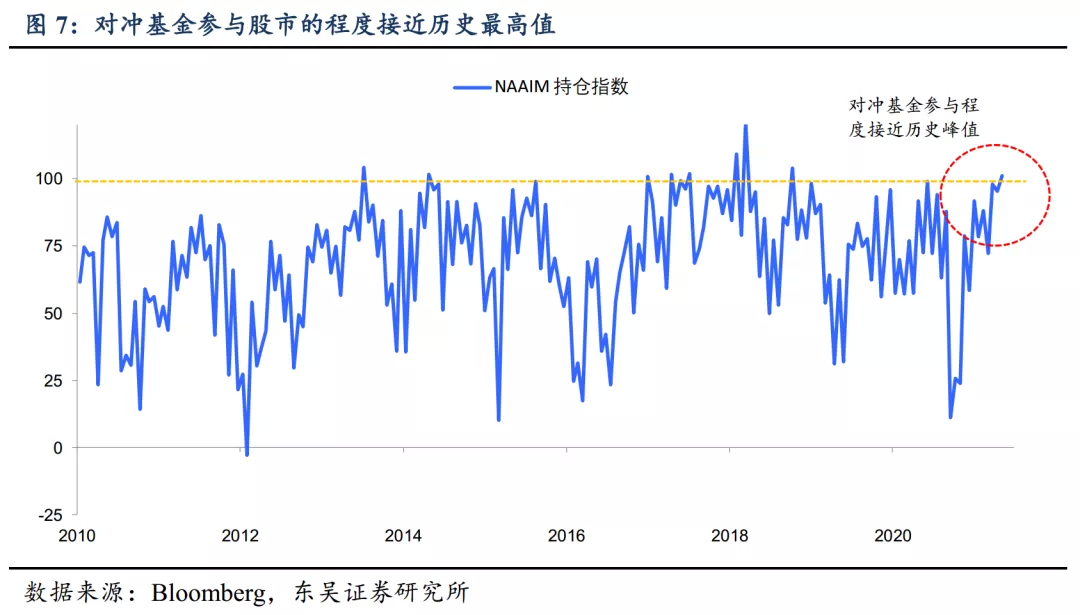

当然,一些风险仍值得关注,一是对冲基金在最新一周参与股市程度已接近历史峰值(图7),需关注他们在美股创新高后是否会选择获利了结;二是需警惕地缘政治不确定性的加大以及拜登当选后可能的加税。但我们认为这些风险的完全兑现很可能要到临近最终的选举日,因此在三季度之后,此轮美股的上涨或面临较大的阻力。

风险提示:国际地缘政治风险升级,美国大选陷入混战

(编辑:mz)