本文来自微信公众号“华西食品饮料寇星”,作者:寇星。

事件概述

8月14日,澳优(01717)发布2020年中期业绩,2020H1实现收入38.59亿元,同比增长22.6%;公司权益持有人应占利润4.09亿元,同比增长56.9%;调整后公司权益持有人应占利润5.75亿元,同比增长32.1%;毛利率达到52.4%,同比增加0.3pct;净利率达到14.9%,同比增加1.1pct;经营活动现金流入8.3亿元,同比增加161.5%。

分析判断

前期判断得以验证,公司二季度增速环比放缓主因渠道控货

公司20H1实现收入38.59亿元,同比增长22.6%,其中Q1实现收入19.33亿元,同比增长27.3%,Q2实现收入19.26亿元,同比增长18.3%。分品类看,20H1牛奶粉实现收入17.55亿元,同比增长24.5%,其中Q1实现收入7.72亿元,同比增长 36.2%,Q2实现收入9.83亿元,同比增长16.5%;20H1羊奶粉实现收入16.56亿元,同比增长25.5%,其中Q1实现收入9.38亿元,同比增长37.3%,Q2实现收入7.18亿元,同比增长12.9%;20H1营养品实现收入0.66亿元,同比增长24.8%,其中Q1实现收入0.30亿元,同比增长65.9%,Q2实现收入0.36亿元,同比增长3.2%;20H1私人品牌及其他实现收入3.82亿元,同比增长4.7%,其中Q1实现收入1.93亿元,同比减少23.1%,Q2实现收入1.89亿元,同比增长65.8%。

20H1公司毛利率为52.4%,同比增长0.3pct;其中Q1毛利率为53.9%,同比增长4.7pct,Q2毛利率为50.9%,同比下降3.9pct。我们判断Q2毛利率下降是因为:1)部分羊奶粉产品用于捐赠;2)加大了销量不理想产品的促销。20H1公司净利率为14.9%,同比增长1.1pct,主要由于20H1销售费用率同比减少1.9pct。我们判断,销售费用率下降主要是受公共卫生事件影响,地面推广延后导致的费用节省,但是公司为了确保产品供应,增加了2210万元的空运费用,抵消了部分销售费用的下降。20H1管理费用率为8.3%,同比增加0.5pct,我们认为主要由于针对营养品做了很多研发工作,研发总支出达到了0.72亿元,同比增加72.8%。

从公司全年指引20%增速来看,上半年公司整体收入增速其实基本符合全年指引。Q2羊奶粉增速环比回落,我们认为主要由于Q1短期主要原料增加和明星产品库存提高,公司Q2减缓发货导致的。而Q2牛奶粉增速环比回落主要是受到能力多和美纳多两个事业部重组的影响。我们判断20H1能力多同比下降15%,美纳多同比下降28%。重组是由于两个事业部的产品线比较混乱,但是目前已经调整完毕,三季度将环比恢复。不过我们认为由于20H1海普诺凯同比增长66.4%也使得Q2牛奶粉增速落于中高双位数。整体来看,我们认为增速环比回落仅为公司控货和两个事业部重组原因而非需求问题,调整后将带给公司更加稳定和良性的发展。

二季度渠道控货更为未来发展打下坚实发展基础

Q1的库存较高问题,从羊奶粉来看已经分别通过控货、发行带内码的产品和加强市场窜货打击的方法逐渐解决,预计最晚10月份市场流通货物全部带内码、可追溯。我们判断,截至7月末,羊奶粉渠道库存(经销商+终端)已经恢复到2个月的水平,从8月份开始恢复正常发货。同时,由于公共卫生事件导致的开新客工具缺失和活动频率降低等问题都随着卫生事件的有效控制得到初步的解决。未来公司将对消费者持续进行羊奶粉的教育,也在持续通过增加热剧和大众综艺媒体的投放逐步扩大品牌竞争力。

牛奶粉渠道库存问题主要源于能力多和美纳多事业部4月份开始调整。能力多事业部:拿走之前经营的珀淳、淳璀和有机给到美纳多运营,加入G4,欧选和爱优等品牌,解决能力多之前产品线混乱问题(既有澳洲线也做荷兰线)及组织运营成本高问题,目标把能力多做成继海普诺凯之后新的牛奶粉的大单品。美纳多事业部:美纳多以前没有产品,新西兰公司没通过注册,通过把澳洲产品分给他,把大家的积极性带动起来,品牌线更加清晰,定位成公司的大洋洲澳新战略。能力多和美纳多事业部都已经基本完成重组,为未来发展打下坚实基础。

预计下半年将环比提速,当前将是最佳买入点

羊奶粉部分,随着中国羊奶粉行业规模的逐渐扩大,有助于对消费者进行羊奶粉的持续教育、深化公司羊奶粉品牌影响力和提高公司羊奶粉收入规模。我们认为公司计划羊奶粉全年实现20%-25%的增速,也在为未来进入高端牛奶粉的竞争做准备。牛奶粉部分,我们认为公司将延续海普诺凯的优势,根据团队能力计划3年门店数量扩张到4万家,今年目标同比增长40-50%,打造成进口超高端奶粉第一名。并计划在未来五年把荷致打造成突破百亿的大单品。我们判断预计能力多全年同比持平,美纳多全年同比增长30%左右。营养品部分,我们判断预计下半年爱益森实现收入1-2千万,明年目标突破6千万,并以未来三年每年不低于30%的增速发展。NC通过线上做澳洲原装抗过敏、鼻炎两款益生菌,通过跨境做益生菌,我们判断预计C端今年实现2500万元左右的销售。

对下半年预判,我们认为公司当前库存较低,叠加三季度需求环比提升,公司各产品持续发挥优势,将有望实现环比增速提高,我们依然预计公司全年+20%增速,羊和牛奶粉增速维持+20%-25%增速之间,持续保持较快稳健发展!利润增速也将伴随报表收入回升而提升,持续看好澳优中长期发展!

投资建议

公司旗下的全球羊奶粉第一品牌“佳贝艾特”在公共卫生事件期间依旧保持了良好的增速,公司羊奶粉的品牌影响力和竞争优势继续提升。同时,公司的牛奶粉品牌也保持了良好的增长趋势。未来伴随着公司渠道的逐渐下沉和优化以及公司配方奶粉品牌的影响力和口碑,公司未来有望继续保持高速增长。

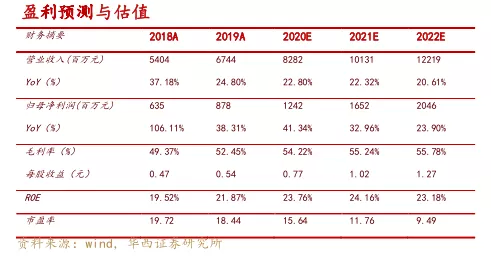

公司内在竞争力未改变,我们盈利预测不调整。预计公司2020-2022年实现收入分别为82.82/101.31/122.19亿元,分别同比增长+22.80%/+22.32%/+20.61%,归母净利润分别为12.42/16.52/20.46亿元,同比增速分别为+41.34%/+32.96%/+23.90%,对应PE分别为16/12/9倍,维持“买入”评级。

风险提示

新生儿人口数量持续下降的风险;食品安全风险;消费者需求转变风险;行业内竞争激烈带来的风险;公共卫生事件带来的业绩风险等。

盈利预测与估值

(编辑:张金亮)