8月17日,舜宇光学科技(02382)发布其2020年中期财报。上半年净利润大致符合大摩预期,然而,市场却似乎表现出担忧。

智通财经APP了解到,作为内地最大手机镜头供应商,舜宇光学科技于2020年上半年实现综合收入约188.64亿元人民币,同比增加约21.1%;净利润约17.76亿元,较去年同期增加约24%; 净利率约为9.4%。

在2020公共卫生事件影响下,公司实现收入20%以上增长已实数难得。然而,公司股价于开盘便出现了7.35%下跌,全日维持在低位震荡。截至16:00收盘,公司股价跌9.45%,达134.2港元。

光电产品带动整体毛利率增长

从公司整体业绩表现来看,舜宇光学科技于2020年上半年收入增速达21.12%,较去年同期30.05%有所放缓;而净利润增速实现23.99%,较去年同期20.40%则有所提升。整体来看业绩增长表现平稳,尤其在一季度行业受到公共卫生事件冲击下,实现这一增速则更显难得,上半年净利润也大致符合大摩预期。

盈利能力方面,公司毛利率、净利率于2020上半年也均较去年同期分别实现了1.10和0.22个百分点的增长。而其中,净利率于近四年表现中整体呈下降趋势。

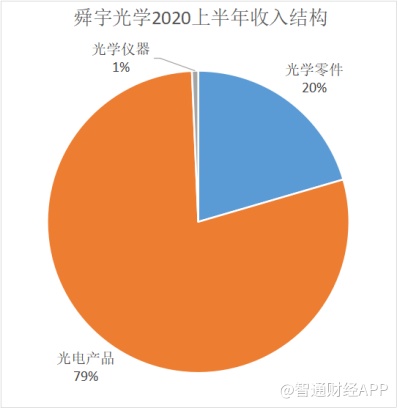

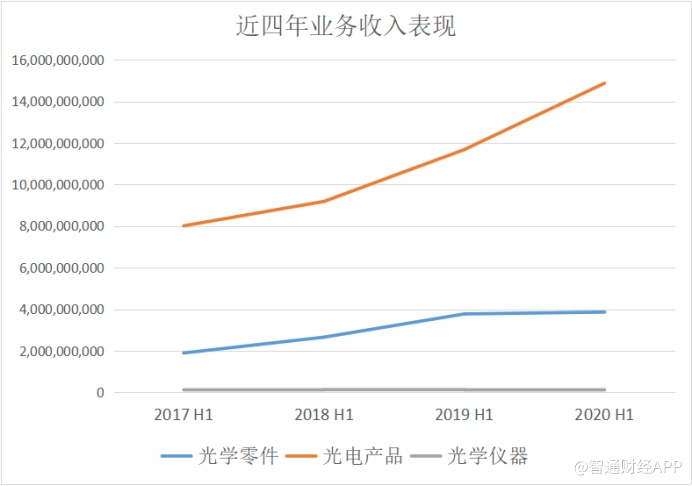

具体业务表现来看,光电产品事业收入于近四年以来一直为公司最主要的收入来源。2020年上半年,光电产品事业收入也为公司三大业务中增速最快的业务,较去年同期增长约27.3%,主要由于手机摄像模组的出货量增加。据最新财报显示,公司光电产品事业收入占比已达到近80%水平。

除此之外,公司光学零件事业收入则同比增长约2.4%,主要由手机镜头和红外镜头驱动,而车载镜头则受海外公共卫生事件影响,需求延迟;光学仪器事业收入同比增长约3.9%。

而从具体业务盈利表现来看,作为公司贡献营收最主要业务,光电产品事业毛利率也较去年有大幅提升,同比增幅达到5.20%,成为拉动公司综合毛利率增长的最主要原因。

相比之下,公司光学零件、光学仪器事业毛利率则均较去年同期下降了2.6个百分点。其中,对于光学零件业务毛利率下降,中金公司则认为,该消息或加剧投资者对于行业竞争的担忧。

整体来看,公司业绩较历史表现维持了较为平稳增长。其中,收入占比最大业务光电产品对公司业务收入贡献进一步增大,业务结构向光电产品进一步倾斜。

卫生事件影响逐渐淡化

智通财经APP了解到,从主要产品出货量来看,公司手机摄像模组出货量于前7个月均高于去年同期,相比于手机镜头于4月、5月出货量低于去年同期,手机摄像模组出货表现在公共卫生事件的影响下更为稳定。除此之外,自7月起,公司手机镜头、摄像模组出货量均同比出现较大增长。

据中金公司在其研报中表示,从积极因素来看,公司手机镜头模组业务的收入及利润率都维持强劲增长,反映中国智能手机市场产品升级快于预期。

除此之外,天风证券分析师郭明錤也预测称,韩国镜头供应商Semco与中国镜头供应商舜宇光学将分别自2020下半年与2021年进入Apple镜头供应链。其中,舜宇光学预计自2021上半年开始大量出货iPad与少量Mac镜头。若出货顺利,则舜宇光学预计将在2021下半年开始大量出货iPhone 5P或6P镜头。

而据中金表示,舜宇光学上半年手机摄像头镜片平均售价同比下降7%,较该行预期的低7%;公司手机摄像模组平均售价增长也低于了大摩的预期。此外,公司管理层将今年手机镜头模组出货量由原预期增长15%下调至增长10%;将车载镜头出货量由原预期增长20%下调至增长5%。

对于舜宇光学而言,智能手机市场行业增长,及有望进入Apple镜头供应链,将对公司增长短期内形成利好。而公司在此次中报发布后股价出现下跌,则或主要与产品平均售价增长乏力、全年手机镜头模组出货量下调、及主要客户受宏观环境影响有关。