本文来自微信公众号“地产豪声音”,作者:袁豪。

华创证券发布研报表示,维持中国奥园(03883)“强推”评级。

点评

1 20H1业绩同比+6%、核心业绩同比+21%,毛利率略有下降、投资收益减少

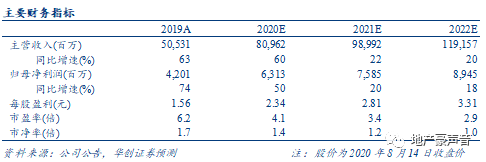

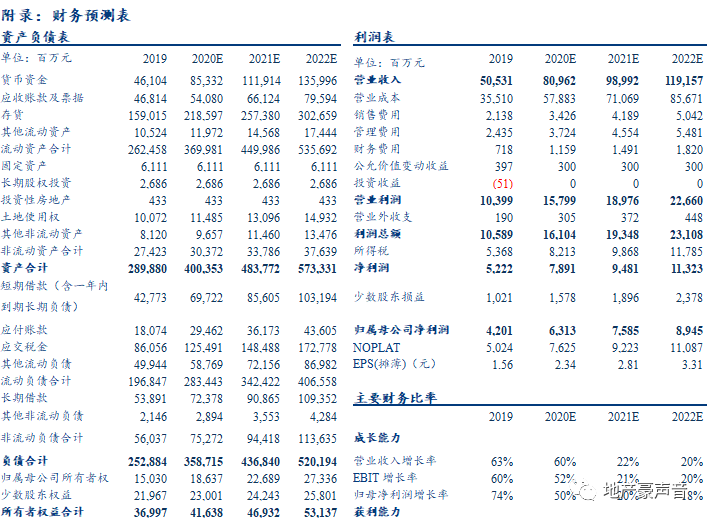

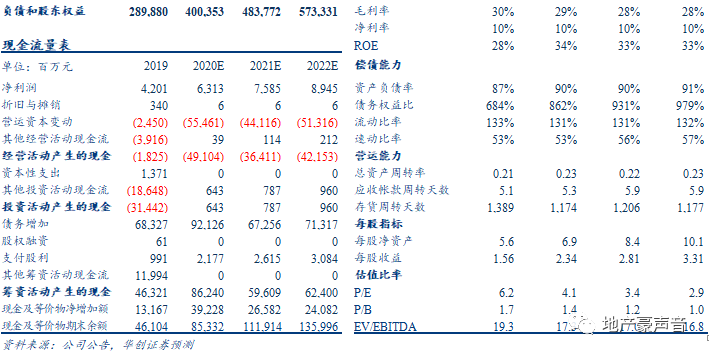

20H1中国奥园实现营业收入282.4亿元,同比+19.3%;净利润28.4亿元,同比+1.4%,归母净利润24.2亿元,同比+6.3%;归母核心净利润24.5亿元,同比+21.0%;基本每股收益0.9元,同比+5.7%;毛利率和归母净利率为29.3%和8.6%,同比分别-0.5pct和-1.0pct;三项费用率9.0%,同比-0.3pct;少数股东权益占比14.9%,同比-3.9pct;营收增速高于业绩增速主要源于结转毛利率下降以及投资性收益较去年同期减少1.7亿。

2 20H1销售额509亿,同比-5%,全年推盘2200亿、促全年计划大概率完成

20H1公司合同销售金额508.7亿元(权益占比79%),同比-5.1%,卫生事件影响下销售恢复较快,并完成全年1,320亿销售目标的38.5%;销售回款率90%,较去年同期+15pct;销售面积511.1万平,同比-3.9%;销售均价9,953元/平,同比-1.3%;推盘方面,公司20年计划可售2,200亿元,其中华南、中西部、华东、环渤海、境外分别占比35%、29%、21%、11%、4%,各区域推盘较为均衡,按去化60%保守估计,全年销售目标完成概率较大。

3 20H1拿地/销售面积比136%,拿地积极、土储充沛、价格低廉、分布均衡

20H1公司新增建面695万方,同比-4.3%,拿地面积占比销售面积136%;对应新增货值832亿元,同比-4.0%,新增货值占比销售额164%。此外公司收购京汉股份29.3%股权,进一步扩充资源;截至20H1末,公司总土储建面4,874万方,同比+21.5%,其中华南、中西部、华东、环渤海、境外分别占比38%、25%、20%、12%、5%;权益占比78%,同比-3pct;总土储楼面价2,727元/平米,同比+17.5%,地价房价比仅27%;对应总货值5,015亿元,同比+17.9%,可覆盖19年销售金额4.2倍,并且计入城市更新项目后货值可达1.2万亿,可助力后续销售利润率稳定及规模扩张。

4 融资成本稳定,财务指标健康,充裕预售账款助力业绩稳定释放

20H1末公司资产负债率、剔除预收款后的资产负债率、净负债率分别为85.9%、59.5%、79.8%,分别同比-1.3pct、+2.0pct、+15.6pct;20H1平均融资成本7.5%,较19年持平;长短债比、现金短债比分别为1.2倍、1.5倍,略低于19年末的1.3倍、1.6倍;20H1末公司预收账款787.3亿元,较19年年末-8.5%,可覆盖19年地产营收1.6倍,助力公司业绩释放。

5 投资建议:业绩稳增,销售修复,拿地积极,维持“强推”评级

中国奥园历经25年发展,实现了从珠三角区域性房企,向全国化布局房企的跨越。公司多元化拿地能力突出,土储质优量足且成本低廉,近年来销售增速行业领先,推动后续业绩持续高增。我们维持预测公司2020-22年每股收益分别为2.34、2.81和3.31元,维持目标价13.0港元、相当于NAV折价45%以及20PE5.1倍,维持“强推”评级。

6 风险提示:业务拓展不及预期,人工成本上升致利润率下行风险

(编辑:玉景)