智通财经APP获悉,分析师兰斯·罗伯茨(Lance Roberts)表示,美股市场在上周向历史高点挺进。

该分析师曾称,虽然疲软的经济数据还没有削弱美股的看涨情绪,但这并不意味在这个时刻不会受影响。然而,如果美股突破以6月高点为上限的盘整区间,将使历史高点成为焦点。

上周,尽管多头多次尝试,但美股仍未能稳固收于历史高点之上。

美股或将回调5-10%

随着这周看涨期权到期,多头将试图推动市场上涨。罗伯茨认为美股突破历史高点是完全可能的,但该分析师认为美股可能将出现回调。

罗伯茨表示,随着美股市场在多项指标上出现超买,进入月底将会面临下行风险。如上图所示,50日均线的下行风险约为5.6%,而200日均线的下行风险约为9.4%。

该分析师续称,在任何一年中,美股出现5-10%的跌幅都是正常的,但由于投资者已经完全忘记了美股下跌的感觉,所以会感觉5-10%的下跌比实际情况更糟糕。

目前标普目前的交易价格比200日均线高出9%以上,所有指标都显示超买状态,值得警惕潜在的短期回调风险。

引发美股回调的几大因素

罗伯茨还表示,所有这些指标都表明美股市场短期内会出现回调,而现在需要的是一个“催化剂”来点燃卖家的热情。

该分析师认为未来几个月美股市场面临的重大风险之一是,随着延长的失业救济金耗尽将出现收入悬崖(Income Cliff) 。

德意志银行首席美国经济学家Matt Luzzetti认为,美国快速而有力的财政刺激是支持消费者支出V型复苏的关键驱动力,而政府取消支持的时机还不成熟,因此可能会危及V型复苏的势头。

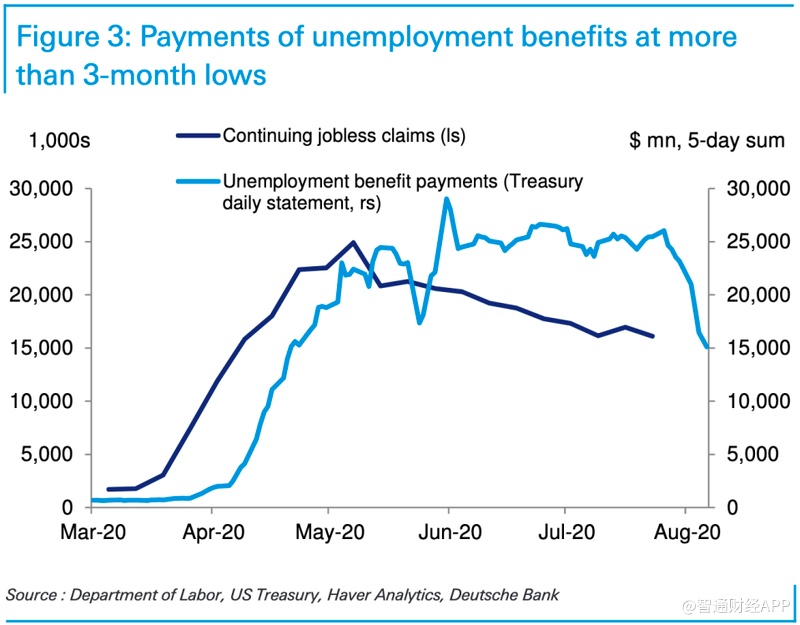

虽然白宫此前宣布将采取行政行动,从CARES法案中重新分配未使用的预算,以补充现有的失业救济计划,但仍然存在挑战。如下图所示,目前不仅没有额外的1200美元支票发放到美国家庭手中,其他补贴也在大幅下降。

由于美国政府发放的1200美元支票和600美元/周的额外补贴促进了消费,美国零售销售数据以及大部分经济数据最初出现反弹。随着美国国会现在进入夏季休会,大选前的竞选活动也即将开始,任何额外的救济都有可能被推迟。而罗伯茨认为,即使额外的救济被通过,数额也会比以前少,这将减缓任何经济复苏。

由于销售是推动企业盈利的动力,而额外救济减少影响消费,未来几个季度美股将反映出这一问题。

除了“收入悬崖”,分析师Doug Kass还列出了其他几个可能引发美股回调的因素。其中包括:基本面仍然过于乐观;技术面恶化;公共卫生事件蔓延;投机活动开始缓和;美国社会问题;市场结构仍存在重大风险;民主党的一统白宫和国会;以及更高的个人和企业税率,可能的财富税,以及对科技巨头的垄断地位的潜在威胁等。

罗伯茨认为,超买、延长、过度看涨的美股市场本身就是 "牛市"。上述这些情况代表了当前的动力,这些因素不断地推高资产,并将投资者拖入市场。