2020年上半年扣除非经营损益股东应占净利润实现22%同比大幅增长,李宁(02331)于顶部放量再度刷新历史新高。

智通财经APP了解到,8月14日早间,中国体育用品品牌巨头李宁发布中期业绩公告称,公司在消费品市场极度萎靡的2020年上半年,实现营收61.81亿元人民币(单位下同),同比小幅下滑1%,股东应占净利润虽然同比下滑14%至6.83亿元,但是按扣除一次性与经营无关的损益后的股东净利润,李宁是录得21.7%的同比大幅增长至6.83亿元,净利率由9.0%上升至11.1%。

受此业绩影响,公司8月14日以6.5%涨幅跳空高开,盘中最大涨幅一度达到10.7%,对应的799亿港元市值也刷新了李宁历史新高,最终收盘涨幅定格在8.4%,当天共计12.04亿港元资金成交3838.8万股,量能较前一个交易日扩大近2.4倍,呈明显放量态势。相信随着公共卫生事件影响逐步弱化、行业整合地推进以及产品利润率的继续提升,李宁后续业绩依旧有望延续不错的增长。

行情来源:智通财经

逆风奔跑,半年业绩依旧实现高增长

2020年公共卫生事件冲击并不小,好在线上渠道强势表现,李宁营收仅录得小幅下滑。智通财经APP了解到,截至2020年6月30日,国内不包括李宁YOUNG的李宁销售点数量共计5973个,较上一季末净继续减少252个,2020年已共计净减少476个。其中零售业务净减少53个,批发业务净减少423个。同一期间国内李宁YOUNG销售点数量共计1010个,较上一季末净减少16个,今年累计净减少91个。

公司也与特许经销商协商对期货订单进行了部分减单的处理,不过基于特许经销商对市场恢复和品牌的信心,特许经销商收入与上年同期相比还是录得小幅增长;直营店铺由于大多建立在高层级的都市中,受流量下降影响严重,线下零售终端直接经营销售收入录得约24%下降;好在电子商务渠道表现强势,公司于公共卫生事件期间还加强线下至在线渠道的引流工作,使电子商务渠道收入录得23%增长。

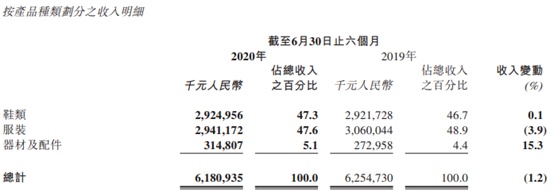

分产品种类来看,公司除了服装部分小幅下滑3.9%至29.41亿元外,鞋类和器材及配件业务分别录得0.1%、15.3%同比增长至29.25亿元和3.15亿元,公司最终营收规模仅小幅下滑1.2%至61.81亿元。

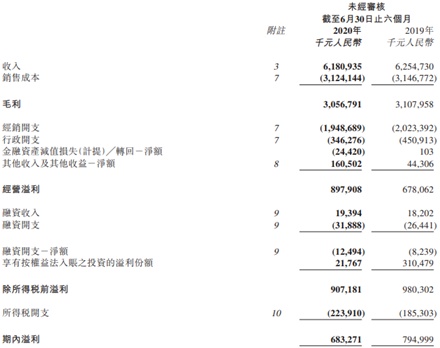

利润方面,虽然毛利率出现小幅下滑,但是费用控制明显,使得公司主营业务净利润实现大幅增长。智通财经APP了解到,受卫生事件影响,公司在促销零售环境下增加了折扣,加上存货拨备因存货总值增加而增加,虽然由于新品追加吊牌价增加所抵销部分影响,但公司整体毛利率依旧同比小幅下滑0.2个百分点至49.5%。费用方面,公司占比最大的经销开支因工资奖金、租金减免等原因录得3.7%同比下滑至19.49亿元,营收占比下降0.8个百分点至31.5%。行政开支则因奖金开支、咨询费开支、差旅成本以及去年同期的商誉减值部分消失,实现23.2%同比大幅下滑至3.46亿元,再加上其他收入大幅增长,李宁经营利润同比增长32.4%至8.98亿元。

虽然因投资收益部分大幅减少近2.9亿元,导致股东应占净利润同比下滑14.1%至6.83亿元,但是刨除该部分非经营性收益之后,公司则是录得21.7%的同比大幅增长,经调整股东应占净利润率同比上升2.1个百分点至11.1%。

同时经营现金流方面,由公共卫生事件影响,公司2020年第一季度线下门店停业导致零售流水停滞,以致于公司2020年上半年现金净流入由去年同期的13.66亿元降至4.79亿元,好在公司经营现金依旧录得净流入,且公司截止2020年6月30日依旧有55.61亿元现金在手,加上被记录在以公允价值计量且变动计入其他综合收益的金融资产中的定期存款,现金余额则达到57.61亿元。此外,公司存货拨备和坏账拨备虽然分别同比增长42.1%、9%至1.89亿元和2.91亿元,但依旧在可控范围内,且公司二季度开始经营明显改善,市场对此并非有过多担忧。

展望未来,公司依旧有不少值得期待的地方。

空间充足,李宁前进步伐不会减速

目前国内运动鞋服市场虽然体量庞大,但未来增长空间依旧可观。智通财经APP了解到,2019年中国运动鞋服市场规模459.5亿美元,同比增长12.6%。然而人均运动鞋服零售额仅为美国的1/12,英国、德国的1/5。随着城镇化推进和人均收入的增加,乐观预计我国人均运动鞋服零售额会有5倍左右的提升空间。

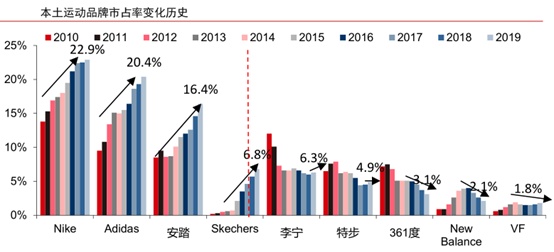

行业整合仍在继续,龙头企业集中度不断提升。智通财经APP了解到,国内运动服饰行业近年来集中度不断提升,头部品牌强者恒强,2019年CR5为Nike(22.9%)、Adidas(20.4%)、安踏(16.4%)、斯凯奇(6.8%)和李宁(6.3%)。由于在产品上,运动产品功能性需求强,技术壁垒较高,形成准入门槛;在品牌推广上,头部体育更是资源稀缺,强大品牌能力和资金能力的龙头企业更能通过签约顶级运动员或者冠名大型体育赛事,容易形成品牌竞争壁垒;生产分销上,龙头企业同样凭借强大的规模效应、研发能力、营销方法和供应链资源,形成明显的成本优势,导致小企业逐渐将被龙头企业淘汰。

再加上国潮风起,本土品牌偏好度日益提升,国产品牌迎来发展机遇,安踏、李宁、特步等国产品牌龙头将逐渐拉大同后面品牌的差距,并在未来一段时间内持续整合,抢占本土运动品牌市场份额。

同时,对比优质运动龙头品牌FILA、Nike、Adidas中国区的毛利率来看,李宁利润率仍有提升空间。智通财经APP了解到,公司未受卫生事件影响的2019年主品牌毛利率是49.1%,虽然略高于安踏主品牌,但远低于FILA(70.4%),同样也低于Nike(60%+)、Adidas(55%~60%)。展望未来,由于加盟商返点和补贴政策仍有继续优化空间,产品持续升级也将推动整体平均ASP的提升,加上经营效率持续改善带动终端折扣优化,李宁主品牌毛利率未来几年都有望保持稳步提升的节奏。

此外,优衣库前大中华区COO高坂武史(中文名钱炜)正式就任公司联席CEO,不仅一定程度一定程度上解放了董事长李宁的工作职权,使其更多精力转为把控公司发展方向和关键决策,还能凭借多年优衣库的工作中积累的供应链、产品、销售、渠道管理等经验,补足李宁在零售方面的短板。并且,公司COO杨海威继续分管批发业务,新设另一名管理人员(来自优衣库)分管零售业务,直营和批发部门分立,更多的职能和政策从总部集体决策,解决了以前各自区域为战、效率低下的问题。

综上而言,李宁于2020年上半年市场极度低迷情况下依旧能录得净利润大幅增长,大幅抬升了市场对其未来的预期,而展望未来,无论是市场整体增长、市占率提升、利润率上行还是管理效率提振均对公司有利好态势,此刻李宁创出的市值峰值,相信不久之后又将被改写。