极端市场环境的2020年上半年依旧录得净利润16%同比增长,十年时间股价稳定上涨37倍的创科实业(00669)大牛属性再度展现。

智通财经APP了解到,全球第二大电动工具品牌创科实业8月12日晚间发布业绩公告称,公司在截至2020年6月30日止受公共卫生事件影响巨大的六个月期间,依旧实现销售额增长12.8%至42亿美元,按当地货币计算上升14.0%,净利润同比增加16.3%至3.32亿美元,每股盈利达到18.14美仙,董事会也议决派发中期股息每股53港仙。受此业绩刺激,公司股价于8月13日以7.8%涨幅跳空高开,之后继续冲高,当天收盘涨幅定格在10.9%。

回顾股价历史,创科实业自2009年完成战略重组和转型之后,就迎来了一个长达10多年之久的大牛行情,以2009年第一个交易日起计算,截止2020年8月13日收盘,公司股价累计涨幅已经超过了37倍。并且,在公共卫生事件爆发的2020年初,创科实业经历了10多年来的最大深度回调,不过之后立刻开启了第三阶段的提速态势,3月24日至今涨幅已然逼近1.1倍。

而在长牛再提速的背后,或是创科实业坚定转型优质赛道且持续领跑,并于行业动荡期间进一步收割市场的结果。

行情来源:智通财经

精准定位、技术优势,创科打造出牢固壁垒

坚定产品无绳化转型的战略重组,创科实业挖出了自己的护城河。智通财经APP了解到,创科实业成立于1985年,最开始主要为 Sears, Roebuck& Co.旗下 Craftsman生产电钻等工具提供代工业务,不过由于竞争加剧压缩利润空间,公司开始进行品牌收购扩张,向自营品牌转型。2007年至2008年,创科实业已经手握9个品牌,业务布局北美、欧洲、澳洲等市场,不过多品牌的规模和协同效应并未出现。随后公司进行资源整合的战略重组,并在外界对电动工具和清洁工具无绳化质疑不断的时刻,坚定将产品和技术研发重点转向了无绳化产品。

二次转型后期,创科实业全球业务布局基本完成,业务实现了专业市场和DIY市场,以及高端市场和大众市场的多端覆盖。资源整合、配置和无绳技术研发的组合拳帮助创科实业将多品牌间的协同效应和规模效应进一步突显。

而且比起其他同业更快且更大投入的创科,自主研发制造关键零组件电池、马达,以及韧体也拥有更高的自制比率,目前公司掌握了无线充电式电动工具的核心技术,可以推出较同业效能更高的产品,因此订价也因此位居市场第一。透过持续研发投入,公司维持产品创新的能力,因此公司每年通常会有1/3的营收来自新产品。可以说凭借领跑行业的无绳技术研发,无绳产品的快速上新渗透,创科实业已经构筑起属于自己的牢固技术壁垒。目前,创科实业已经是全球第二大品牌电动工具商,在全球电动工具市场占有率为12%,仅落后市占率16%的史丹利百得。

技术壁垒构筑期间,创科实业业绩呈现着稳步增长态势,成为公司十年大牛走势的基石。

长达10年业绩稳增长,是创科牛势基础

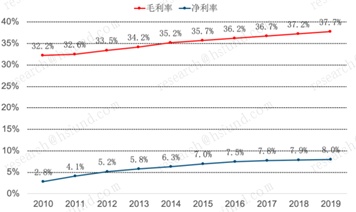

2010-2019年,创科实业营业、利润保持着稳健的增长态势。智通财经APP了解到,得益于战略重组和转型完成后公司产能恢复,加上无绳技术的突破帮助新产品收获了良好的市场表现,公司营收由2010年的33.9亿美元增至2019年的76.7亿美元,年均复合增速约为9.5%。

利润方面,转型完成后公司不仅运营效率提高,而且定位高端的产品系列也快速渗透市场,使得产品利润空间持续提升。创科实业毛利率、净利率分别由2010年的32.2%、2.8%,逐年稳步提升至2019年的37.7%和8%。因此,公司净利润由2010的1亿美元增至2019年的6.1亿美元,年均复合增长率高达22%。

长期稳定上行的业绩给创科十年长牛走势奠定了基础,而在市场悲观情绪浓厚的2020年上半年,创科业绩逆势增长则为公司上行再添一枚强驱动。

2020年逆势提速,市场预期再提升

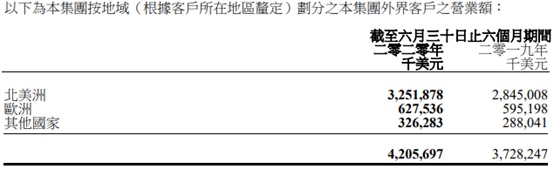

行业动荡期间成功抢占市场份额,创科实业2020年营收规模、净利润增速得以逆势提升。智通财经APP了解到,公司于半年报中提及,自公共卫生事件爆发后出现后,公司随即于所有生产基地、分销中心、研发中心、总部办公室及销售团队网络实施世界级的安全规定。在得以迅速全面恢复生产和供应链运作之后,公司第二季度就开始增加产量、加速新产品开发和扩大全球销售覆盖面,因此公司不仅能够应付客户对库存和店面销售支持的需求,更跑赢同业,并获得可观的市场份额。公司北美市场、欧洲市场和包括澳洲、新西兰、亚洲在内的其它地区,分别实现14.5%、8.2%和21%的增长。

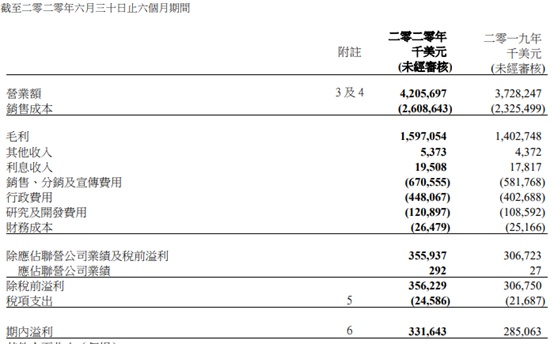

分业务来看,公司电动工具业务、地板护理业务分别增长14%、13.6%至37.48亿美元、4.58亿美元,带动公司整体营收同比增长12.8%至42.06亿美元,如按当地货币计算同比增速达到14.0%,无论是对比2019全年9.2%的同比增速,还是对比2019上半年8.7%的同比增速而言,都有显著提升。

而在利润方面,公司毛利率不仅保持连续第十二个上半年度录得增长,2020年达到了历史高点的38.0%,同比增加0.4个百分点,毛利总额同比增长13.9%至15.97亿美元,叠加其它收入和利息收入的增加,以及费用率的稳定,公司最终净利润实现33.16亿美元,16.3%的同比增长也明显高于2019全年、2019上半年的11.3%、11.9%。

未来市场空间仍广阔,创科长期业绩增长依旧可期。智通财经APP了解到,全球电动工具行业由专业电动工具、电动工具配件、消费者电动工具(DIY电动工具)、快捷压缩工具、户外工具和其他工具等6个子行业组成,其中专业电动工具、电动工具配件以及消费者电动工具市场规模最大,2019年市场规模占比分别为29.5%、22.8%和17.4%。MarketsandMarkets数据显示,2019年全球电动工具市场规模预计为318亿美元,同比增长约7.1%,全球电动工具市场未来5年年均复合增长率或将达到5.5%。而根据史丹利百得2018年展示报告显示,全球电动工具市场潜量约为440亿美元。2019年全球电动工具市场规模预计约为318亿美元,存在近122亿美元市场缺口。

其中创科技术优势领先的电动工具行业无绳化,其渗透仍在加速。数据显示,全球无绳类电动工具占比已经由2011年的30%增至2019年的52.9%,未来无绳类电动工具有望保持6.6%的年均复合增速。预计2024年无绳类电动工具占比将达到55.7%,成为全球电动工具行业未来发展的主要动力。

综上而言,创科实业精准市场定位和持续的技术优势已经经历时间考验,在当下逆势提升市占率以及面对市场空间持续增长,公司长牛走势有望继续保持。