不久前,万洲国际(00288)才以1662.74亿元营收登上2020年《财富》中国500强宝座的表现吸睛无数,如今的它又换了一种方式引人瞩目。

8月11日,万洲国际公布2020年中期业绩。财报显示,今年上半年,该公司实现营收124.81美元(约867.78亿元人民币),同比增长12.2%;经营利润为9.25亿美元(约64.31亿元人民币),同比增长20.9%。生物公允价值调整前,公司拥有人应占净利润为5.5亿美元(约38.24人民币),同比增长18.8%。

上半年营收规模高达867.78亿元,妥妥地“肉食霸主”。

但出人意料的是,外资投行却集体看衰万洲国际,纷纷下调其目标价。

其中,大和发表研究报告指,万洲国际中期生物公允价值调整前纯利按年升19%,第二季则按年跌26%,其美国业务产生了与控制疫情措施有关的一次性支出约3.5亿美元。该行将其目标价由9.2港元下调至8.6港元,维持买入评级。

麦格里亦发表研报表示,万洲上半年收入按年升12%,高于该行预期,而经营溢利按年升21%,则低于预期,主因第二季美国业务开支较高所拖累。故而下调其今明两年盈利预测26%及10%,目标价相应由9.4港元降至9港元,维持跑赢大市评级。

而如大行所言,万洲国际的中期业绩似乎也难以服众,其股票于8月12日低开低走,盘中一度大跌8%,随后收跌7.06%至6.71港元。

不过,值得玩味的是,隔日万洲国际股票又有所翻红,截至收盘涨2.58%,报于6.88港元,最新市值为1013.62亿港元。

(行情来源:智通财经)

一跌一涨,细想之下万洲国际上半年的业绩真的有那么不堪吗?

“不差钱”的万洲:现金及现金等价物暴增6倍

众所周知,万洲国际拥有生猪养殖、屠宰、肉制品在内的完整猪肉产业链,通过囊括中美两大龙头——亚洲最大的肉制品加工企业双汇发展和美国最大的猪肉食品企业史密斯菲尔德,实现了全球范围的采购和销售,有着“国际猪肉搬砖者”之称。

该名号可一点都不虚,通过自产自加工自销”一条龙”的服务,万洲成为了全球最大的猪肉食品企业,业务辐射全球40多个国家和地区,年屠宰生猪5000多万头,销售肉类产品800万吨。

将目光拉回到万洲国际今年上半年的财报中。

财报显示,截至2020年6月30日,公司收入为124.81亿美元,按年同比上升12.2%;经营利润为9.25亿美元,同比上升20.9%;公司拥有人应占利润为5.5亿美元(生物公允价值调整前),同比上升18.8%;每股中期派息0.05港元。

需要指出的是,生物公允价值调整后,公司拥有人应占利润为3.17亿美元(约22.04亿元人民币),同比减少44.3%,这一数据的大幅下滑深深刺激着投资者的神经。

据智通财经APP观察,万洲国际生物公允价值主要指的该公司存栏的生猪,由于其生猪大部分自用,且有期货对冲,因此该公司的公允价值,参考意义不大。换言之,我们不能单单看物公允价值调整后的表现,就说它盈利能力不行了。

此外,万洲国际的现金及现金等价物同比增6倍可谓是万洲国际这份财报比较显眼的亮点。

据财报显示,今年上半年,该公司经营活动所得现金净额为12.19亿美元,同期为3.99亿美元,意味着同比大增了205%;投资活动所用现金净额为1.37亿美元,同期为5.40亿美元;融资活动所用现金净额为1.76亿美元,同期为100万美元。结合上述数据,期内现金及现金等价物净增加为9.06亿美元,同期净减少1.42亿美元,意味着同比暴增了638%。

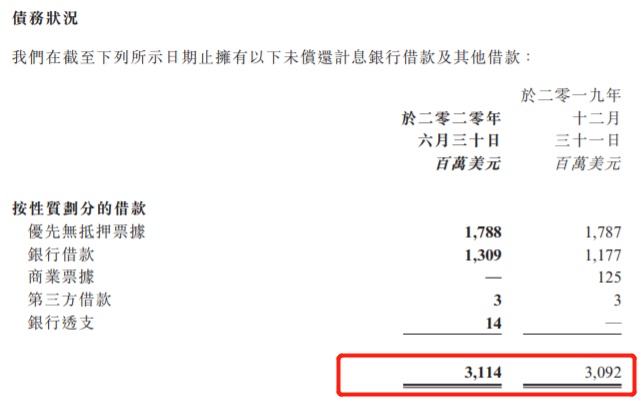

债务方面,截止2020年6月30日,该公司未偿还计息银行借款及其他借款共计为31.4亿美元,与2019年底30.92亿美元总借款相比,基本持平,处于比较健康的状态。

而拆分今年上半年万洲国际的财务数据可知,中国业务又扛起了财报的“半边天”。

据智通财经APP了解,按照区域业务分类,万洲国际的业务板块大致分布在中国区域、美国区域及欧洲区域,每个版块收入及利润的贡献程度为:中国区域>美国区域>欧洲区域。

财报显示,中国业务贡献41.8%的收入和59.5%的盈利;美国业务收入占比49%,盈利占比30%;欧洲业务收入占比9.2%,盈利占比10.7%。其公司执行董事兼首席财务官郭丽军直言称:

“今年上半年得益于中国疫情有效控制,中国业务实现经营利润5.5亿美元,同比增长29.4%,创下历史新高。”

此外,他还表示,美国业务虽然第一季度同比增长幅度较大,但由于二季度公共卫生事件影响放大,给公司经营带来较大压力,上半年美国业务经营利润下跌6%至2.76亿美元。

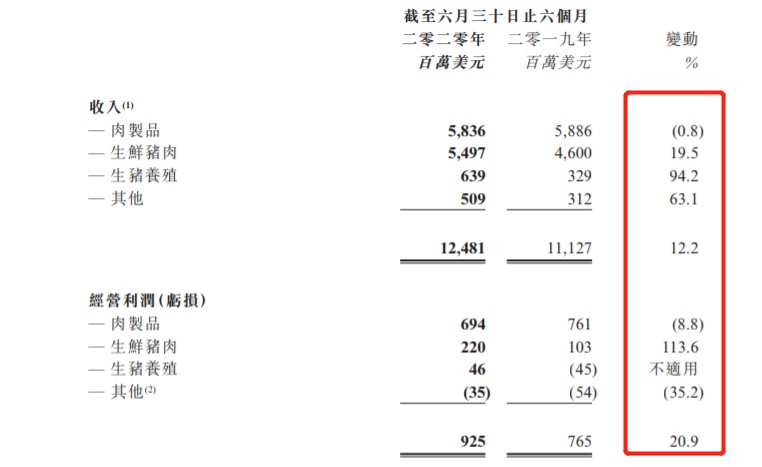

分部门业绩来看,肉制品业务仍然是万洲的核心业务,贡献上半年46.8%的收入和75%的盈利;生鲜肉的收入占总收入的44%,盈利占23.8%;生猪肉养殖的外销收入占总收入的5.1%,盈利占5%。

期内,肉制品收入温和下降0.8%至58.36亿美元,经营利润同比升8.8%到6.94亿美元;生鲜猪肉的收入为54.97亿美元,同比升19.5%,经营利润同比大增113.6%至2.2亿美元。生猪养殖的收入为6.39亿美元,同比上升63.1%,而经营利润则为0.46亿美元。

(数据来源:万洲国际财报)

基于上可知,在公共卫生事件的冲击下,万洲国际能够通过中国业务的增长抵消美国业务下滑带来的不利影响,获得如此成绩也实属不易了。

猪肉下半场将如何演变?

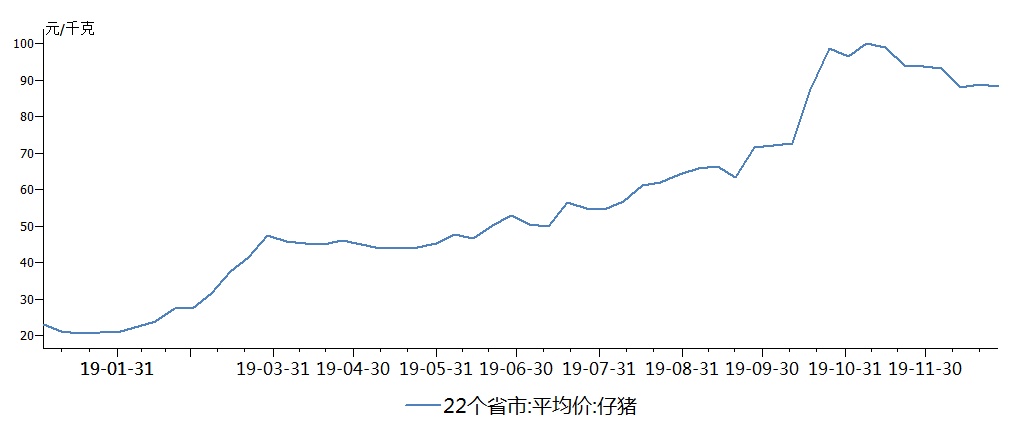

2019年以来,猪肉事件爆发导致生猪供给出现严重短缺,使得猪价像做了火箭似的,蹭蹭蹭往上涨——据农业农村部数据显示,2020年1月1日仔猪价格75.53元/公斤,较去年同期上涨236.6%,短短一年,猪肉价格上涨2倍之多。

(数据来源:wind)

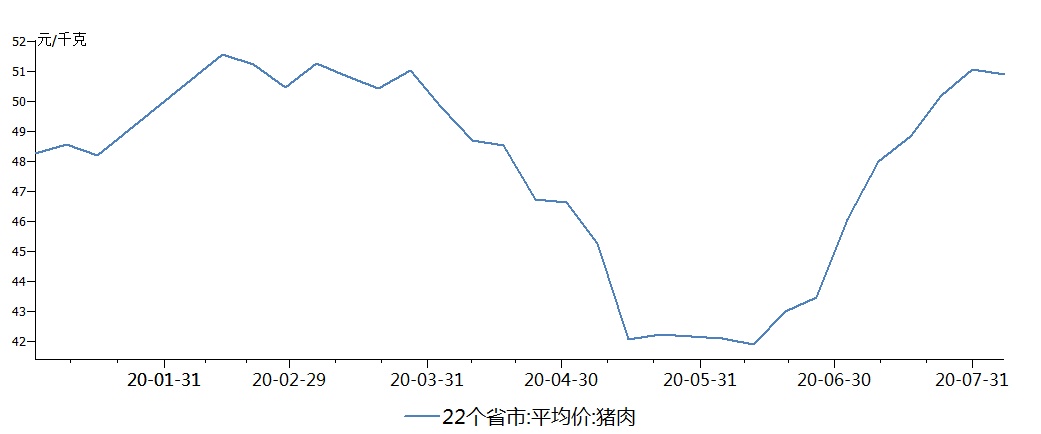

不过,进入2020年以来,猪肉价格便打破了一路上行的趋势,呈现了“V型”上涨的波动曲线。

(数据来源:wind)

据智通财经APP观察,2月下旬到5月下旬,受公共卫生事件影响,养殖端出栏不畅,下游消费持续低迷,导致猪价连续三个月下跌。随后5月底以来,猪肉价格逐步筑底回升,重返上行通道。同时,强降雨使得南方地区猪肉事件再次抬头,导致7月猪价继续上涨。但由于强降雨增添养殖户恐慌情绪,抛售加大,使得7月底猪价又出现回调现象。

那么,接下来的猪肉行情将如何走下去呢?

目前来看,猪价还是与供求关系紧密相关,其中生猪和能繁母猪存栏量依旧是重要判断指标,而7-8月市场仍处于断档期,或将继续使得猪价处于高位偏强运行。另外,消费端,餐饮消费持续回暖,叠加传统的中秋、国庆以及秋季开学等阶段性需求,三季度猪价有望持续回升。

不过,此前国家出台系列加快生猪产能恢复措施,目前能繁母猪和生猪存栏均已实现明显回升,且预计恢复过程将延续到2021年底。要知道,生猪产能恢复的过程也是猪肉价格回落的过程,长期来看,随着生猪产能逐步恢复,猪价将稳步回落。

基于此,国家发展改革委新闻发言人表示:

“总体判断,今年下半年猪肉价格有望保持稳步回落的态势,并可能随着季节性和节日性的需求变化而有所波动。”

在这一背景下,万洲国际管理层表示,中国业务,随着猪肉价格逐步走低,预计公司下半年每吨肉制的经营利润不低于2020年上半年水平,维持较强的盈利能力。不过由于冰鲜猪肉库存减少,以及进口猪肉成本上升,下半年生鲜猪肉经营利润将低于上半年。

而美国业务,预料肉制品业务于第三季度初开始复苏,随着行业复苏,美国猪肉与生猪价差将于第三季度回复正常水平;生猪养殖业务方面,预计2020年度每头生猪带来单位数字的价格亏损。

整体而言,万洲国际此次中期业绩逊于预期,更多的是宏观环境影响下带来的猪价波动导致。而从它的现金流及债务数据来看,其中报表现还算是比较稳的了。而鉴于其低估值优势——10.8倍的PE,该股目前对投资者们而言仍具有一定的吸引力。