本文来自 微信公众号“异观财经”,作者:黑绳天谴冥王。

在游戏直播领域,斗鱼(DOYU.US)和虎牙(HUYA.US)两者间的关系正在变得微妙起来。在大家长腾讯(00700)的主导下,曾经为互为竞争对手的斗鱼和直播,或将结束此前的“鱼虎之争”,迎来的新的竞合之路。

8月10日,腾讯分别向斗鱼和虎牙发出合并邀约,提议双方根据适用法律进行股份换股合并。通过换股,虎牙或其附属公司将收购斗鱼每股已发行普通股(包括美国存托股代表的普通股),斗鱼股东将获得虎牙新发行的A类普通股的议定数量,以换取他们各自的斗鱼股份。

斗鱼和虎牙作为游戏直播的头部平台,两者业务同质化严重,因此经常被外界对比,究竟谁才是游戏直播的“一哥”?斗鱼和虎牙合并后,双方的品牌和团队是否独立存在?谁将主导新公司备受业界关注。这里我们不做任何定论,最后还需要腾讯说了算。

近期,斗鱼和虎牙先后发布了2020年Q2财报。根据综合对比两家公司的财务业绩表现,对两家企业当下的情况有一个相对全面的了解和分析。

斗鱼VS虎牙 谁的运营能力、赚钱能力更强?

斗鱼财报数据显示,2020年第二季度,斗鱼总营收25.08亿元,较上年同期的18.59亿元,增长33.9%。

虎牙财报显示,2020年第二季度,虎牙总营收26.97亿元,较上年同期的20.11亿元,增长34.2%;

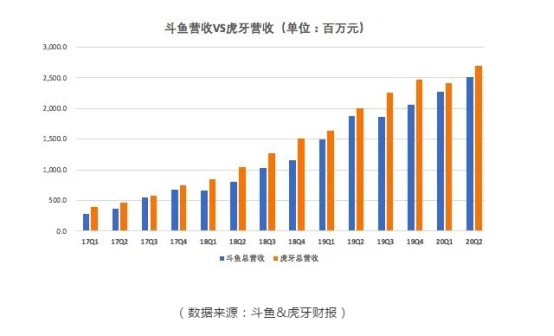

![]()

从上图可以看出,自2017年Q1至2020年Q2,虎牙的营收规模领先于斗鱼。据斗鱼向美国证监会(SEC)递交的2019财年年报文件(20-F)显示,公司全年净营收72.8亿元;据虎牙向SEC递交的20-F文件显示,虎牙2019年全年的总营收为83.75亿元。

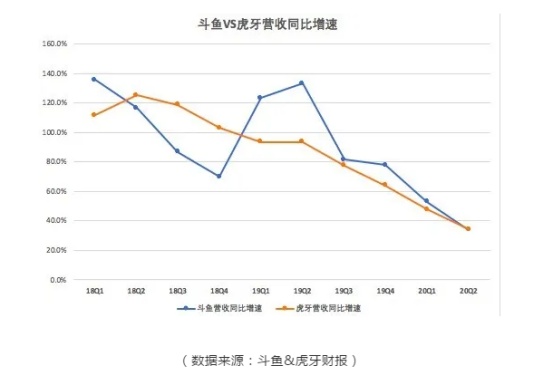

![]()

从上图可以看出,在季度营收同比增速上,2018年虎牙营收同比增速好于斗鱼;2019年至至2020年一季度,斗鱼季度营收同比增速开始反超虎牙,在2020年Q2的两者的营收同比增速几乎持平。

财报显示,斗鱼2020年第二季度的毛利润5.23亿元,同比增长73.7%;虎牙2020年第二季度毛利润为5.75亿元,同比增长71.3%;

2020年二季度,斗鱼净利润3.19亿元,去年同期净利润为2320万元。非美国通用会计准则(Non-GAAP)下,虎牙2020年第二季度净利润提升至3.51亿元, 这是虎牙连续第十一个季度盈利。

斗鱼2019年全年净利润为人民币3330万元,归属于公司普通股股东的净利润为人民币3980万元,同比扭亏为盈。虎牙全年归母净利润为人民币4.68亿元,2018年为全年亏损25亿元。

从上面的数据可以看出,在赚钱能力上,虎牙优于斗鱼。

斗鱼和虎牙的营收来源也比较相似。主要是直播收入、广告和其他收入。直播收入是两家直播平台的主要收入来源,营收占比都在90%以上。两家也在内容多元化方面进行了尝试,在游戏相关版块进行布局,以增强收入来源的多样性。

以虎牙为例,今年6月份,虎牙推出了云游戏平台“Yowa”,提供40多款游戏,以此让更多用户不受硬件和存储的限制,更轻松地享受游戏的乐趣。虎牙管理层也表示,Yowa的长期目标是能够提供更多的互动玩法给其用户和主播,让各方在Yowa平台上享受独特的互动娱乐体验。

在各家短视频、中视频平台陆续进入游戏直播领域的今天,虎牙一方面巩固自己在游戏直播和电竞赛事领域的竞争优势,另一方面还加大了以中游戏视频为主的视频方面的投入。在第二季度,在虎牙直播上观看视频的MAU同比增长了60%,达到2000万。

斗鱼和虎牙两家用户运营情况如何?

斗鱼财务数据显示,2020年Q2平均MAU为1.653亿,2019年同期为1.628亿,增长1.5%;斗鱼移动端MAU为5840万,同比增长15.4%。

虎牙最新财报数据显示,2020年Q2平均MAU为1.685亿,2019年同期为1.439亿,增长17.1%;移动端MAU增长35.2%达到7560万。

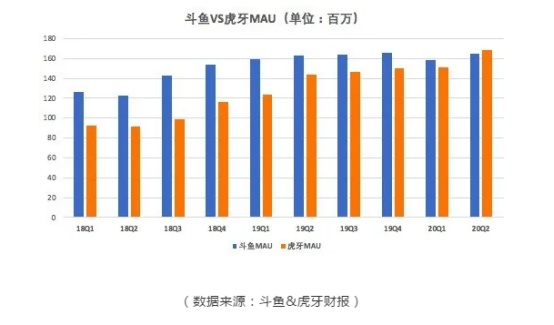

![]()

从上图可以看出,斗鱼的MAU要好于虎牙。然而,在2020年二季度,斗鱼MAU被虎牙反超。

![]()

从上图可以看出,2018年以来,虎牙移动端MAU一直领先于斗鱼。

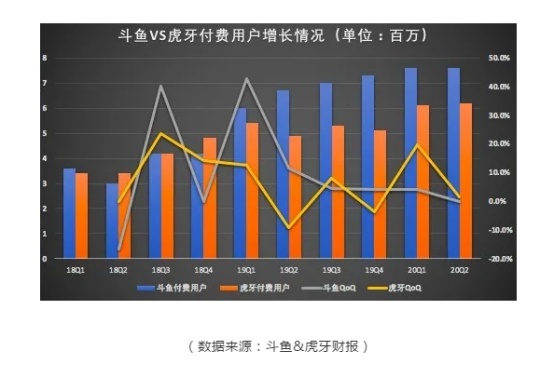

![]()

从上图可以看出,在付费用户规模上,斗鱼要领先于虎牙。这在一定程度上说明此前斗鱼用户运营能力领先虎牙。不过需要注意的是,自2019年Q3开始,虎牙付费用户环比增速开始领先于斗鱼。

2020年上半年,受公共卫生事件影响,人们被迫居家,人们可支配的娱乐时间增加。在公共卫生事件期间,各大互联网平台开始推出各项措施,以获取更多客户。综合看两家付费用户的增速情况,斗鱼付费用户环比增速持续放缓,且在二季度出现了停滞状态,这时放出了一个危险的信号,说明斗鱼付费用户已见顶,用户运营或陷入瓶颈。

据悉,虎牙直播的内容也在包括WeGame、微信游戏直播小程序、手Q游戏中心等平台播放,而这些腾讯外链带来的流量并未计入虎牙每季度报告的MAU中。在第二季度,腾讯外链MAU相较于第一季度则有16%的环比增长。此外,虎牙海外MAU在第二季度达到了2700万。

除了业绩表现,我们再看看斗鱼和虎牙在资本市场的表现。截至异观财经发稿前,斗鱼每股价14.430美元,总市值45.81亿美元;虎牙每股24.060美元,总市值53.51亿美元,虎牙总市值略高于斗鱼总市值。

总体来看,综合财务业绩表现、用户运营能力、以及市值表现来看,两者之间的差距不大。斗鱼虎牙合并后,谁将主导新公司,最终也将是腾讯说了算。

快手和B站(BILI.US)的入围让游戏直播行业的竞争格局发生变化。

根据此前B站最新发布的财报显示,2020年一季度,B站游戏业务收入11.51亿元,同比增长31.7%。一季度,B站的MAU增长至1.724亿,同比增长了70%,其中,移动MAU达到1.564亿,同比增长了77%。一季度,B站的月付费用达到了1340万,同比增长134%。

今年B站宣布投资18亿元做直播。有消息称,在8 月 4 日拳头游戏(Riot Games)与哔哩哔哩(以下简称“B 站”)共同宣布双方达成英雄联盟全球赛事中国地区战略合作关系。B 站正式获得中国大陆地区 2020 年全球总决赛至2023年季中冠军赛直播平台领域的独家版权,这被视作B站走向职业游戏竞技视频直播栏目的开山力作。

B站的强势入局,使其成为游戏直播行业的一个重要变量。

虽然B站在游戏业务和MAU的增速都不错,当时当前直播游戏行业的竞争格局变化还不是特别明显,在头部主播数量上,斗鱼和虎牙均尚处于领先地位。

电竞赛事是斗鱼和虎牙的重点业务。在第二季度,虎牙直播了102场第三方官方电竞赛事,其中,本季度表现出色的赛事包括虎牙此前获得三年独播权的英雄联盟韩国冠军联赛(LCK)的春季赛,以及英雄联盟职业联赛(LPL)春季赛与夏季赛,和平精英职业联赛(PEL)和王者荣耀职业联赛(KPL)等。本季度的总观看人次同比增长24%超过7.7亿次,创下了单季新高。

据不完全统计,斗鱼第二季度累计直播王者荣耀KPL职业联赛203场,较第一季度直播场次增加712%,观看人次高达2.4亿。

在自制内容方面,第二季斗鱼举办了了50个多电竞赛事;虎牙本季度共举办了34场电竞赛事和娱乐节目,总观看人次达到1.12亿,同比增长36%。

行业的竞争,让各家平台的营业成本居高不下。花重金签约大主播是游戏直播平台跑马圈地的主要竞争策略。以往在斗鱼和虎牙争夺游戏直播“一哥”之时,对头部主播的争抢,是导致内容成本高企的主要原因。

腾讯牵头下,斗鱼虎牙竞合,头部主播的议价空间相对受限,未来在成本方面的投入会有所减少和降低。此外,合并之后,双方在游戏版权和赛事转播权方面的竞争投入也将降低,这可以帮助两家平台释放出更多的资金进行内容多元化制作以及海外市场拓展。

(编辑:赵锦彬)