航空需求回暖态势明显,南航(01055)、东航(00670)、国航(00753)三大航企股价出现集体放量上行。

智通财经APP了解到,随着国内公共卫生事件形势逐步平稳,再加上自“618”以来,东方航空、海南航空、春秋航空、四川航空等陆续推出促销活动,套票价格优惠下的高性价比进一步刺激大众出行需求。7月日均航班量和客运量均环比回升,行业客座率改善明显,据民航局数据,7月日均航班量恢复至11941次,环比增10.36%,已达去年同期的7成水平,总旅客运输量3699.56万次,环比增长20.35%,约为去年同期6成水平,客运量增速环比改善幅度领先航班量10个百分点。

航空需求回复的同时,二级资本也开始有所反应。8月11日-12日,原本底部横盘震荡的三大航企迎来了上行态势,南航、东航、国航两日分别录得8.9%、6%、7.9%累计涨幅,3.38亿港元、2.38亿港元、3.55亿港元的参与资金体量也较之前明显增加。

当前看来,航空企业集体底部回升或许并非短期现象,需求恢复叠加供给收缩下,航空迎来的或是一个较长的景气周期。

行情来源:智通财经

国内市场助力,航空需求正在恢复

航空需求的恢复,正得到多方数据的共同验证。智通财经APP了解到,民航局此前于7月10日透露,从数据来看每月亏损额逐渐收窄,形势逐渐好转。6月份全民航共发送旅客量3073.9万人次,比去年同期下降40%,6月份全民航亏损76.2亿元,相比2月份减亏达170亿元。而据中航信高频数据,7月最后一周客流进一步恢复,运力恢复较快,三大航客座率维持在70%以上,票价水平也环比上周出现明显改善。

机场数据方面,据白云机场7月生产数据公告,主要受益于国内客运的恢复,起降架次和旅客量同比各削减19.2%和34.6%,降幅较6月各缩窄6和11个百分点,公司7月国内航班同比仅削减1.1%,基本恢复至去年同期水平,旅客量同比削减13.1%,机构分析机场平均客座率也在环比回升。深圳机场方面,6月经营数据显示航班量已恢复至去年同期的93.5%。

而8月最新数据显示,第一周浦东机场日均进港执飞航班达446架次,机构测算国内航班量已恢复至去年同期9成;首都机场虽因大兴机场分流和公共卫生事件反复影响,日均进港执飞航班也达431架次,国内航班量已达去年同期6成。目前来看,随着暑期到来,跨省跟团游放开,有望进一步推动国内旅游出行需求,北上广深等核心机场8月国内航班量基本将恢复至正常水平。

需求恢复的同时,航空运力供给端却在受到压制。

运力收缩、重组并购下,供给格局正值优化

2020年三大航机队增速或降至2%以下,飞机低引进或延续至2021年。智通财经APP了解到,2020年南航、国航、东航本计划净引进飞机47架、37架和33架,对应国航、东航资本开支301亿、239亿。但是在公共卫生事件严重冲击下,2020Q1三大航净利润亏损140亿、经营现金流净流出230亿,现金流承压和执行率处低水平,航司正寻求新订单延期支付。

以致于2020年2-4月,南航、国航、东航分别净引进飞机-1架、-5架、-1架,即飞机不仅零引进还退出7架,再加上国际公共卫生事件蔓延导致Beoing和Airbus交付能力大幅下滑,B737MAX复飞也具备不确定性,因此2020年三大航净引进增速或在2%以下,飞机低引进或将延续至2021年。

与此同时,航企兼并重组大幕的开启,也在优化供给格局。智通财经APP了解到,8月4日无锡市交通集团与云南景成集团,关于瑞丽航空有限公司签署股权转让框架协议举办了签约仪式,正式开启了民航业兼并重组大幕。据了解,云南本地航空市场竞争较为激烈,除东航云南公司占据最大份额外,还有祥鹏航空、昆明航空、瑞丽航空和红土航空等一众中小航司以昆明作为基地。中小民营航司在本次事件冲击中由于资本实力较弱,部分公司经营困难,本次无锡国资收购瑞丽航空,整合中小航司一定程度上改善了竞争格局。

就目前来看,随着需求端的不断恢复,航空运力市场却在经历兼并重组和较长时间低供给状态,未来市场供需或将愈发紧张,这也意味着当下航空景气周期或已经开启。考虑到目前航空需求主要依靠国内市场恢复,内线占比最高的南方航空受益则最为明显。

内线优势叠加大兴机场机遇,南航最具确定性

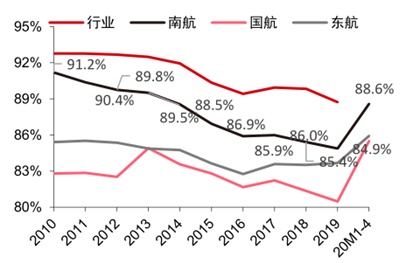

国内线需求复苏加速,内线旅客占比最高的南航有望率先获益。智通财经APP了解到,2010年以来南航国内线客运量占比较国航、东航高8.4至2.8个百分点、5.8至1.2个百分点,持续领先三大航。南航国内线周转量占比同样优势明显,2010年以来南航国内线周转量占比较国航、东航高24.8至7.5个百分点、13.2至4.1个百分点。2020年公共卫生事件严重冲击国际线客流需求叠加五个一政策影响下,2-4月南航、国航和东航国内线旅客占比升至95.6%、92.8%和92.2%,南航仍领先3个百分点左右。因此当下内线需求快速复苏的情况下,国内线旅客发送量和周转量占比最高的南航或率先受益。

同时,南航二线市场占国内客运收入的50%左右,全球公共卫生事件仍存不确定性的背景下,压制的暑期出境游需求有望转向国内,国内二线市场分布最均衡的南航同样有望率先受益。

中长期看,北京大兴机场正在补足南航枢纽短板,公司长期业绩同样具备较大弹性。智通财经APP了解到,南航一直以广州白云机场传统主基地,和京沪枢纽相比仍存一定差距,且区域内存在深圳机场、香港机场的竞争。以致于南航国内线前15大优质航线占比相比国航、东航一直都较低,2020年夏秋航季分别低5.5和11.2个百分点;在欧美线占比同样弱于竞争对手,以北京市场为例,2019年冬春航季南航在北京首都机场国际线占比仅为4%左右,远低于国航36%市场份额。2019年冬春季南航在中美航线占比12.3%,远低于国航的20.4%。

不过基于首都机场供需紧张情况,国家已启动北京新机场(大兴机场)建设,2019年末大兴机场投入使用并计划2021年3月前完成搬迁。而到了2021年3月底,南航预计在大兴机场的市场份额将达到43%左右,成为最大的主基地航司,届时南航航线网络布局迎来结构性优化,以广州白云机场为核心的格局将转变为广州白云+北京大兴双枢纽布局。广州+北京双枢纽不仅能提升公司在国内前 15 大航线的市场份额,而且公共卫生事件爆发之前,北京大兴机场已获得至英国、俄罗斯、韩国、埃及等多国的航线经营许可,北京大兴机场长期也有望提升南航在欧美日航线占比。

综上而言,当前航空需求显著恢复和供给格局持续改善,正在引领航空板块进入新一轮景气周期,其中国内航企大龙头南方航空凭借国内线占比优势和大兴机场机遇,有望在板块行情演绎中脱颖而出。