11月28日,智通财经获悉,应用性能管理服务商飞思达科技控股有限公司(以下简称“飞思达科技”)已于近日通过港交所上市聆讯,即将登陆港股创业板。所得资金拟用于强化内部研发能力、拓展海外市场及一般公司用途等。

飞思达科技成立于2006年,主要从事综合应用性能管理解决方案的设计、开发、执行及支援,协助客户管理及检测其应用程式及网络的性能。应用性能管理即应用软件、网络性能的监控与管理,是IT系统管理的分支,着重通过前端性能监测及提供后端系统优化诊断,使应用软件及网络性能保持适当或达到预期水平。

细分来看,该行业可分为在内部电脑及服务器安装运行的内部部署应用性能管理产品,以及在云端等远程设施上运行的SaaS应用性能管理产品两大细分市场。目前,飞思达科技主要在内部部署应用性能管理市场开展业务,主要提供系统整合、软件开发、技术服务、软硬件销售等服务,为客户侦测和诊断应用软件的性能问题。未来,该公司计划将业务进一步拓展到云端市场。

以2015年的合约价值计算,飞思达科技在中国应用性能管理行业中占据约10.4%的市场份额,排名第三。而从内部部署应用性能管理细分市场看,该公司则是行业龙头,占据24.0%的市场份额。其客户主要包括国有及私营电信运营商、有线电视供应商、网络设备制造商、电力公司及一家商品交易所。

近年来,中国的应用性能管理市场迅速发展。根据弗若斯特沙利文的报告,其市场规模由2010年的1.17亿(人民币,单位下同)增长到2015年的6.72亿,期间复合年增长率达42.0%。并预计该行业市场规模将于2020年达到52.52亿,2015年至2020年期间复合年增长率达到50.9%。

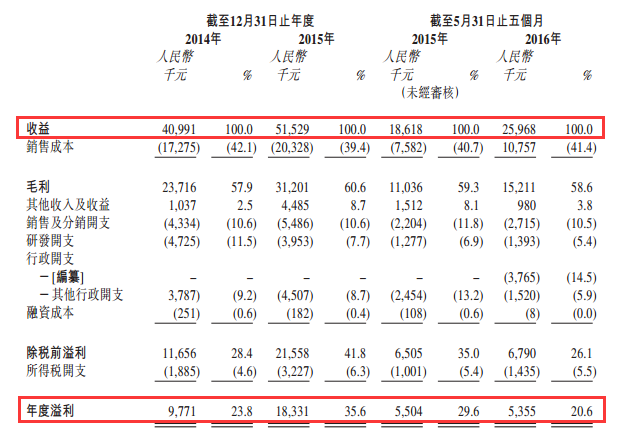

行业的快速扩张助推飞思达科技业绩的快速增长。2014财年及2015财年,该公司收益分别为4099.1万、5152.9万,按年增长率约25.7%。净利润分别为977.1万、1833.1万,按年增长率更达到87.6%。截至2016年5月31日止5个月,其收益达到2596.8万,同比增长39.5%,但由于上市开支等非经常损益的影响,期间净利润出现小幅下降。

尽管业绩增长势头良好,但飞思达科技的未来发展仍受到诸多因素的制约。

首先是客户集中度的问题。中国移动旗下若干省级附属公司是其最大的收入来源。2014年、2015年以及今年前五个月,飞思达科技来自中国移动的省级附属公司的收入占总收入的82.2%、72.6%和71.4%。若相关省级附属公司终止与该公司的合作,或者业务需求出现下滑,都将对其业绩造成较大冲击。

此外,截至2016年5月31日止5个月,飞思达科技的经营活动现金流量净额录得1105.8万的负额,导致其现金储备下降到833.3万。这主要是由于其贸易应收款项和应收客户合约款项的增加。2013年、2014年及截至2016年5月31日止5个月,其贸易应收款项及应收客户合约款项之和占同期总收益的比例分别达到62.5%、72.1%及172.0%。若该公司在未来不能加强回款能力,其业务扩张速度或将受到制约。