本文来自微信公众号“静观金融”,作者:张静静。

报告摘要

美元指数体现了美国相对非美的长期经济竞争力。

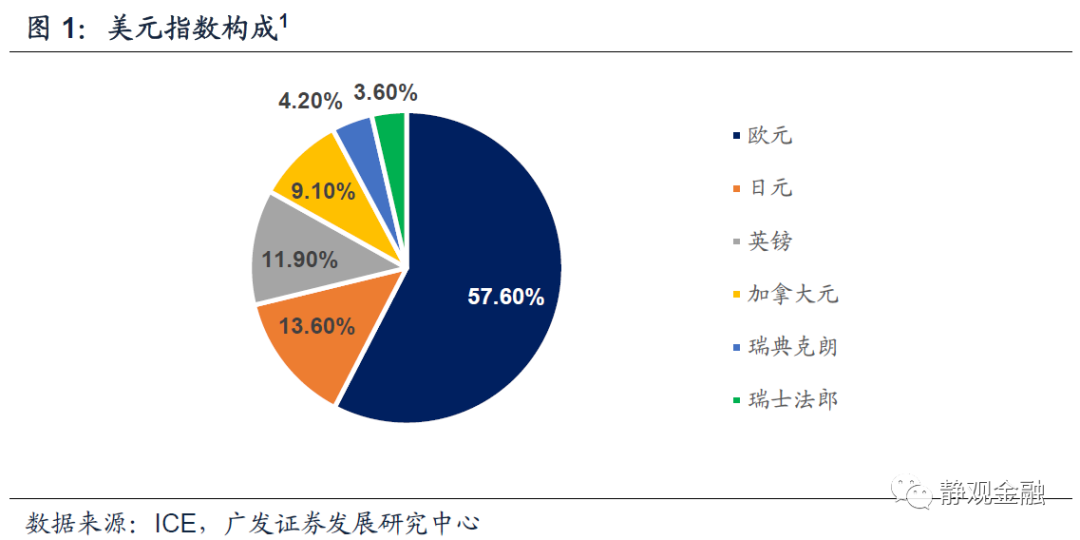

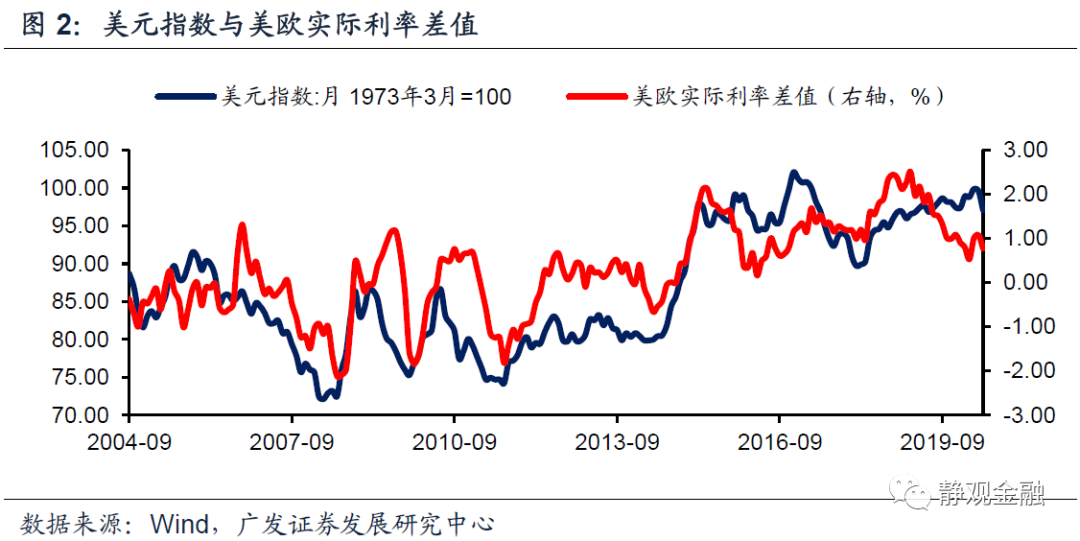

长期而言,我们可以用美欧实际利率差值解释美元指数的长期走势。在美元指数中欧元占比高达57.6%,因此美元指数走势与美欧实际利率差值长期同趋势。当美欧实际利率差值上升阶段,美国资本回报率更高,国际资本更青睐持有美元资产并由此推动美元升值;反之,当美欧实际利率差值走低,美国资本回报率的相对优势减少甚至出现相对劣势,国际资本对于美元资产的兴趣降低并推动美元贬值。

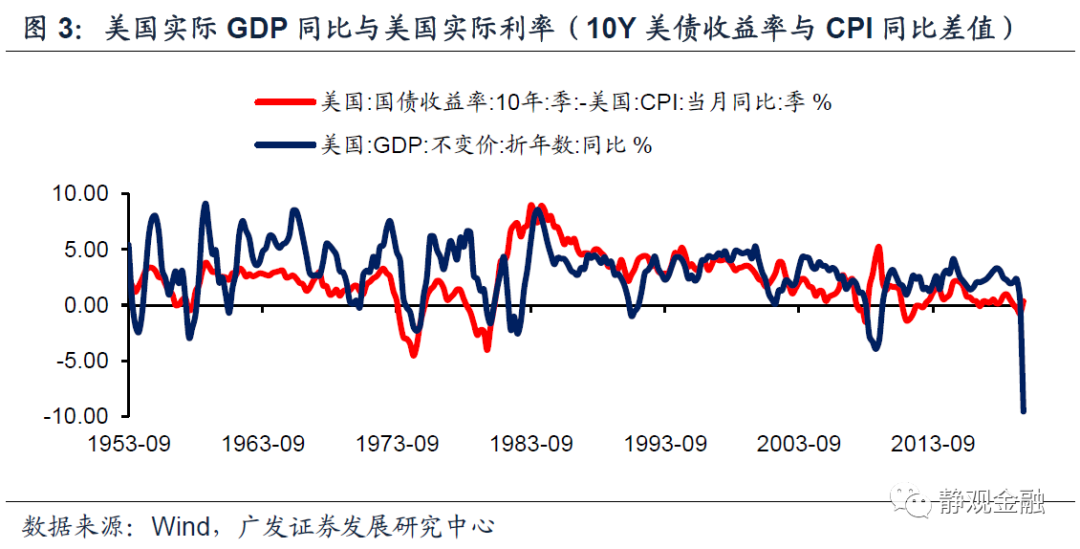

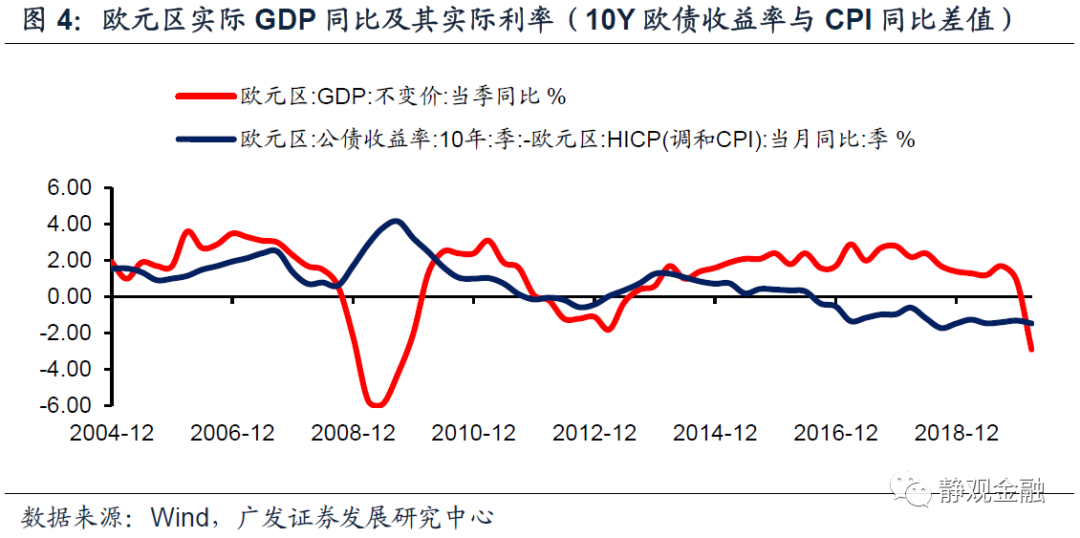

实际利率反映的是一国长期经济竞争力。一般情况下一国实际经济增长应该较大程度地影响其实际利率水平。但美欧实际利率走势与其各自GDP同比增速的相关性并不高。从长期来看,美国实际利率比其实际增长更为稳定、周期性更强。实际经济增长可能会反映经济中的一些短期矛盾,而实际利率则可能在反映一些长期矛盾。假若如此,我们认为实际利率极有可能在反映一国的长期竞争力。

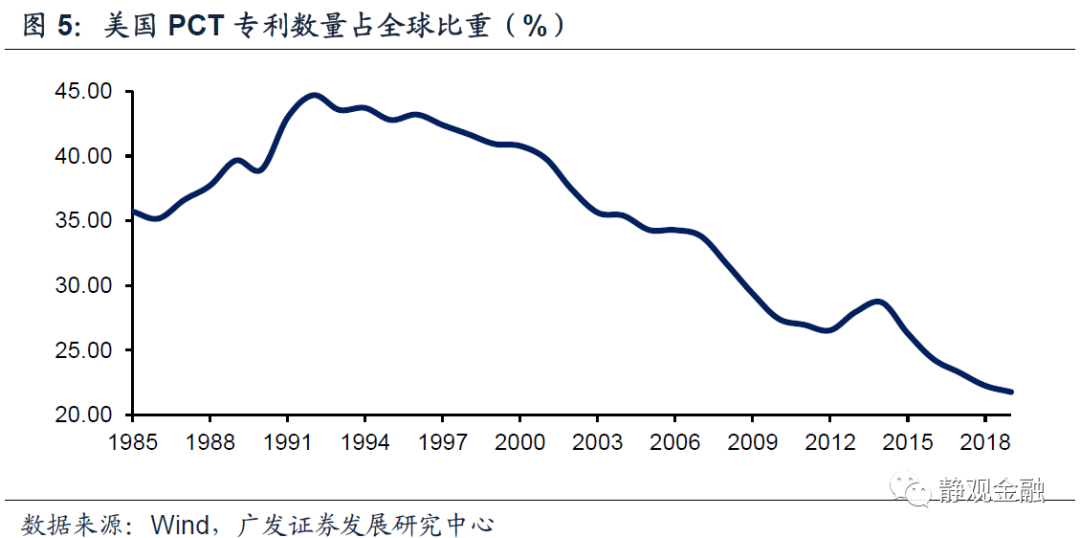

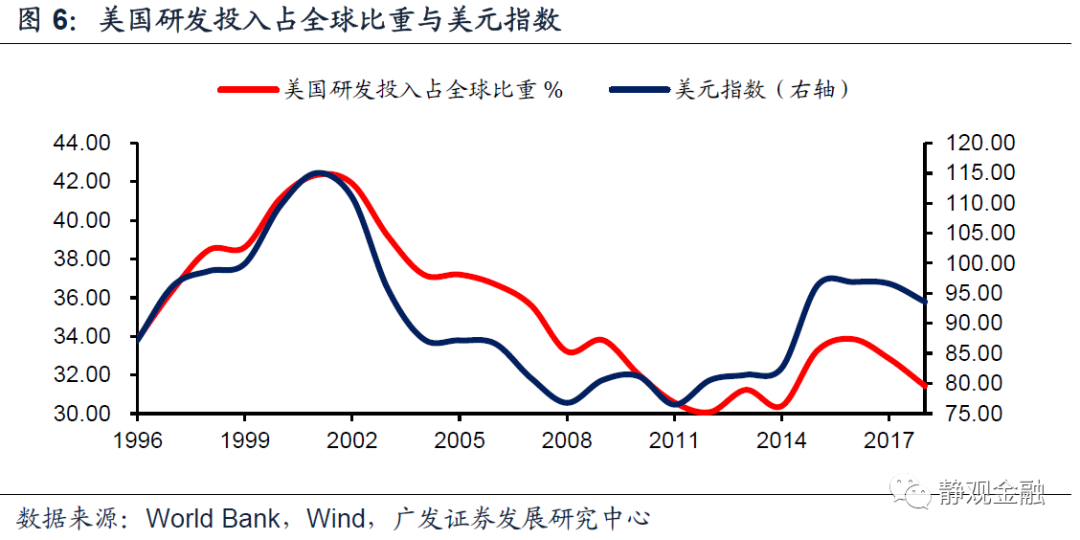

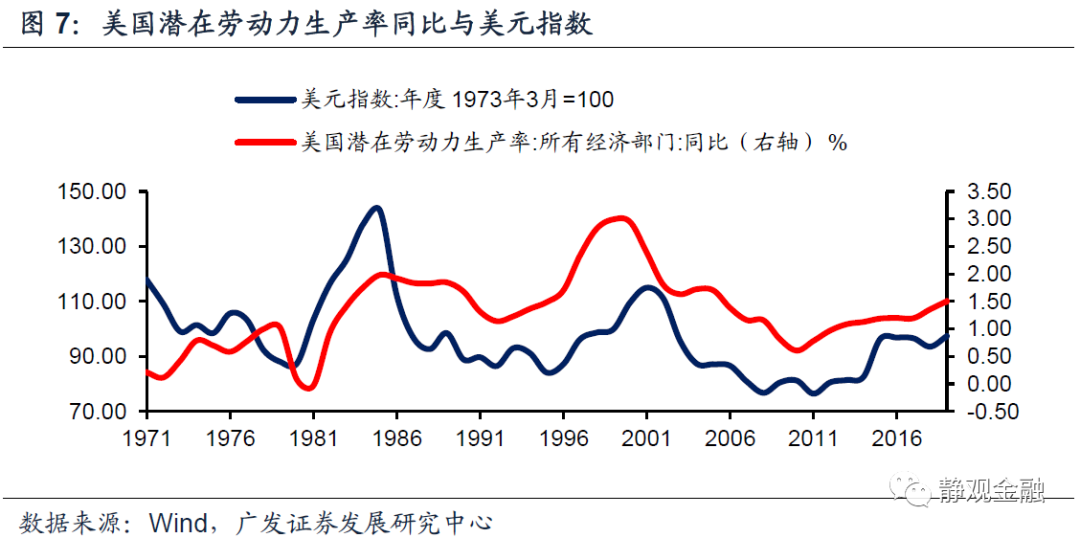

美国长期经济竞争力取决于其劳动生产率。PCT专利申请数量及研发投入占全球比重可以说明美国是全球最大的创新国。而美元指数与美国潜在劳动力生产率同比及美国研发投入占全球比重均呈现长期高度正相关特征。由此可见,基于美国在科创方面的绝对优势,美元指数的过往走势更多地反映了美国自身变化。美国劳动力生产率增速上升/美国研发投入增加-->美国经济长期竞争力上升-->美元指数升值;美国劳动力生产率增速回落/美国研发投入增速放缓-->美国经济长期竞争力下降-->美元指数贬值。

通胀是扼杀效率的利器并引发美国劳动生产率及美元指数的周期变化。

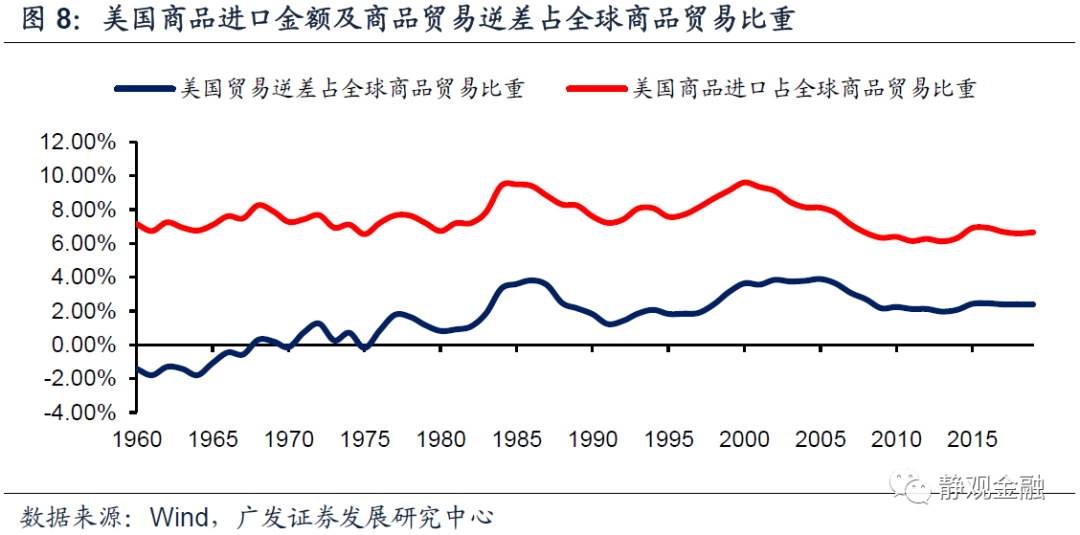

除了全球最大的创新国之外,美国也是全球最大的消费国。美国劳动力生产率同比与其GDP平减指数呈现长期负相关特征,这一现象反映的是高通胀对效率和创新存在极大的负面影响。每一轮产业转移都令美国享受到更低人力成本制造的中低端产成品、实现“降本增效”。以全球各区域贸易占比作为权重拟合得到全球贸易加权人均GDP,该指标增速波动显著高于美国人均GDP增速波动。我们发现全球贸易加权人均GDP增速回落并下穿美国人均GDP增速时,美国通胀水平被压低,有助于美国提高创新效率并推动美元升值;反之,全球贸易加权人均GDP增速回升并上穿美国人均GDP增速阶段,美国通胀中枢抬升,扼杀创新效率并推动美元贬值。

美元周期的本质:产业转移-->人力成本-->通胀周期-->美元周期。

美元指数的周期反映的其实是全球产业转移引发的通胀周期。没错,尽管美元指数是全球绝大多数商品的计价货币,表面看应该是美元走势驱动商品价格,但事实刚好相反。二战以来全球共发生四次产业转移:50-60年代由美国转向日德、70-80年代由日德转向亚洲四小龙、90年代-2011年由亚洲四小龙转向中国大陆以及2012年以来中国大陆将中低端制造转向东盟六国。每一轮产业转移上半场都是弱资本开支周期、下半场都是强资本开支周期。资本开支周期的强弱背后有三点逻辑:首先,产业转移上半场承接国人力成本偏低,进入下半场人力成本就会明显抬升;其次,产业转移上半场承接国城镇化率往往低于30%并处于缓慢攀升阶段,进入下半场承接国城镇化率往往升破30%并加速攀升进而与全球其他国家形成资源争夺推升通胀资产价格;最后,产业转移下半场容易形成过剩产能并对下一轮产业转移的上半场产生资本开支抑制。

产业转移上半场对应弱资本开支周期美国乃至全球的通胀中枢会被压低,但产业转移下半场对应的强资本开支周期则美国乃至全球的通胀中枢易于被推升。由于美国是全球最大的消费国及创新国,对通胀水平更为敏感,因此全球产业转移通过通胀因素决定了美元指数的周期运行规律。

卫生事件后全球进入新一轮强资本开支周期,对应美元贬值周期;欧盟财政一体化前景有望成为本轮美元贬值催化剂。

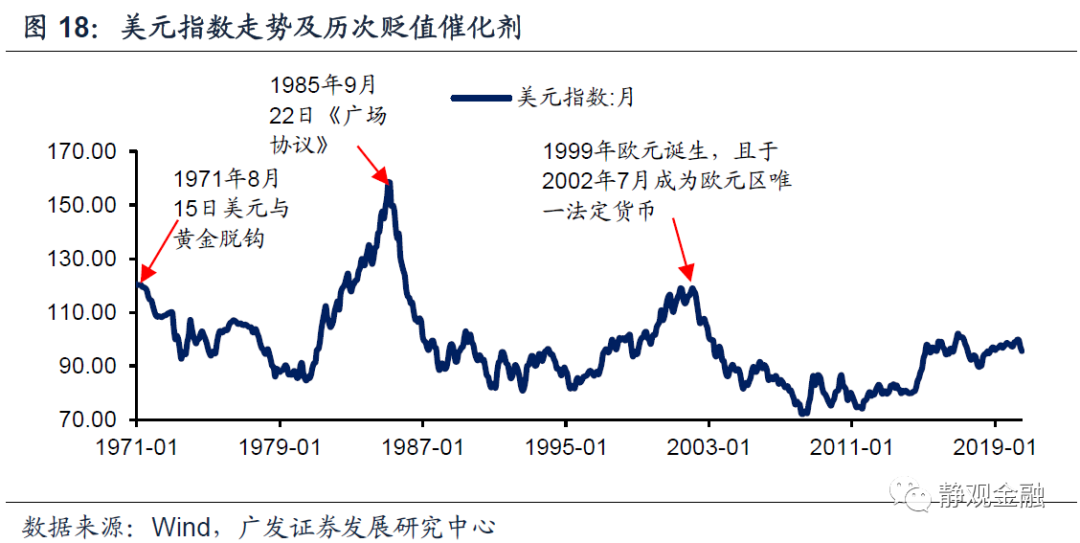

公共卫生事件冲击过后全球将进入二战后第四轮产业转移的下半场,也即全球将进入新一轮强资本开支周期阶段。由此可见,未来5-8年美元指数大概率处于贬值周期。但是除了产业转移这一基本面驱动因素外,我们发现每次美元指数进入贬值周期均存在一个重要的催化剂。1971年8月15日美元与黄金脱钩成为上世纪70年代美元贬值的重要催化剂;1985年9月22日《广场协议》是1985-1992年贬值周期的重要催化剂;1999年欧元诞生并于2002年7月被确认为欧元区唯一法定货币且对美元作为全球最大储备货币地位形成挑战是2002-2011年美元贬值周期的重要催化剂。我们猜测2020年7月20日欧盟达成7500亿欧元的卫生事件后经济复兴计划或为本次美元指数进入贬值周期的催化剂。假若欧盟实现统一财政,欧元有望再次对美元的全球货币储备地位形成挑战。

正文

一、美元指数体现了美国相对非美的长期经济竞争力

美元指数究竟在反映什么?长期来看,我们可以用美国与欧元区实际利率差值解释美元指数的走势,但归根结底美元指数反映的是美国在全球的长期经济竞争力。而美国长期经济竞争力又取决于研发投入和劳动力生产率。

汇率是双边或者多边指标,并非由各国自身经济前景或货币政策决定,而是反映该国相对其他国家经济实力以及货币政策的变化。在美元指数中欧元占比高达57.6%,因此美元指数走势与美欧实际利率差值长期同趋势。可以理解为在美欧实际利率差值上升阶段,美国资本回报率更高,国际资本更青睐持有美元资产并由此推动美元升值;反之,当美欧实际利率差值走低,美国资本回报率的相对优势减少甚至出现相对劣势,国际资本对于美元资产的兴趣降低并推动美元贬值。

(二)实际利率反映的是一国长期经济竞争力

一般情况下一国实际经济增长应该较大程度地影响其实际利率水平。但是假若我们将10年期国债收益率与CPI同比差值视为实际利率水平,则不难发现如图3-4所示,美国与欧元区的实际利率与实际GDP同比增速的相关性并不高。此外,美国实际利率比其实际增长更为稳定、周期性更强。从二者走势的差异来看,实际经济增长可能是在反映经济中的一些短期矛盾,而实际利率则可能在反映一些长期矛盾。假若如此,我们认为实际利率极有可能在反映一国的长期竞争力。由此可见,汇率其实是一国相对别国长期竞争力的缩影。

(三)美国长期经济竞争力取决于其劳动生产率

如图5所示,1985年有数据以来美国PCT专利申请数量在全球占比始终超过20%,且在2018年及此前均位居全球第一(2019年被中国赶超),表明美国是全球最大的创新国(基于PCT专利申请数据的存量)。此外,如图6所示在全球范围内美国的研发投入具有极其明显的绝对优势,1996年以来美国研发投入占全球比重始终高于30%,2000年前后甚至超过40%。并且1996年(有数据以来)至今美元指数与美国研发投入占全球比重呈现长期高度正相关特征。

再如图7所示,美元指数与美国潜在劳动力生产率同比亦存在长期正相关关系。由此可见,自布雷顿森林体系建立后,特别是1971年8月15日美元与黄金脱钩以来,美国在全球范围内的长期经济竞争力取决于美国自身的劳动生产率周期或者研发投入周期。也就是说,尽管汇率是双边或者多边关系相互作用的结果,但基于美国在科创方面的绝对优势,美元指数的过往走势更多地反映了美国自身变化。美国劳动力生产率增速上升/美国研发投入增加-->美国经济长期竞争力上升-->美元指数升值;美国劳动力生产率增速回落/美国研发投入增速放缓-->美国经济长期竞争力下降-->美元指数贬值。

二、通胀是扼杀效率的利器并引发美国劳动生产率的周期变化

除了全球最大的创新国之外,美国也是全球最大的消费国。2019年美国商品进口金额占全球商品贸易总规模的比重高达6.7%,同年美国商品贸易逆差占全球商品贸易总规模的比重也达到2.4%。尽管金融危机后这两项指标中枢均现下移,但不可否认目前美国仍是全球最大的消费国。

事实上,60年代美国是贸易顺差国,为何最终变身为消费国?从比较优势角度看,这是美国人口结构和人力成本不再具备国际竞争优势的结果。结合图9-10可知,二战以来全球发生的四次产业转移——50-60年代由美国转向日德、70-80年代由日德转向亚洲四小龙、90年代-2011年由亚洲四小龙转向中国大陆以及2012年以来中国大陆将中低端制造转向东盟六国——均由比较优势驱动。但产业转移过程也令美国极为受益,应该说在一定程度上美国也乐见其成。

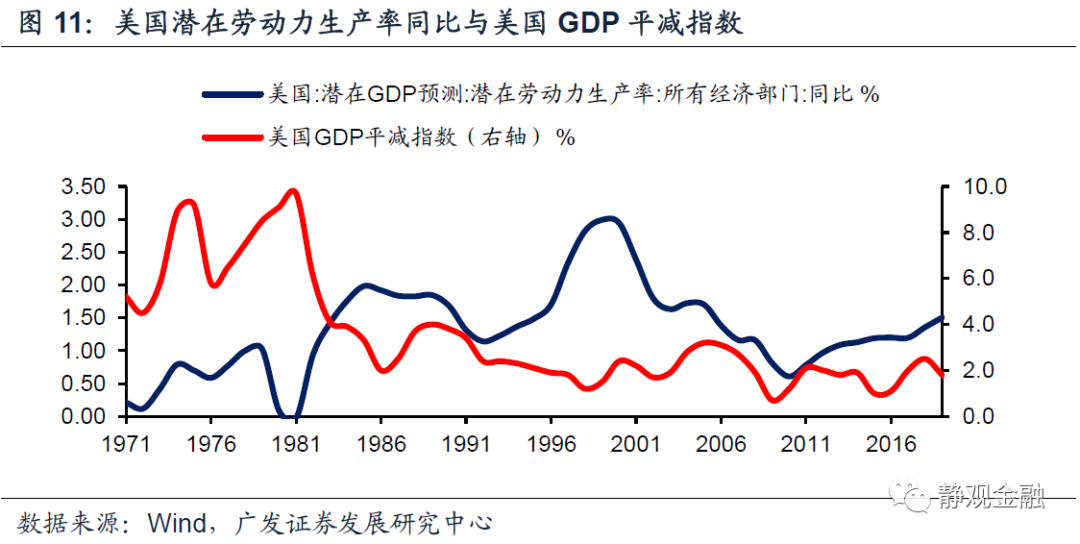

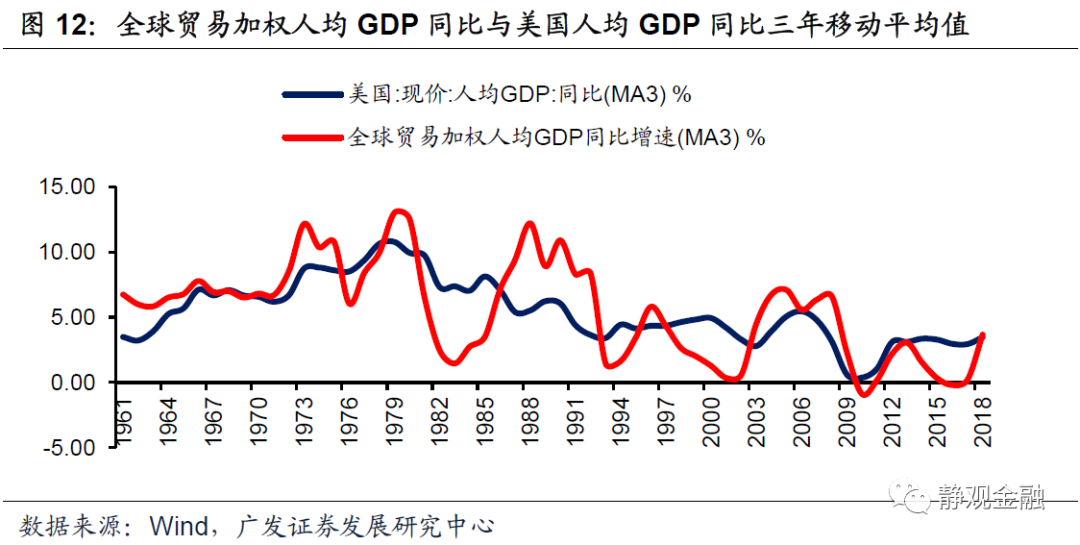

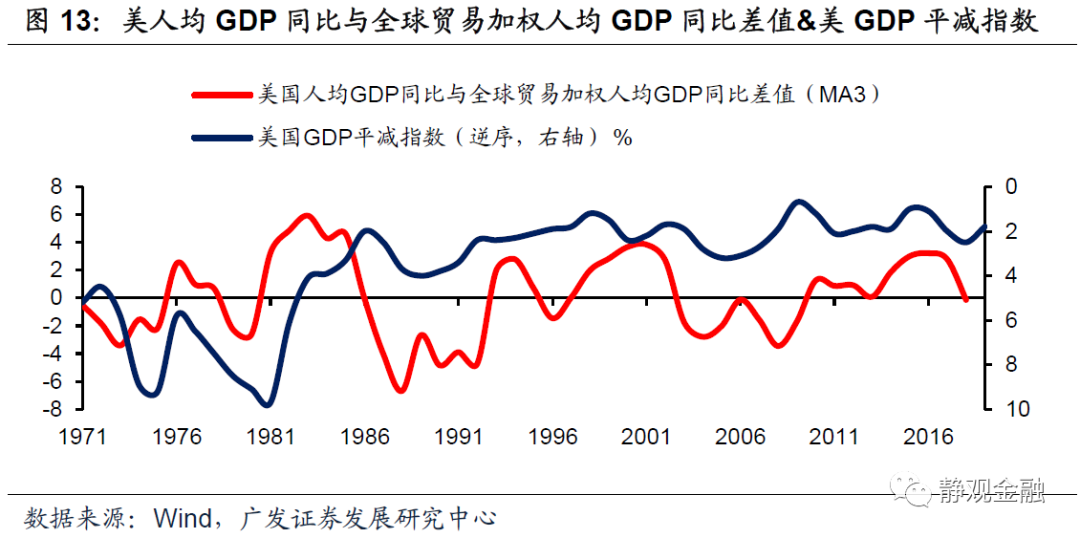

如图11所示,美国劳动力生产率同比与其GDP平减指数呈现长期负相关特征,这一现象反映的是高通胀对效率和创新存在极大的负面影响。每一轮产业转移都令美国享受到更低人力成本制造的中低端产成品,令作为全球最大创新国的美国实现了“降本增效”。我们以全球各区域贸易占比作为权重拟合得到了全球贸易加权人均GDP,该指标增速波动显著高于美国人均GDP增速的波动,如图12。结合图13-14可知,美国人均GDP增速与全球贸易加权人均GDP增速差值(此处用了三年均值进行平滑处理)的走势似乎可以解释美国GDP平减指数甚至美元指数,刚好印证了产业转移帮助美国实现“降本增效”的观点。也即,当产业转移推动全球贸易加权人均GDP增速回落并下穿美国人均GDP增速的阶段,美国及全球通胀水平被压低,有助于美国提高创新效率并推动美元指数升值;反之,当全球贸易加权人均GDP增速回升并上穿美国人均GDP增速的阶段,美国及全球通胀中枢抬升,扼杀美国创新效率并推动美元指数贬值。

三、产业转移-->人力成本-->通胀周期-->美元周期

二战后,全球已经经历了三轮产业转移:50-60年代美国中低端产业向德国及日本等国转移;上世纪70-80年代日德中低端产业向亚洲四小龙转移;上世纪90年代至2011年全球中低端产业向中国大陆转移。2012年至今全球正在经历第四轮产业转移,也即:中国中低端产业向东盟及其他中低收入经济体转移,同时中国承接全球中高端产业。每一轮大致跨越20年的产业转移中包含两轮资本开支周期,各10年,可被分别视为产业转移的上半场和下半场。

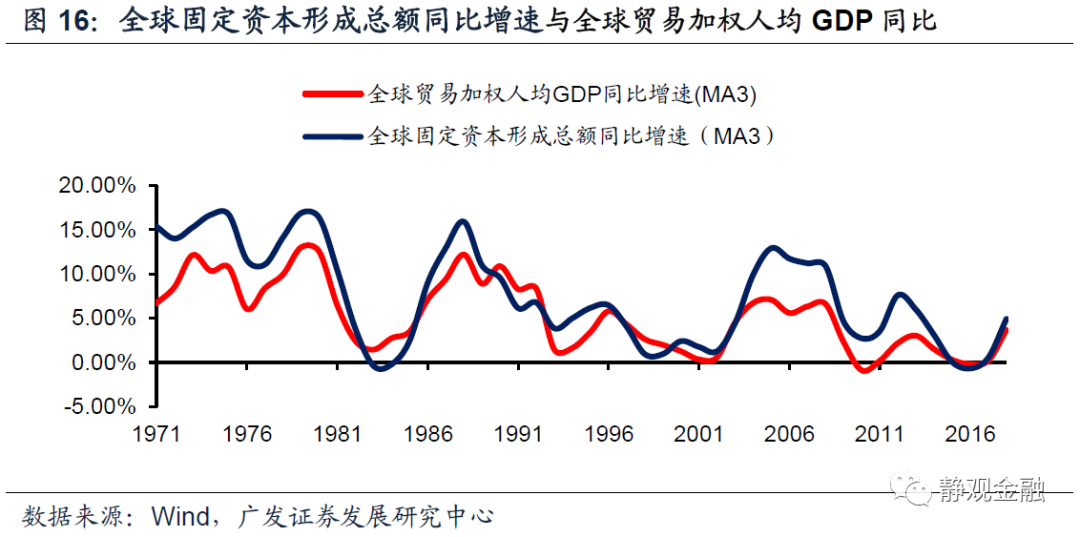

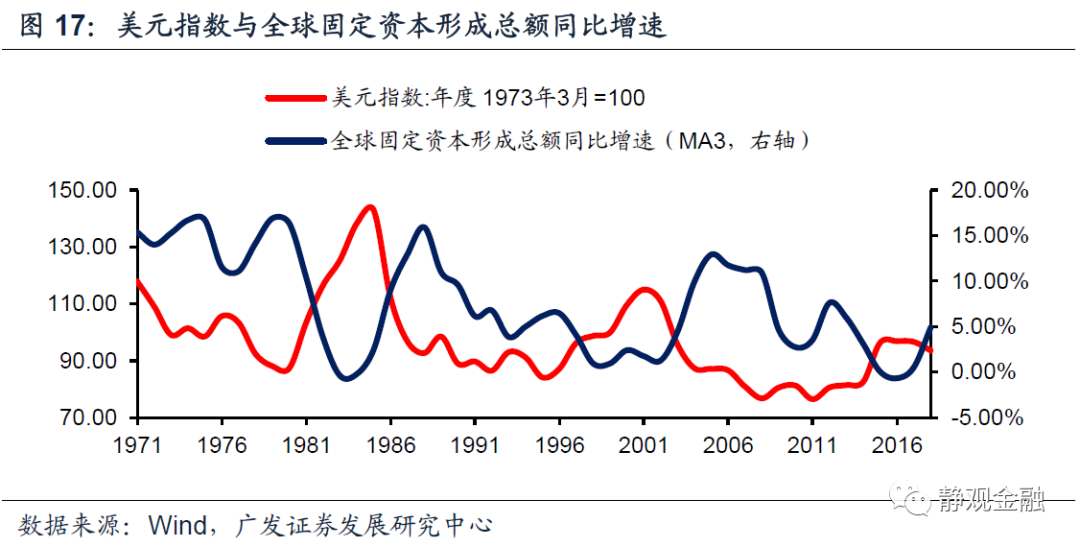

产业转移带动全球资本开支周期,并呈现强弱交替特征。60年代以来全球出现了6轮资本开支周期:60年代、70年代、80年代、90年代、2001-2008年(亦或2001-2011)以及金融危机以来(亦或2012年以来)。如图15所示,每一轮产业转移的上半场(70年代、90年代以及金融危机以来)全球固定资本形成总额同比增速中枢均现下移,每一轮产业转移的下半场(60年代、80年代和2001-2008年)该指标中枢均现抬升。换言之,每一轮产业转移上半场都是弱资本开支周期、下半场都是强资本开支周期。我们认为该结果背后有三点逻辑:首先,产业转移上半场承接国人力成本均偏低,一旦进入下半场产业承接国的人力成本就会明显抬升;其次,产业转移上半场承接国城镇化率往往低于30%并处于缓慢攀升阶段,进入下半场承接国城镇化率往往升破30%并加速攀升进而与全球其他国家形成资源争夺推升通胀资产价格;最后,产业转移下半场容易形成过剩产能并对下一轮产业转移的上半场产生资本开支抑制。

总体而言,我们认为产业转移上半场对应弱资本开支周期美国乃至全球的通胀中枢会被压低,但产业转移下半场对应的强资本开支周期则美国乃至全球的通胀中枢易于被推升。由于美国是全球最大的消费国及创新国,对通胀水平更为敏感,因此全球产业转移通过通胀因素决定了美元指数的周期运行规律。图13、14、16、17刚好完美地印证了本文关于“产业转移-->人力成本变化-->通胀因素-->美国劳动力生产率-->美元指数”的整体逻辑。

四、美元指数走势及其催化剂

首先,基于前文我们认为卫生事件冲击过后全球将进入二战后第四轮产业转移的下半场,也即全球将进入新一轮强资本开支周期阶段。由此可见,未来5-8年美元指数大概率处于贬值周期。但是除了产业转移这一基本面驱动因素外,我们发现每次美元指数进入贬值周期均存在一个重要的催化剂。1971年8月15日美元与黄金脱钩成为上世纪70年代美元贬值的重要催化剂;1985年9月22日《广场协议》是1985-1992年贬值周期的重要催化剂;1999年欧元诞生并于2002年7月被确认为欧元区唯一法定货币且对美元作为全球最大储备货币地位形成挑战是2002-2011年美元贬值周期的重要催化剂。

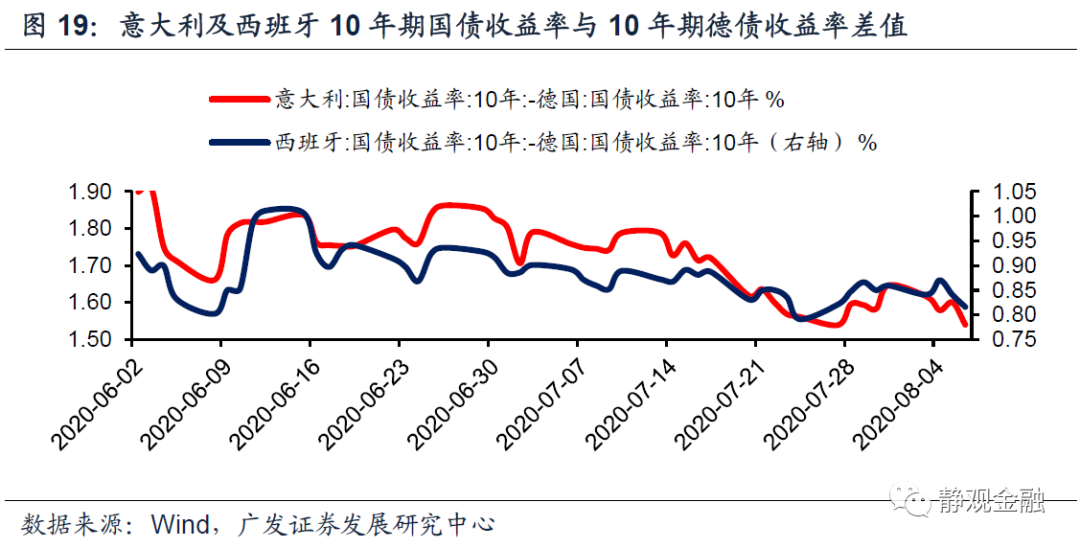

我们猜测2020年7月20日欧盟达成7500亿欧元的卫生事件后经济复兴计划或为本次美元指数进入贬值周期的催化剂。本次经济复兴计划为欧盟实现统一财政迈出了重要的一步,尽管统一财政之路并非一帆风顺,但若实现则意味着欧元区有望摆脱负利率环境甚至再次对美元的全球货币储备地位形成挑战。在经济疲软的背景下债务国政府杠杆率过高导致其债务负担过重是欧洲央行实施负利率的主因,假若实现统一财政,欧洲债务国再次爆发债务风险的概率将显著下降,欧洲央行也极有可能令其货币政策逐步正常化。我们观察到7月20日复兴计划落地后意大利及西班牙10年期国债收益率与10年期德债收益率差值有所回落,大概率是对该事件的积极反应。假若欧盟实现统一财政的前景进一步明朗,则该因素大概率成为本轮美元指数贬值周期的催化剂。

[1]https://www.theice.com/publicdocs/ICE_USDX_Brochure.pdf

[2]此处的东盟六国包括:越南、缅甸、老挝、柬埔寨、菲律宾及印尼。

[3]此处的亚洲四小龙包括:新加坡、韩国、中国香港地区及中国台湾地区。

风险提示

(一)全球产业转移前景超预期

(二)欧美货币政策超预期

(三)欧洲统一财政前景超预期

(编辑:曾盈颖)