本文源自微信公众号“懒熊体育”,作者 贺小媚。

一份亏损3.33亿欧元的半年报发布后,资本市场对阿迪达斯这份成绩单似乎还比较满意,甚至股价也连续上涨了2天。

从数字来看,阿迪达斯能够成功“稳”住,来自大中华区的助攻至关重要。粗略一点来说,2020年第二季度,阿迪达斯每获得3欧元收入,就有1欧元来自大中华区。

“亚太已经是我们最大、增长最快、盈利最高的市场”,阿迪达斯亚太区董事总经理高嘉礼在2019年3月的阿迪达斯亚太区及大中华区上海新总部揭幕上表示。当时,贝克汉姆、阿迪达斯大中华区及全球高管齐聚一堂。

此前在2018 年 3 月,他们将大中华区、日本、韩国、东南亚和太平洋地区整合为亚太区统一市场。也就是从那时开始,阿迪达斯不再单独公布大中华区业绩。而在这次的2020上半年财报发布的电话会议中,面对分析师对于中国区具体业绩的追问,罗思德也选择了回避。

不过,我们可以根据已经公布的数据,尤其是过往的增长率计算出一个大致的数据。

阿迪达斯财报显示,2016财年第二季度,大中华区实现收入6.85亿欧元,2017财年同期为8.65亿欧元。此后,2018年财年第二季度大中华区增长27%,计算后约为10.99亿欧元。2019财年同期增长14%,计算后约为12.53亿欧元。

结合阿迪达斯在本次财报中提及大中华区销售与去年持平,我们可以判定2020财年第二季度大中华区营收也在12.53亿欧元左右。

考虑到第二季度阿迪达斯全球总营收为35.79亿欧元,计算可得,刚刚结束的这个季度,他们有约35%的营收都来自大中华区。而在去年同期这个数据为23%。

也就是说,第二季度,阿迪达斯每获得3欧元收入,就有1欧元来自大中华区。去年这个比例则大概是4欧元中,1欧元来自大中华区。

此外,由于二季度只有亚洲、欧洲和俄罗斯/独联体区域的经营利润率为正,而欧洲市场体量大但经营利润率仅为2.7%,俄罗斯/独联体则体量很小,只有亚洲体量最大且经营利润率为31%。

▲北美和拉丁美洲的运营利率都是负数。

所以如果从经营利润角度来看,亚洲市场,或者说大中华区对于阿迪达斯渡过此次公共卫生事件中来说意义更加非凡。

罗思德透露,阿迪达斯在中国5月和6月的销售增长达到了两位数,不过7月份增长减速,“被压抑的需求爆发产生的积极影响正在减弱,客流量仍低于去年”。

他们还预计公司整体毛利率今年会继续下降,折扣还将继续。也就是说,我们还将在今年下半年继续看到不断折扣的阿迪达斯。

事实上,如果单纯从营收等数据来看,阿迪达斯这一季度似乎更糟糕了。

不计汇率因素,第二季度阿迪达斯营收下降35%至35.79亿欧元。其中阿迪达斯品牌下降33%,锐步品牌下降42%。而在第一季度这个下滑幅度“仅为”19%。

从区域来看,北美下降38%、拉丁美洲下降64%、欧洲下降40%,就连率先从公共卫生事件中恢复的亚洲也下降了16%。

此外,库存增长49%达到新高。也由于促销频繁,库存堆积,毛利率降低2.4个百分点至51%。

最终,阿迪达斯本季度实现运营亏损3.33亿欧元。运营利率为负的9.3%,下降21个百分点。持续运营带来净亏损3.06欧元,EPS也为负1.45欧元。

为什么看似惨淡的业绩能获得了资本市场积极的反馈?阿迪达斯的现金流和库存管理计划或许给了投资者们一些信心。

今年4月,阿迪达斯曾计划从德国政府和银行获取高额贷款援助。而在刚刚发布的二季度财务电话会议上,阿迪达斯首席财务官Harm Ohlmeyer表示他们在7月份使用了这些资金。而这只是他们现金流管控计划的一部分。

无论是企业还是个人,现金流管控都可以分为开源和节流两部分。

在阿迪达斯的短期现金流管理措施中,开源措施包含推广电商,优先考虑中国和其他已开放的市场等。

节流措施则包括调整订单以减少应付货款;运营成本上削减可自由支配开支,降低管理层薪酬;取消市场活动;停止零售扩张和改造、暂停IT项目投入。

此外,还有其他财务措施如前述的银行贷款,以及从外国实体撤回现金等。

在这种方针下,阿迪达斯第二季度应收账款同比下降31%, 应付账款同比增长了23%。从而让现金和现金等价物基本维持在了一季度末的20亿欧元。

整个二季度,他们都没有经营性现金流出。营销预算下降25%,因为暂停了已取消赛事,例如欧冠和奥运会的相关营销工作。不过加大了数字营销力度。

而在毛利率方面,存货和坏账准备金增加以及零售店和锐步商标减值,总共录得约2.5亿欧元的负面影响。排除这些因素,运营亏损将比3.33亿欧元少得多,毛利率也将略有上升。

很容易理解,较高的库存备抵严重影响了毛利率。二季度末,他们的库存增长49%达到52.13亿欧元的新高。

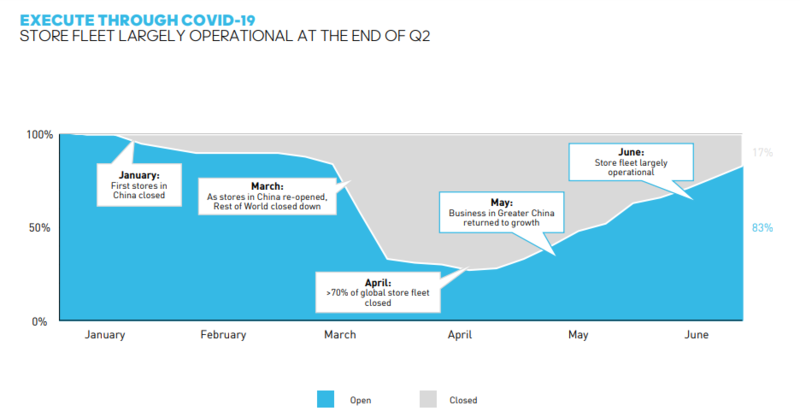

▲截至6月底,阿迪达斯83%的门店已经开始运营。

不过阿迪达斯全球CEO认为,库存已经达到了最高峰,他们将在年底时清理完这些库存。

为此,他们在官网发布了详细的去库存计划。措施包括长青款改作2021年产品销售;超过1000家自营的工厂折扣店作为商店开放、贯穿整年的网上销售活动、小比例的库存通过零售伙伴消化。

也就是说,阿迪达斯计划主要通过自有渠道消化库存,而不是第三方渠道。

罗思德还在电话会议中特别提到了感恩节假期后的促销节日Cyber Week和“双11”。“大部分的网络折扣活动都在下半年,并且每年都在扩大。以往为了满足需求我们会订购产品,今年将主要使用现有库存。”,他说。

谈到现金流,负债是个绕不过去的话题。

截至本季度末,阿迪达斯净债务为7.92亿欧元,与第一季度末相比增加了2.22亿欧元。跟去年同期比也有恶化。不过放到更长时间来看,负债金额其实比2016年和2017年低,股债比率在30%左右。

事实上,对于所有运动品牌来说,这次公共卫生事件都是一次洗礼,需要被迫进行升级。

首当其冲的就是电商地位进一步提高。2017年初,阿迪达斯将数字化作为公司的战略重点。第二季度阿迪达斯电商收入增长了93%,占到了总业务的三分之一以上。其中4月和5月有三位数增长。

有意思的是,在这次财报电话会议上,罗思德表达了与不久前Lululemon最新财报电话会议上,后者的CEO Calvin McDonald非常相似的观点。Calvin McDonald认为,全渠道的消费者会在品牌上花费更多时间和金钱,也会更加忠于品牌。

罗思德则说,“一个我们了解的顾客对我们来说更有价值,会员的生命周期是普通消费者的两倍”。

受公共卫生事件推动,3月到5月,阿迪达斯训练App用户翻了3倍。迄今为止,今年他们的官方App销售额增长了4倍多,会员购买的商品占了线上销售额的6%以上。

“二季度我们增加了数百万会员,这将有助于阿迪达斯未来发展”,罗思德很有信心。

除了电商和线上渠道的愈发重要,罗思德还认为有结构性行业变化在发生——消费趋势明显在由时尚向休闲转变。工作场所的灵活性提高势在必行。越来越多公司计划永久性远程工作。

“坐在家里,你不会穿西装打领带,而是倾向于穿阿迪达斯运动鞋,这无疑为我们铺平了道路”。

(编辑:宇硕)