本文来自天风证券。

点评

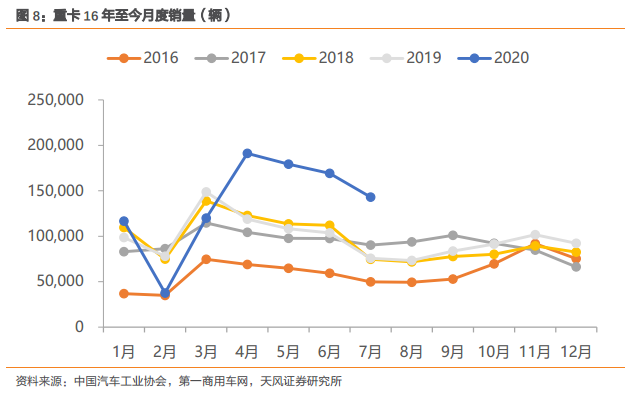

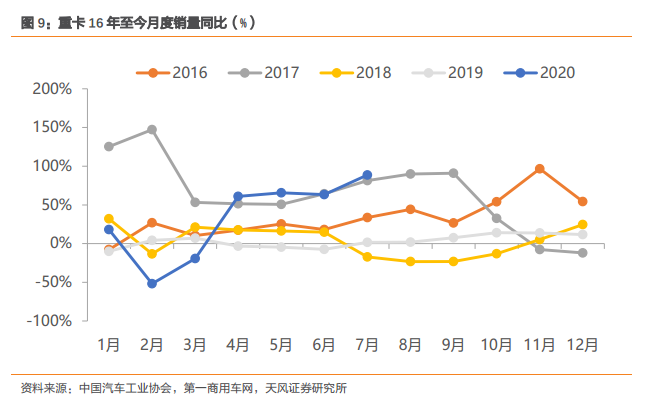

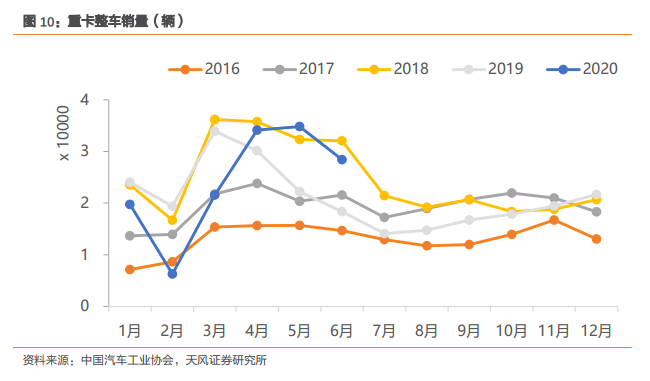

今年以来,重卡行业表现远超市场预期。1季度受卫生事件影响,行业需求受到压制,Q1重卡销量27万辆,同比-16%。但2季度需求迅速回暖,Q2重卡销量54万辆,同比大增63%。整个上半年重卡行业销量81万辆,相比去年同期的66万辆大幅增长24%,远超市场预期。中国重汽(03808)作为行业龙头之一,受益行业景气。

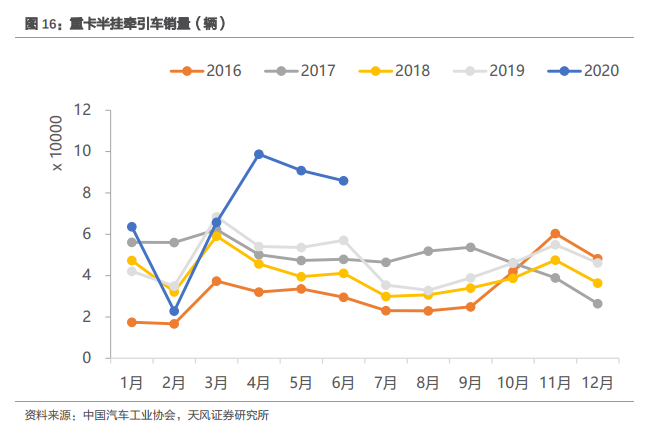

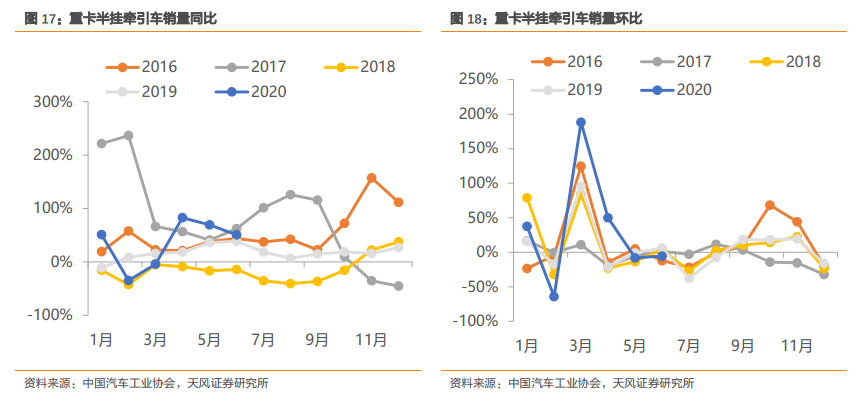

分结构来看,物流重卡先回暖。今年Q1和Q2前期,物流重卡表现好于工程重卡,社会物流需求的回暖早于房地产和基建需求的恢复。从数据端来看,物流重卡的主要代表半挂牵引车Q1和Q2同比增速分别为5%和67%,均高于同期的行业总量增速。

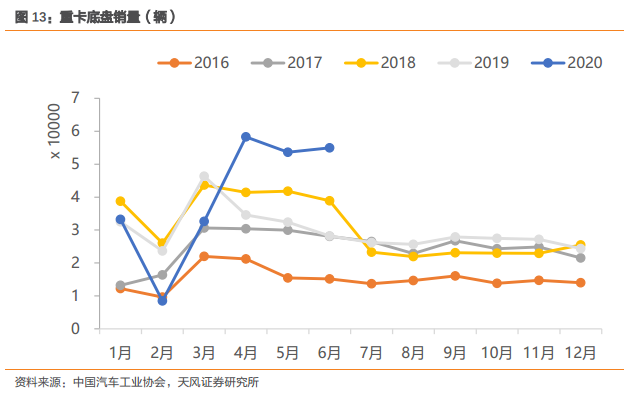

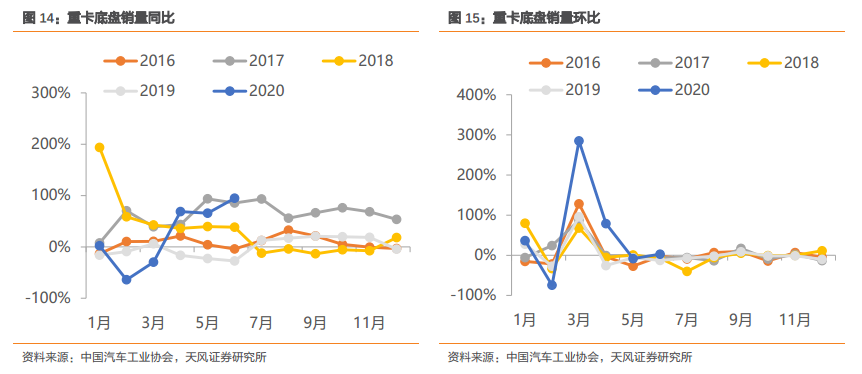

工程重卡有望成为下半年的主要增长动力。从6月开始,工程重卡的代表车型——重卡底盘的同比增速为95%,超过了当月半挂牵引车的同比增速(50%),目前来看,随着基建逆周期调节继续发力,下半年工程重卡有望继续向好,我们预计工程重卡是下半年行业总量增长的主要来源,而重汽的产品结构更偏向于工程重卡,因此能够受益工程重卡的景气向上,市占率有望提升。

天然气+汕德卡,产品结构向上,利润率有望提升。今年上半年重汽天然气重卡销量市占率迅速提升,市占率从去年上半年的第3名跃升至第1名,2.2万辆的销量也比去年上半年同比增长了58%,增速远超行业。同时重汽的高端重卡——汕德卡今年以来增长迅速,1-5月销量就超过了去年全年销量。伴随高端产品占比提升,利润率有望随之向上。

控股股东上半年业绩大幅增长。上半年中国重汽集团(重汽H的控股股东)销售各类整车20.1万辆,同比增长27%;实现汇总营业收入774亿元,同比增长22%;利润总额同比增长48.4%。重汽H作为中国重汽集团的主要收入和利润来源之一,上半年净利润有望大幅增长。

全年重卡有望再创新高,明年行业销量难以发生大幅下滑。我们预计今年全年重卡销量有望达到140万辆以上,我们认为国三淘汰透支效应不如市场预期那么大,明后年重卡销量依然有望维持在130万辆以上。

投资建议

重卡行业景气度超预期,我们上调20-22年的归母净利润预测至56.2亿元、60.2亿元和63.7亿元(此前预期分别为40.8亿元、45.4亿元和49.6亿元),给予20年14倍PE,对应目标价上调至31.6港元(此前目标价为16.2港元),维持“买入”评级。

风险提示

宏观经济不及预期,市占率提升不及预期,海外卫生事件影响出口超预期

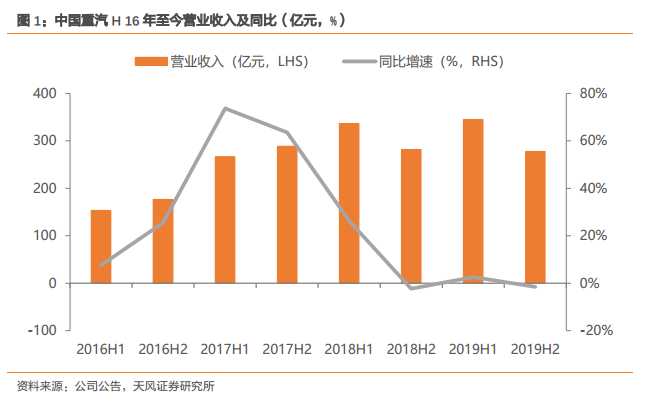

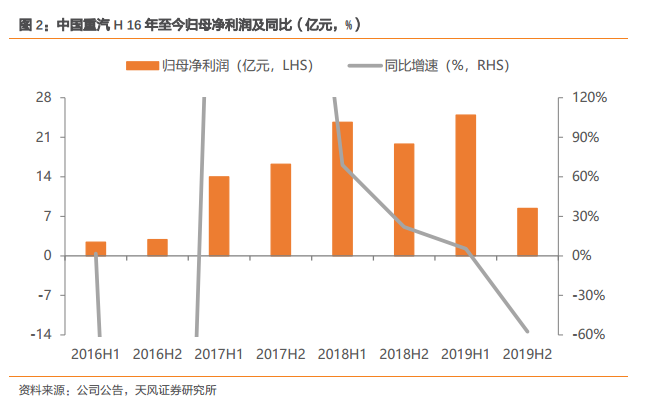

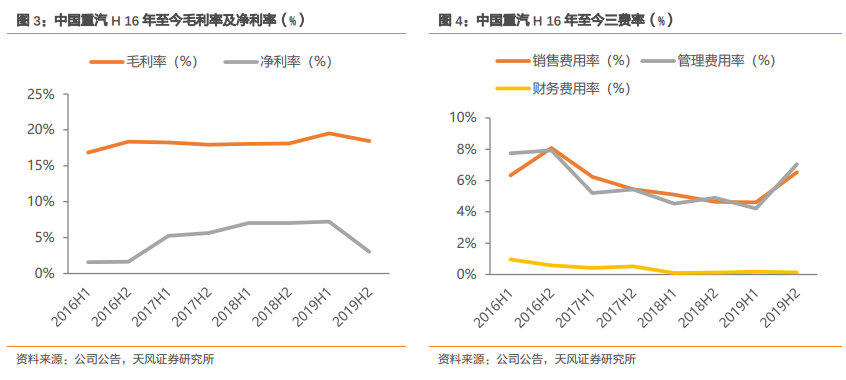

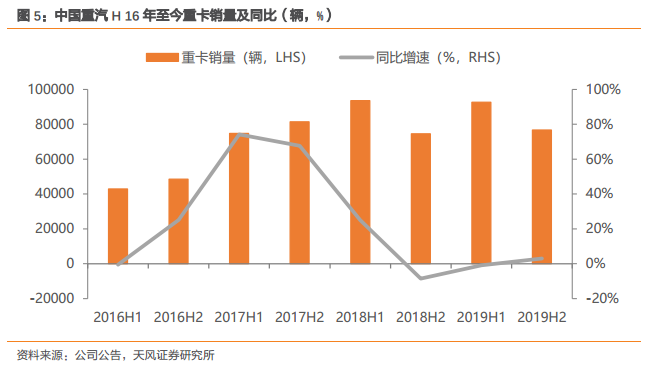

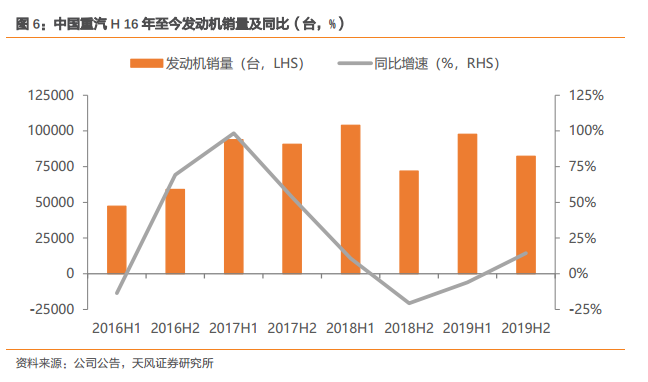

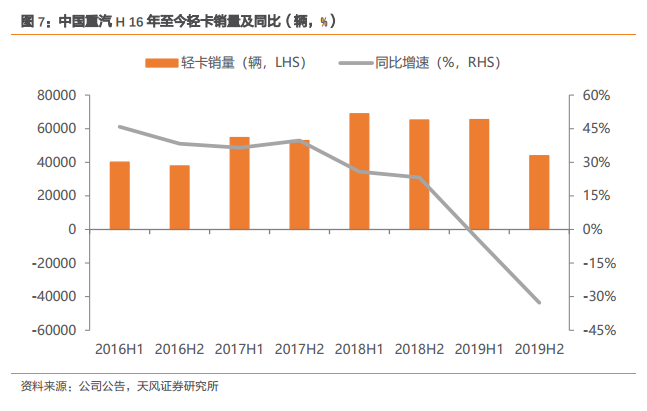

数据图表

(编辑:郭璇)