要论2020年最具“反脆弱”性的行业,游戏行业绝对排得上号。受益于“宅经济”崛起,就连在2019年饱受游戏业务“青黄不接”质疑的IGG(00799)也迎来强势反弹。

据IGG于8月5日发布的2020年上半年业绩公告,公司于期内实现收入约3.12亿美元,同比减少12%;溢利约1.33亿美元,同比增长88%;公司权益股东应占集团溢利为1.328亿美元,同比增长88%,环比增长41%;经调整净利为1.34亿美元,同比增长84%,环比增长40%。由于盈利大幅向好,公司宣布每股派中期股息25.1港仙及特别股息25.1港仙。

受业绩提振影响,IGG股价在8月6日高开高走,全天上涨逾31%至10.16港元。8月7日继续逆势上涨,最高上涨至11港元,截至收盘IGG股价于年内涨幅达到94%,基本收回2019年跌幅。

行情来源:智通财经APP

《王国纪元》流水回暖,收入增长仍显疲态

据智通财经APP了解,IGG股价此番连续大涨,主要原因是受公司核心游戏流水回暖和投资公允价值变动双重作用。

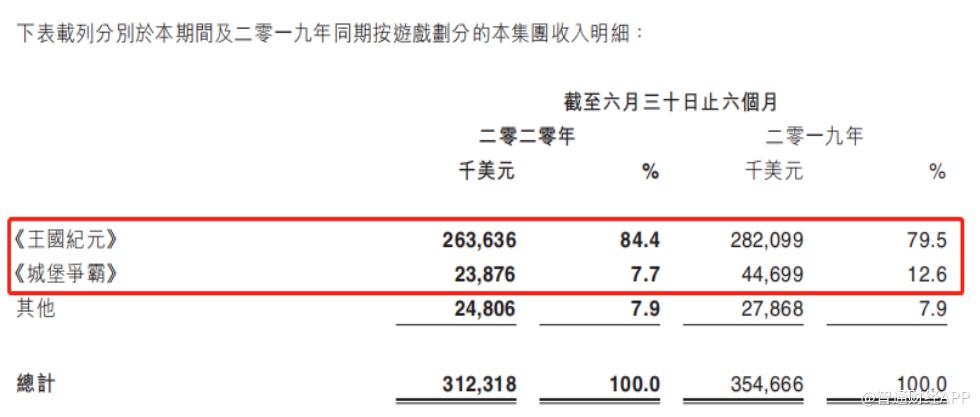

IGG财报显示,2020年上半年收入为3.12亿美元,较2019年同期3.55亿美元收入减少12%,但与2019年下半年的收入3.13亿美元相比,呈现企稳回升态势。其中,2016年上线的手游产品《王国纪元》期内实现收入2.64亿美元,虽同比下降约6.4%,但占收入比重提升4.9个百分点至84.4%。2013年上线的《城堡争霸》实现收入0.24亿美元,同比下降约47%,占收入比重由2019年同期的12.6%下降至7.7%。其他游戏实现收入约0.25亿美元,同比下降约11%,占收入比重7.9%同比持平。

显然,目前《王国纪元》“单核带队”仍然是IGG业务的主旋律。所幸的是,这款集跨平台、多语种、全球玩家实时互动等创新玩法的游戏,推出四年以来仍然对玩家保持足够吸引力。

财报显示,截至2020年上半年,《王国纪元》全球注册用户已攀升至3.2亿,月活跃用户(MAU)逾1300万。上半年,该游戏在美国、日本、德国、法国、英国、巴西等市场的单月流水创历史新高,其中二季度总体流水环比提升18%,7月流水突破6000万美元,创历史新高。

根据App Annie的统计,截至2020年6月30日,《王国纪元》在谷歌平台上的27个国家及地区的收入名列前五,在58个国家及地区排名前十;并在苹果平台上的12个国家及地区收入名列前五,在22个国家及地区排名前十。

IGG管理层在公司中报业绩发布会上表示,《王国纪元》流水从年初到年中维持增长,预计下半年有望出现超预期表现。

成本控制+投资提振业绩

在智通财经APP看来,从手游市场发展的规律来看,任何游戏的生命周期都是有限的,未来IGG寄托于《王国纪元》的“逆生长”来实现业绩增长不符合实际,开发出更多打动人心的好游戏方为王道,更何况IGG并不差钱。

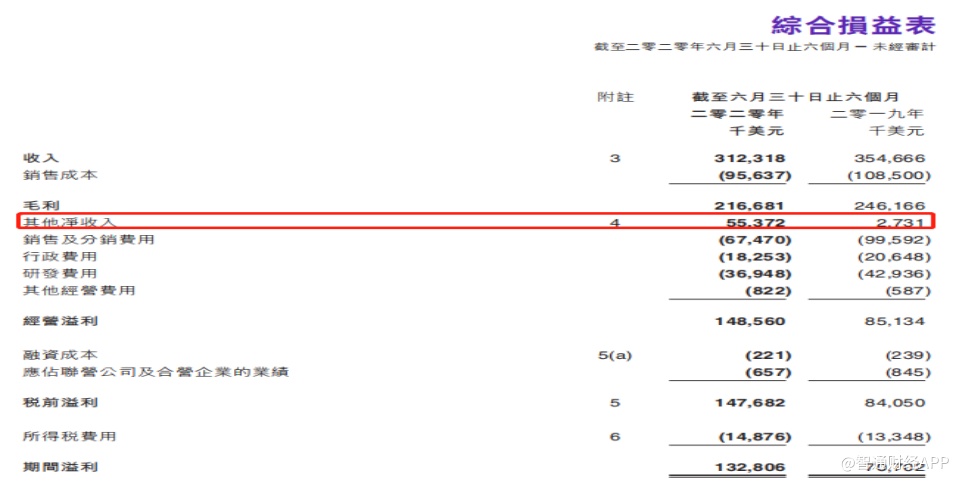

中报显示,IGG营收虽出现双位数下滑,但公司成本管控却相当给力。随着收入减少,公司渠道成本同步减少。上半年IGG销售成本为9560万美元,较2018年同期的1.09亿美元下降12%。

上半年,公司销售及分销费用为6750万美元,较2019年同期的9960万美元减32%,主要由于期内广告费用减少。上半年销售及分销费用占收入的比率为22%,较2019年同期的28%减少6%。

此外,上半年IGG行政费用为1830万美元,较2019年同期2060万美元减少11%,行政费用占收入的比率为6%;上半年,研发费用为3690万美元,同比4290万美元减少14%。研发费用占收入的比率为12%,行政费用及研发费用占收入比例均同比持平。

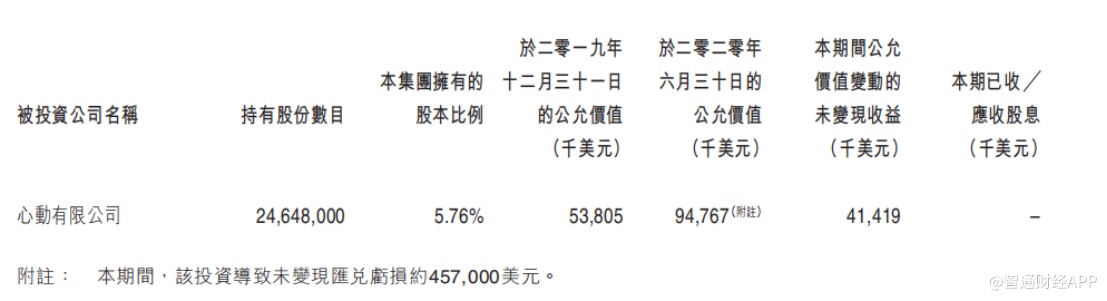

值得注意的是,2020年上半年,IGG其他净收入达到5540万美元,较2019年同期的270万美元增加1952%。公司表示,其他净收入增长主要由于投资增值收益增长,其中包括对心动公司(02400)等移动互联网游戏相关企业的成功投资。

截至2020年6月30日,IGG持有心动公司2464.8万股,占比5.76%。截至期末,IGG持有心动公司股份公允价值为9476.7万美元,较2019年12月31日5380.5万美元的公允价值增长4141.9万美元。

智通财经APP注意到,下半年,心动公司股价继续上行,于7月单月上涨38.93%。8月心动公司股价一度创47.9港元历史新高,截至8月7日收盘,心动公司股价于月内续涨10.63%。若心动网络股价能稳住走势,IGG全年对心动公司的投资公允价值还将向上窜一窜。

行情来源:智通财经APP

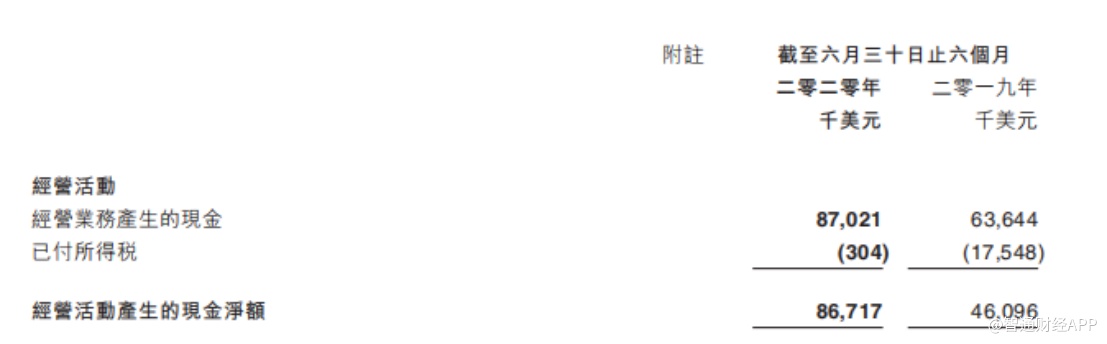

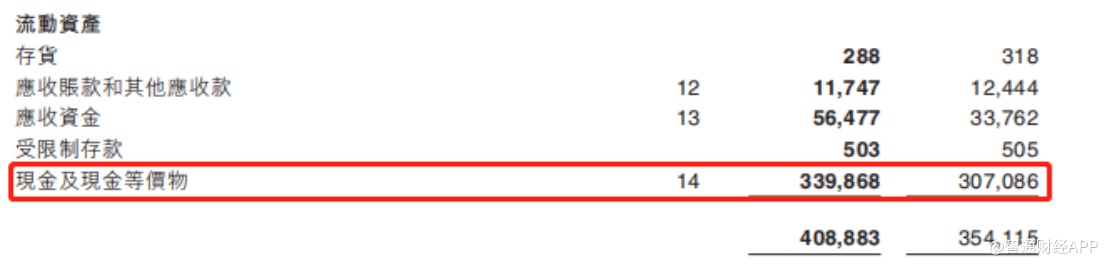

总体来看,受益于《王国纪元》流水回暖及成本控制等因素影响,IGG现金状况明显改善。上半年,公司经营活动产生的现金流量净额达到8671.7万美元,同比增长88.12%。

期内,现金及现金等价物达到3.4亿美元,较2019年同期的3.07亿美元增长10.68%。

部分新游戏放量,“青黄不接”局面或将改善

充裕的现金流降为IGG新游戏研发提供动力。早在2019年上半年,IGG的研发支出就达到了4294万美元,同比大幅增加48.6%,研发费用率较2018年同期的7.44%增加到12.11%。

2019年上半年,公司研发费用下滑的主要原因是降低外包费用,调整研发团队。IGG管理层表示,下半年会在研发上多扩充,北京、上海、成都会成立工作室,开启若干研发项目。

智通财经APP注意到,在高额的研发费用下,IGG过去受市场诟病的新老游戏“青黄不接”的现象在未来或将改善。

据悉,2020年上半年IGG共推出14款新游戏,其中《Dress up!Time Princess》和《Omega Legends》表现出较好的成长潜力。尤其是吃鸡竞技类游戏Omega Legends》自7月20日在南美对外测试,截止7月31日,已经有300万以上注册用户。IGG管理层表示,吃鸡游戏市场依然还有较大成长空间,未来六个月公司将着重打磨游戏品质,增加游戏内容,扩大游戏社群。

除了部分新游戏取得良好市场反响,IGG的工具类应用也积累了庞大用户群,其中款清理内存APP《Keepclean》上半年积累注册用户达到2700万;保护用户隐私类应用《Keeplock》注册用户达到750万。公司称,此类应用的推出主要是希望能够和玩家建立更加紧密的关系。目前,上述应用的盈利模式主要依靠广告,预计《Keepclean》有望在2020年下半年开始盈利。

由此看来,若《王国纪元》的自然下滑在趋势继续止跌回暖,有成为“爆款”潜力的新游戏继续放量,叠加投资公允价值高增长,IGG下半年的业绩可望超出预期。公司股价完全收回2019年跌幅乃至创出新高并非痴人说梦。