本文来自万得资讯。

8月5日,标普500指数周期调整市盈率(CAPE)触及31.1,创近两年来高点。从历史上看,过去三次CAPE达到这一水平后,美股短期内可能录得可观的收益,然而,好景难以长久,在当前估值水平追涨存在风险。

随着美国股市持续攀升,估值越来越高,相关风险成了华尔街近期热议的话题。8月5日,美国银行分析师Wamsi Mohan以当前的估值风险/回报平衡为由,将苹果公司的评级从“买入”下调至“中性”。

Fortune的Shawn Tully指出,突然之间,投资者将苹果从一只颇具价值的股票陡然变成高价股视为整个大盘涨势过猛、过快的潜在标志,引起人们的担忧。为了评估美股在大涨之后是否还有上行空间,Tully对CAPE所处水平的历史意义进行了分析。

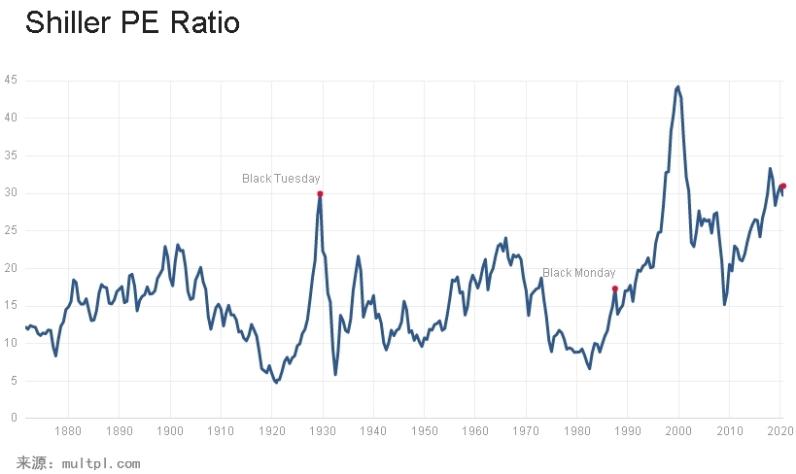

CAPE由耶鲁大学教授罗伯特·席勒所创,把经通胀调整的股价除以过去10年实质移动平均盈利,消除经济周期等对盈利带来的波动性影响,从而得到更为客观的市盈率。

31.1的CAPE是2018年9月以来的最高水平。根据Tully的统计,在席勒数据覆盖的132年中,之前CAPE触及31.1并且在随后一段时间里保持在该水平或更高位置的情况只出现过三次:

第一次是在1929年8月,即大萧条之前的狂热时期。标普500指数在之后的两年里下跌了30%,五年后跌幅达54%。1929年时,CAPE高于31的时间只有两个月。

第二次是在1997年6月,当时标普500指数创出876点的纪录,CAPE开始上升。1998年2月至2001年2月的三年里,CAPE一直徘徊在33或更高的水平。其中有21个月CAPE超过40,缔造了空前绝后的高位。这段时期的高市盈率由科技股热潮所推动。

即使是站在31.1的高起点,股市在之后一段时间里仍有出色表现——两年后,标普500指数在1999年6月达到1322点,上涨了51%。但是,好景不长,在CAPE触及31.1的五年后,标普500指数的涨幅缩减至15.3%,平均每年涨幅仅3%。再过三个月后,随着互联网泡沫破裂,投资者陷入亏损。到2007年6月,标普500指数在十年里的总体涨幅为73%,而年涨幅只有5.8%。一年后,标普500指数在2008年中期重回起点,也就是2007年6月CAPE为31.1时的水平。

第三次是在2017年11月,当时CAPE在31上方停留了11个月,但未曾超过33.3。CAPE触及31.1之后的两年里,标普500指数上涨了20%,而五年回报率还得等到2022年底才能验收。不过,截至目前,标普500指数自2017年底触及31.1以来上涨了28%,年化回报率为8.5%。

Tully由此得出了以下五点结论:

第一,CAPE达到30以上后,标普500指数短期收益可能很惊人,但从更长远的角度看,这些收益可能发生逆转。如1997年CAPE达到31.1后的五年,指数勉强跑赢通胀;十年后的年涨幅不足6%,此后不到一年,收益在金融危机中化为乌有。虽然自2017年11月以来8.5%的回报率看起来不错,但现在就断言这会维持下去为时尚早。

第二,短期的跳涨主要出现在CAPE达到31并维持较高水平的时候,就像2000-2001年科技泡沫时期那样。不过,只有1999年末到2002年CAPE远高于31.1并且在一段时间内维持在该水平之上。换言之,标普500指数从不断创新高的CAPE中获得巨大动力,虽然这种情况的确有可能发生,但可能性并不高。

第三,当CAPE达到31.1、特别是从该水平继续攀升时,就会迈向峰值随后回落。在大萧条时期,CAPE从30上方跌至个位数;2002年时,CAPE下跌三分之一至21;2017年末CAPE触及31.1后,在次年4月的抛售中跌至25。因此,当CAPE升破30后,除了短暂飙升之外,更有可能的情况是转而跌至20区间中段甚至更低水平,而非走高。

第四,鉴于CAPE自31.1进一步上升的可能性不大,因此,投资者面临两个问题。首先,市盈率更有可能下降而非保持稳定,这可能会损及未来的收益;其次,即便CAPE维持在31.1,未来的收益也将取决于盈利增长。近年来,不断增长的利润为资本收益作出重要贡献,从美国2010年初走出金融危机到2019年,每股收益(EPS)年增速达8%,相比之下,1965年至2019年经通胀调整后的EPS增速只有2.1%,比国民收入增速慢了约一个百分点。尽管总盈利在长期内跟随整体经济的表现,但EPS增长落后,原因是公司发行新股以扩大规模,使得EPS被稀释。此外,新的竞争对手进入市场,发行自己的股票,或者保持私有,会瓜分掉部分利润。

第五,CAPE往往与利率走向相反。在大多数情况下,10年期美国国债收益率越低,CAPE越高,反之亦然。上世纪80年代初,利率上升重创了股市,而现在处在历史低位的收益率似乎在支撑着标普500指数。买入股票的最佳时机是在利率处在高位或平均水平、CAPE位于低点的时候,如1980年和2008年;在条件相反的情况下则是最差的时候,如1966年和2000年,当时做多股票在之后几年里的回报非常糟糕,因为世界在更高的利率下恢复正常,CAPE下降使得价格缩水。现在高CAPE、低利率的环境与后一种情况相似。

综上所述,Tully认为,在CAPE达到31.1后做多股市有其危险性,CAPE触顶回落的可能性相对更大。若CAPE下降至25——按历史标准衡量仍相当高,将把标普500指数推低至2950点附近,比现在低逾10%;而20的CAPE则是更好的押注,这会使标普500指数跌破2500点,跌幅将达到25%。

(编辑:张金亮)