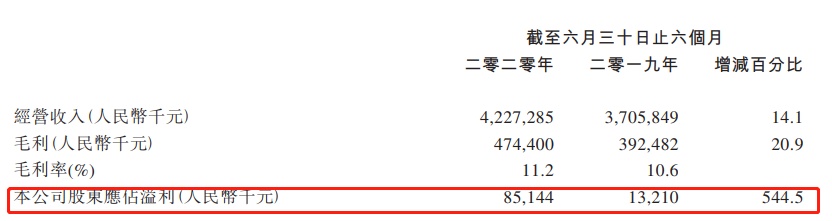

日前,有着“肯德基背后养鸡人”之称,市值仅10亿港元的大成食品(03999)发布2020年上半年财报,净利又录得了出其不意的大增——今年上半年,公司股东应占溢利8514.4万元,同比增544.5%。

为什么说是出其不意的大增?

今年上半年,公共事件叠加湖南禽流感事件影响,导致鸡肉需求严重锐减,进而也使得鸡肉价格一直处于震荡回落的状态。据农业农村部数据显示,7月2日全国农产品批发市场白条鸡均价为每公斤16.84元,比1月2日的每公斤18.84元下跌了10.62%。

在此背景下,不少在2019年净利动辄就翻了好几倍的“养鸡大户”,也纷纷发出了盈利水平下滑的预警:

民和股份,今年上半年预计实现净利润为2亿元至2.5亿元,同比降71.23%-76.98%;

益生股份,今年上半年预计实现净利润为2亿元至2.05亿元,同比降77.31%-77.86%。

如果这不能形成对比的话,那再来看看麦当劳鸡肉供应商——圣农发展的业绩表现。财报显示,今年上半年,该公司实现净利润同比下降19.4%至13.32亿元。

同样是“卖鸡”,差别怎么就这么大呢。

当然,这不是最稀奇的,更稀奇的是,今年一季度,大成食品的净利润甚至翻了64倍。

据大成食品一季报显示,今年一季度,经营收入为20亿元,同比增长10.7%;毛利为2.49亿元,同比增长34.5%;公司股东应占溢利为5102.2万元,同比增长6358.5%。每股基本盈利0.05元。

或许是逆天业绩提振,自3月份以来大成食品股价亦维持了震荡上行的趋势,累涨了超40%。

行情来源:智通财经

如此表现下,就不得不让人纳闷,大成食品真这么厉害吗?

社区团购和网络直播的“功劳”

据公开资料显示,大成食品(亚洲)有限公司主要从事饲料制造、鸡肉加工及供应加工食品业务。

下辖三个业务分部:鸡肉品部主要从事“大成”和“姐妹厨房”品牌的冰鲜及冷冻鸡肉、初加工的滑嫩鸡肉销售,向快餐店、内外部食品加工厂及加工食品服务商供应鸡肉及向契约农户提供饲料和鸡雏;禽畜饲料部主要从事生产及分销猪只、产蛋鸡等牲畜的完全饲料、基础混合饲料及预混合饲料;加工食品部主要从事卤制、预炸及烘烤食品生产及分销。

如果这还不能给你形成直观的印象,简单点来说,它是美资餐厅肯德基在中国大陆最大的鸡肉供应商。

智通财经观察到,其近5年来的整体业绩算是波动比较大的:2015年和2018年其营收净利增速双降,2016年和2017年虽然不是“双降”,但营收和净利增速总有一年是下降的。此外,2015年甚至亏损了1.54亿元。单看这业绩表现,实在是有点对不起“肯德基背后养鸡人”这一称号。

(数据来源:wind)

真正的“业绩翻身”主要体现在2019年及2020年上半年。

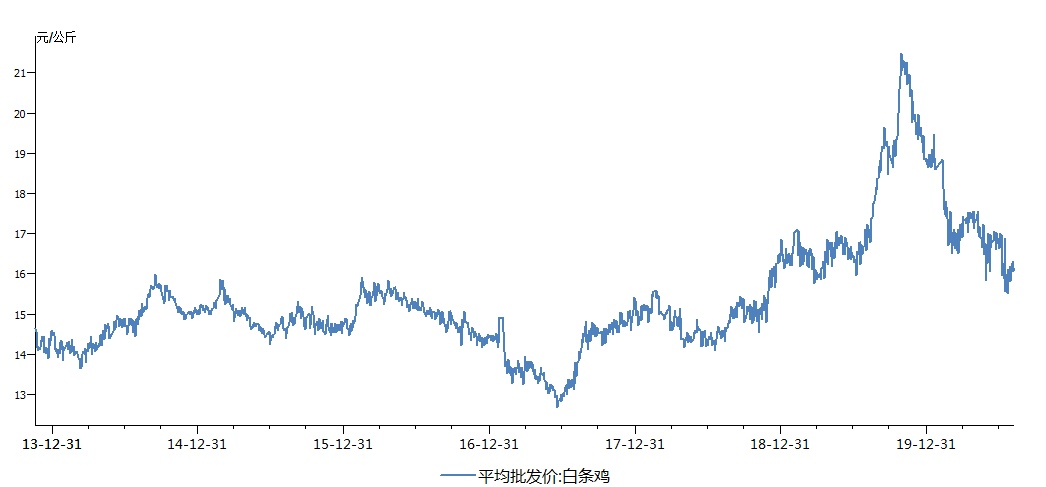

2019年,受非洲猪瘟影响,猪肉掀起疯狂涨价潮:农业农村部数据显示,2020年1月1日仔猪价格75.53元/公斤,较去年同期上涨236.6%。作为猪肉最佳动物蛋白替代品之一的鸡肉,价格也水涨船高——自2019年3月起,我国鸡类价格行情持续走高,截至2019年12月29日,白条鸡平均批发价为20.16元/公斤。

在此背景下,大成食品的业绩自然也迎来高光时刻。据财报显示,2019年,公司实现营业收入80.35亿元,同比增长11.7%;净利润为1.34亿元,同比增长917.8%。

值得注意的是,今年上半年,受公共卫生事件的影响,国内鸡肉价格是处于震荡回落的状态。

这样的背景下,对于大成食品显然是不利的,但它还是出人意料地再创佳绩了。

据半年报显示,截止2020年6月30日,该公司实现经营收入约人民币42.27亿元,同比增14.1%;公司股东应占溢利8514.4万元,同比增544.5%;每股基本盈利0.084元,不派息。其在财报中表示,业绩大涨主要还是因2020年上半年各事业均取得不错业绩表现。

财报称,该集团在此次公共卫生事件中努力挖掘市场机会,寻找新的增长点,通过大力开发适合终端消费者需求的家庭装产品,积极推出社区团购和网络直播等新型销售模式,全力降低公共卫生事件对业绩的冲击。

抠字眼来说,社区团购和网络直播这两种新型销售模式,的确是公共卫生事件爆发期间,较为可行的销售策略。

据智通财经APP了解,从农历2020年除夕到初九,小程序生鲜果蔬板块交易笔数增加了146%、社区电商的交易数量增加了310%。这组数据再次证明了在疫情期间,社区团购渠道成为直面C端的重要渠道之一。

在这一策略下,大成食品的各大事业部似乎皆取得了不错的增长。

肉品事业部,虽然疲软的行情仍对该部门产生较为不利影响,致使其毛利率由去年同期8.4%降至6.6%,毛利也同比减少约人民币1.1亿元至5.12亿元,但该公司凭借着积极的应对能力,使放雏量和宰鸡量不降反增,同比成长约13%,进而促使其上半年经营收入同比增5.5%至7.8亿元。

饲料事业部,或受益于年初至今的国内饲料原料涨价潮,大成食品上半年大成食品国内饲料事业的销量同比增长约47.1%,其中猪料同比增长约119.3%,从而也使得其经营收入大增53.4%至10.7亿元,毛利提升83.7%至0.9亿元。不过,越南、马来西亚事业部则相对增速较小,同比增长5.4%至14.3亿元。

加工食品部,受公共卫生事件影响影响,该事业部销量近年来首次出现同比下滑,减少约6.2%。不过,该公司通过积极推出社区团购和网络直播等新型销售模式,减缓了公共卫生事件对业绩的冲击。

今年上半年,其中国内地加工食品部经营收入仍实现约4.02%的同比增长至7.05亿元,出口实现约2.5%的同比增长为2.4亿元。此外,中国内地加工食品部的毛利率也提升了2.7个百分点,为18.9%,出口毛利率则提升5.1个百分点至16.5%。

2020年上半年,大成食品业绩暴增成为“不同的烟火”,或许还是要归功于搭上了“社区团购和网络直播”这趟车的缘故。

鸡肉行情下半年怎么走?

众所周知,非洲猪肉事件的爆发导致生猪供给出现严重短缺,推高猪价,在此背景下,价格低廉的白羽鸡肉成为众多食品加工企业及团膳消费渠道的主要替代品。而在持续的消费替代之下,鸡价和猪价走势总体是趋于一致的。

据智通财经APP了解,2020年2月下旬到5月下旬,受公共卫生事件影响,养殖端出栏不畅,下游消费持续低迷,导致猪价连续三个月下跌。跟随猪价回落的脚步,鸡肉价格亦有所下行——截至7月13日,全国农产品批发市场白条鸡低至15.89元/公斤,相比上述去年底的20.16元高价,已下跌超20%。

(数据来源:wind)

不过,5月底以来,猪肉价格逐步筑底回升。且随着前期压栏大猪出清,出栏均重显著下降。消费端,餐饮消费持续回暖,叠加传统的中秋、国庆以及秋季开学等阶段性需求,三季度猪价有望持续回升。

从消费替代的效应来看,鸡价有望跟随猪价上涨趋势,在2020年三季度实现恢复性上涨。

当然,如果从供给端来分析,供给偏紧、需求回暖的趋势亦有助于鸡肉价格重启上行通道。

供给端,受公共卫生事件影响,大部分活禽市场仍然关闭,并有可能长期存在,加之全球进出口及交通受阻,或对今年引种以及行业补栏已经造成影响,行业供给增加情况预计低于此前市场预期,行业景气度预计后期持续改善。

需求端,2020年中央一号文件提出优化肉类消费结构精神,鸡肉以其“一高三低”及生产周期短、饲料转化率高、经济效益显著、环境友好等优势将成为未来发展的主线,叠加猪肉供给仍偏紧,鸡肉替代消费效应仍在,预计鸡肉在我国肉类消费的占比仍将不断提升。

据上述供需分析,公共卫生事件前期,毛鸡集中出栏,消费低迷,库容承压,价格将顺势走低;公共卫生事件稳定后,黄白齐去产能,消费报复性增长,叠加非洲猪肉事件影响持续,周期级别有望超预期。

综上可知,对于大成食品而言,下半年有所上行的鸡肉行情或许又是一发展机遇。不过,鉴于当前鸡苗价格下挫的表现,其这一占比较小的业务也面临着难以维持增势的风险,甚至于还会成为的其拖累业绩表现的不确定性因素,毕竟鸡苗出现问题,势必会影响其下游养殖户的供应。