本文作者张忆东。

投资要点

第一部分:20200325《黄金的配置良机归来,这是一个长逻辑》的判断完美验证,黄金如期“王者归来”

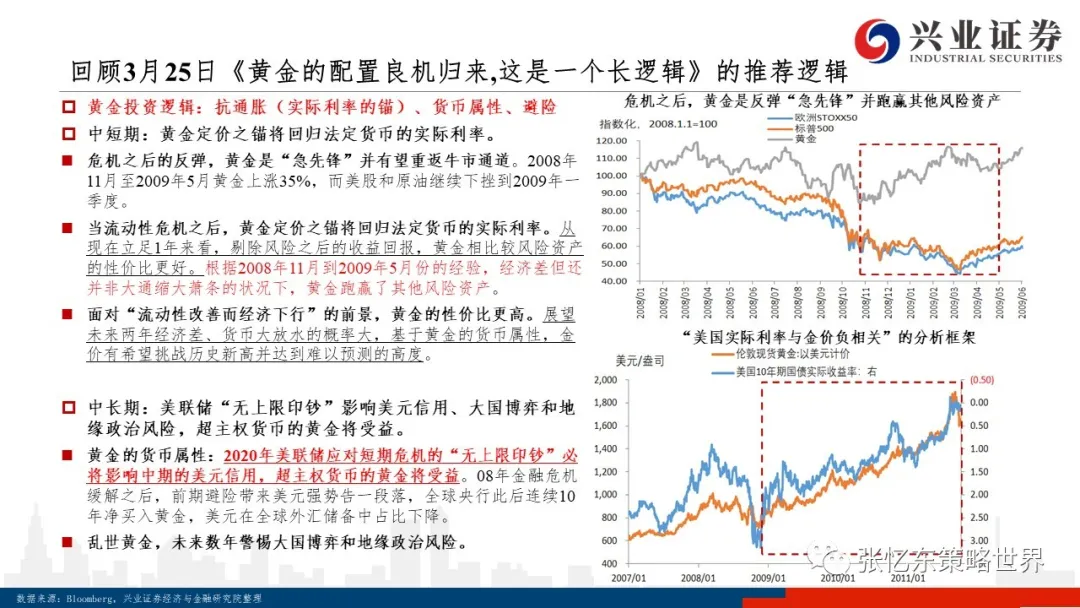

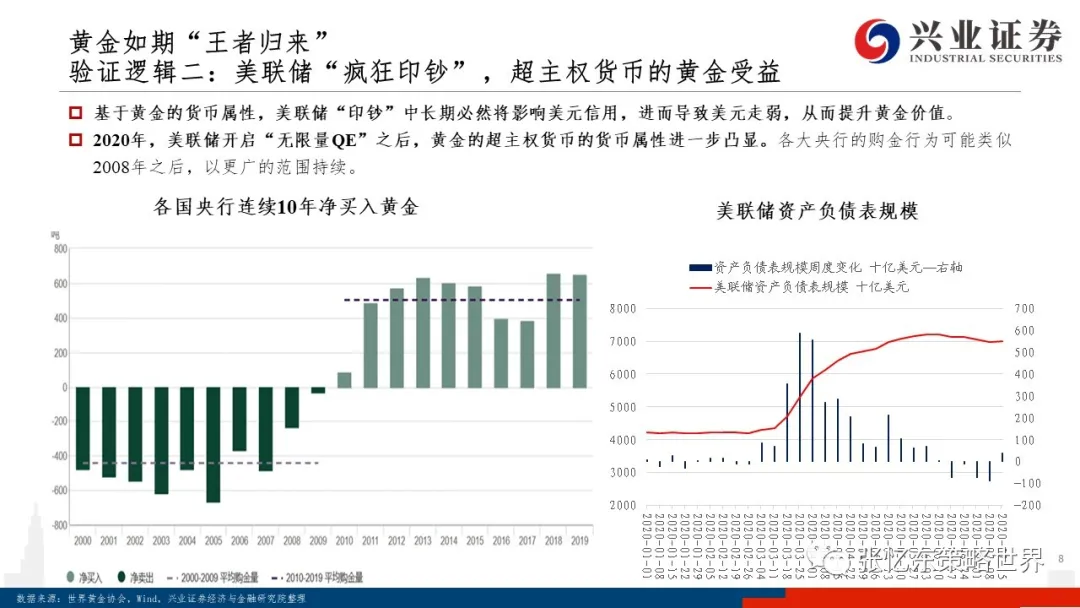

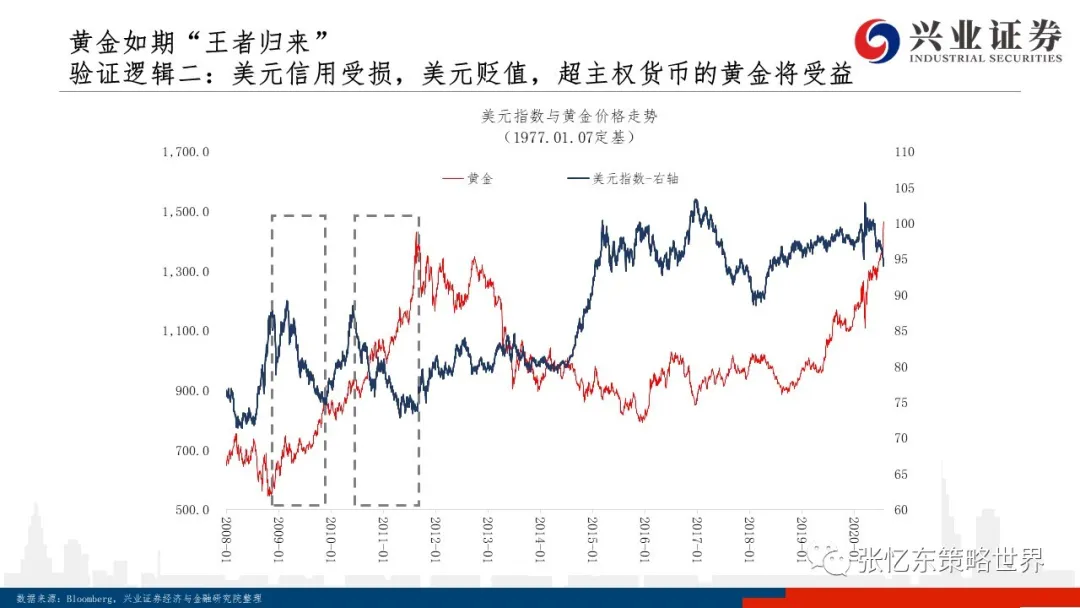

回顾3月份推进黄金的投资逻辑:抗通胀性、避险、货币属性,实际利率始终是黄金的锚。1)中短期:黄金定价之锚将回归法定货币的实际利率,黄金价格有希望挑战历史新高并达到难以预测的高度。2)中长期:2、3年以及更长,美联储“无上限印钞”影响美元信用、大国博弈和地缘政治风险,超主权货币的黄金将受益。

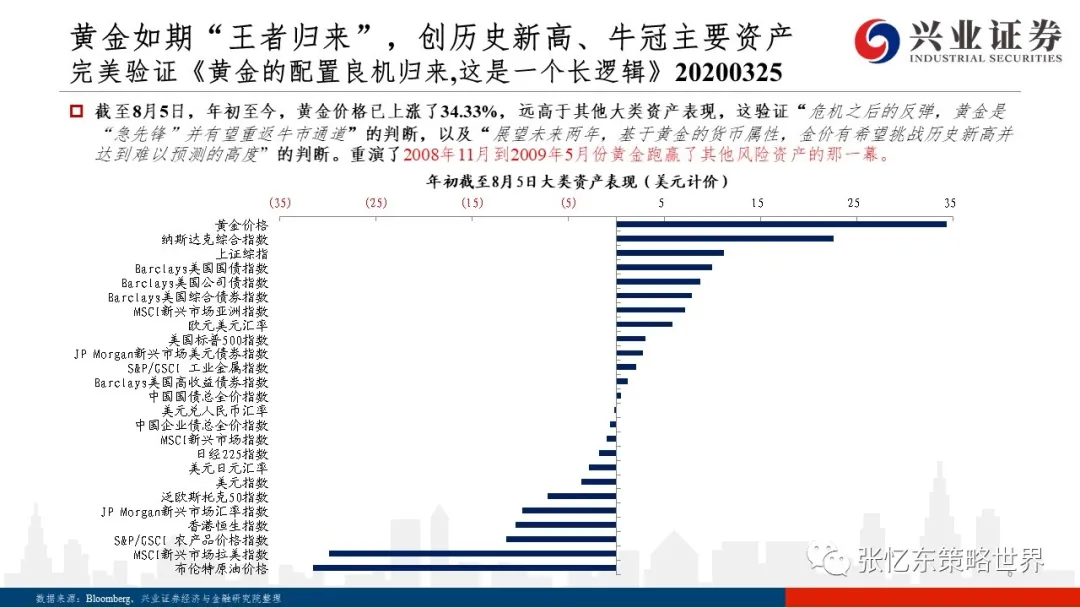

事实上,黄金如期“王者归来”,创历史新高、牛冠主要资产,完美验证《黄金的配置良机归来,这是一个长逻辑》。截至8月5日,年初至今,黄金价格已上涨了34.33%,破2011年历史高点并不断创新高,远高于其他大类资产表现。

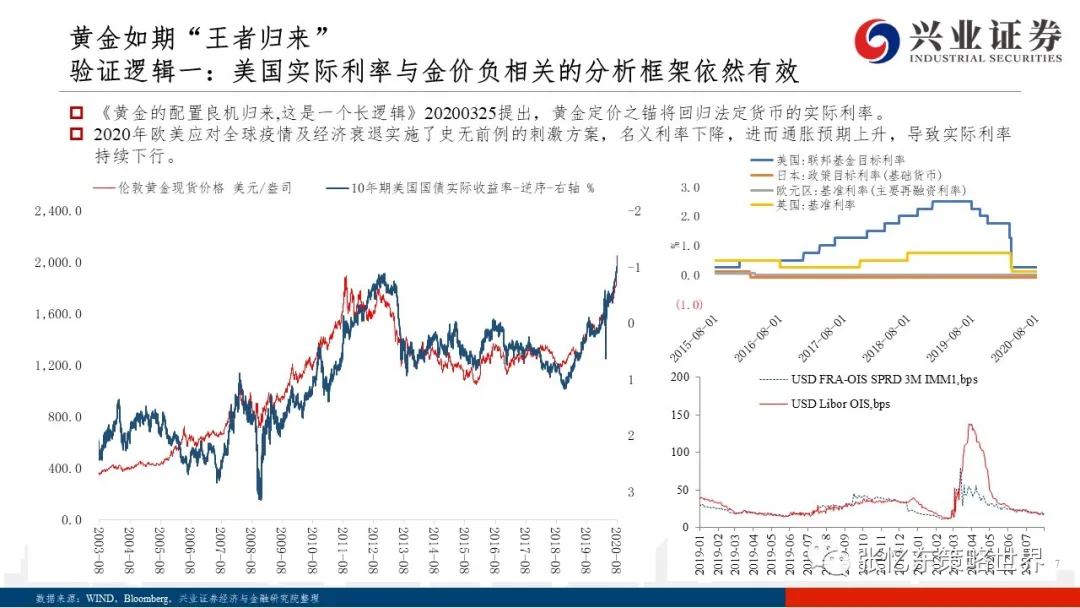

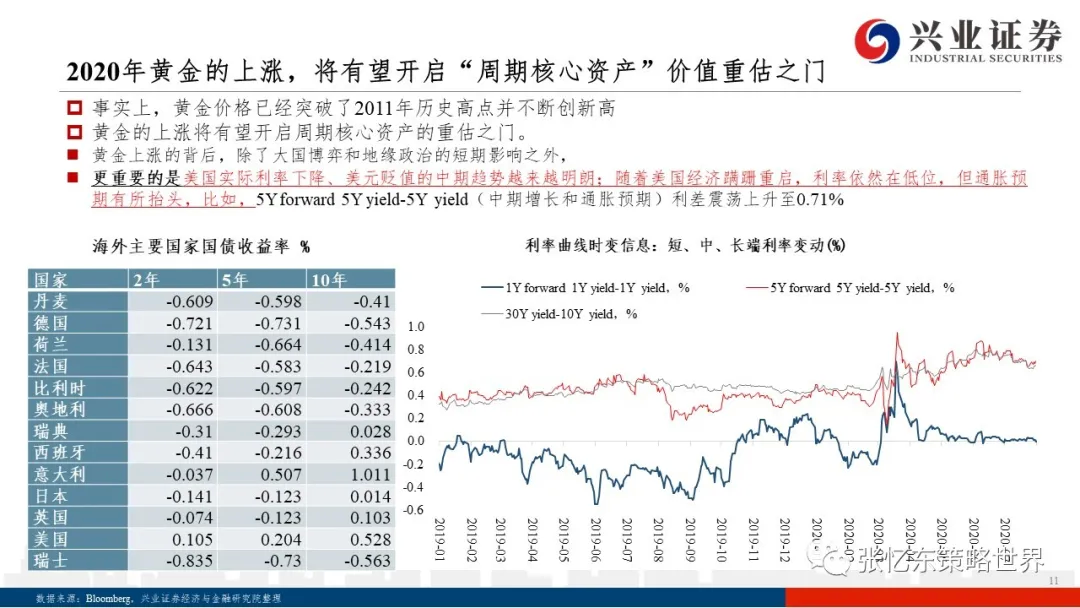

黄金的上涨将有望开启周期核心资产的重估之门。黄金上涨,除了大国博弈和地缘政治的短期影响之外,更重要的是美国实际利率下降、美元贬值的中期趋势越来越明朗;随着美国经济蹒跚重启,利率依然在低位,但通胀预期有所抬头。

第二部分:美元中期走弱趋势明朗,新兴市场和大宗商品受益

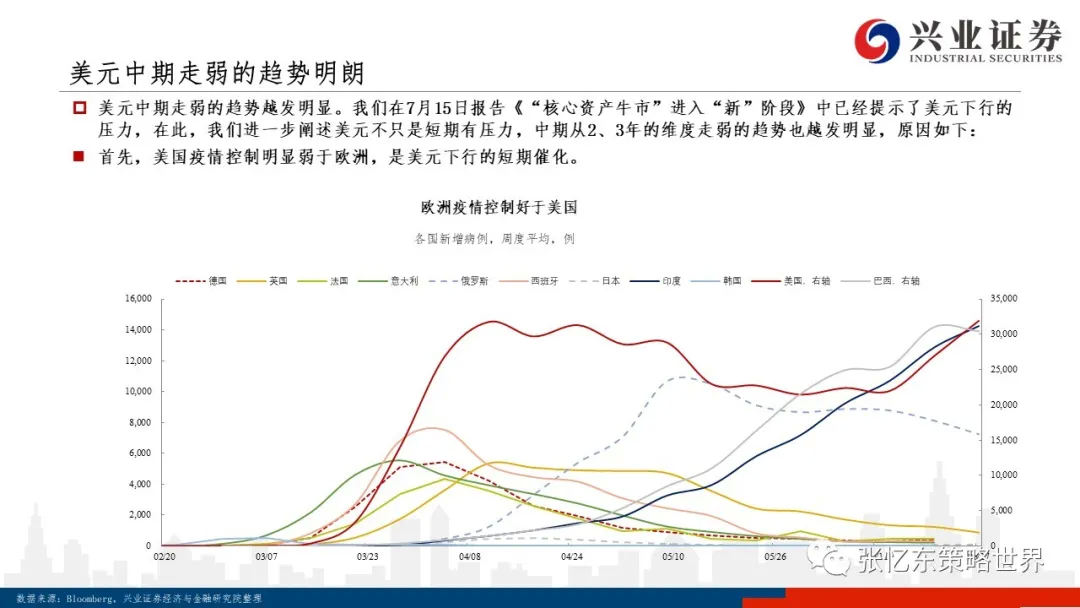

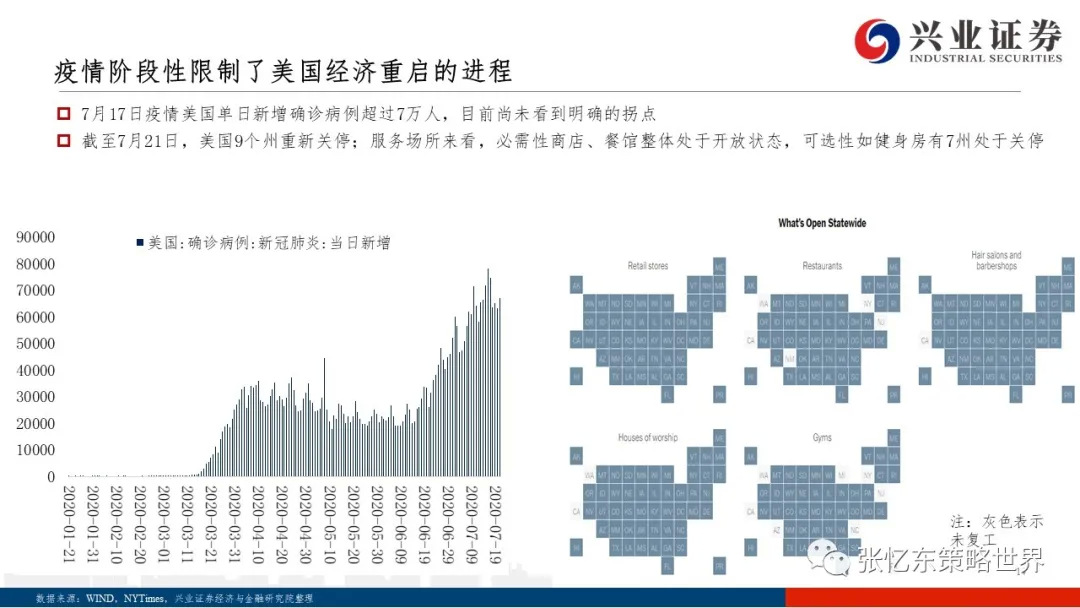

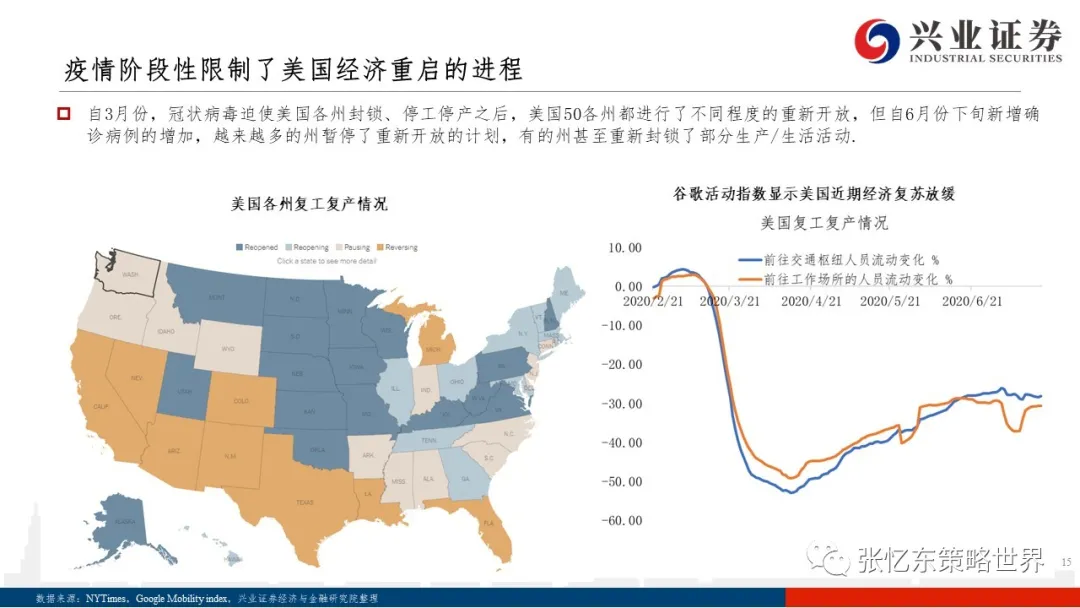

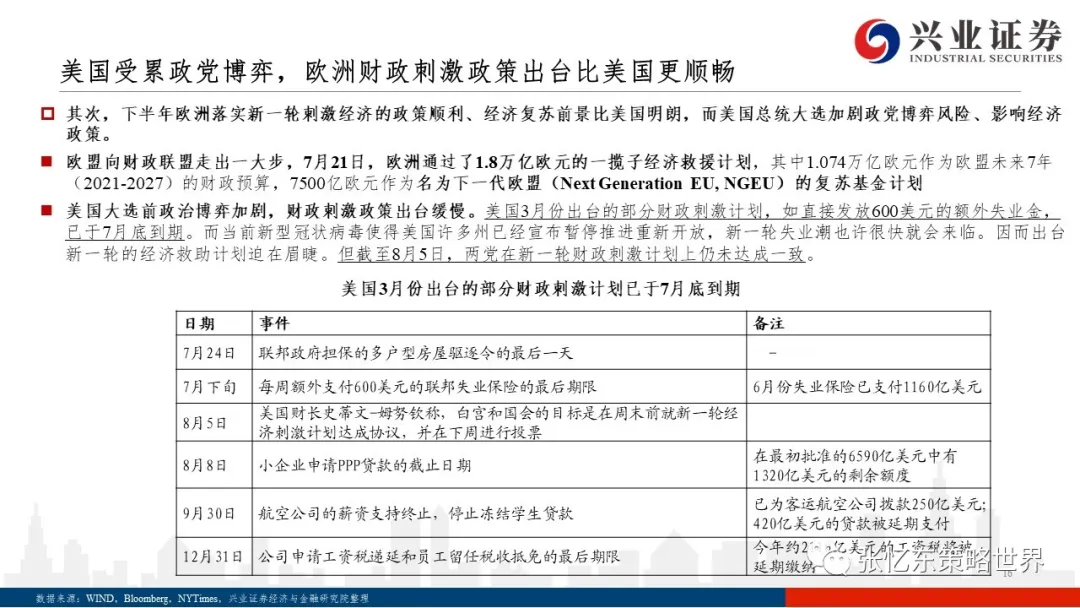

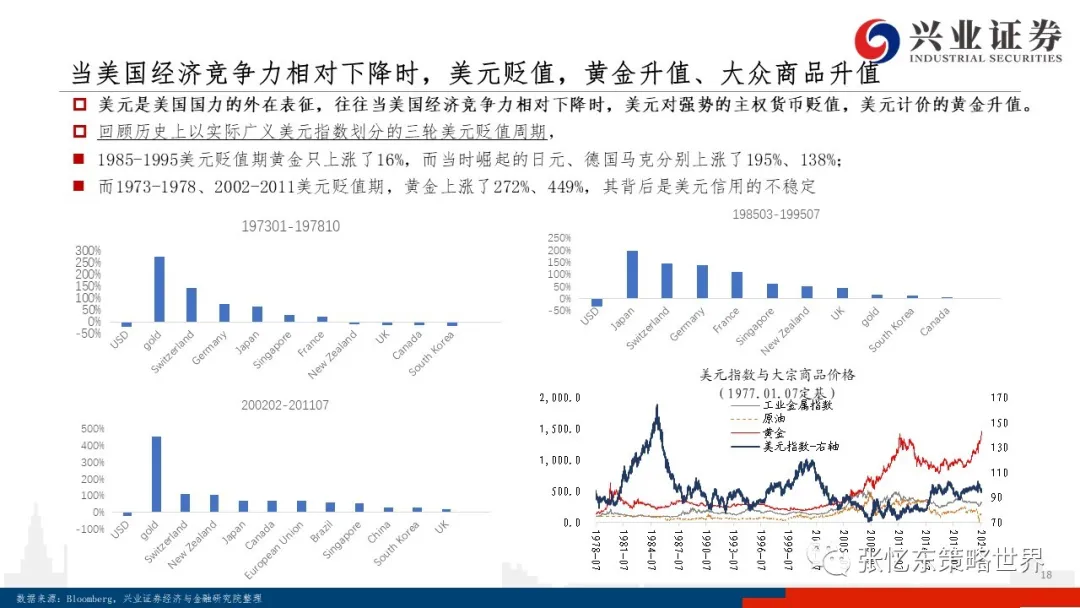

美元中期走弱的趋势更加明朗:欧美经济趋于分化;美国的财政赤字货币化的力度加深叠加债务困境,对美元构成中期压力;当美国经济竞争力相对下降时,美元对强势的主权货币贬值,也对“天然是货币的黄金”贬值

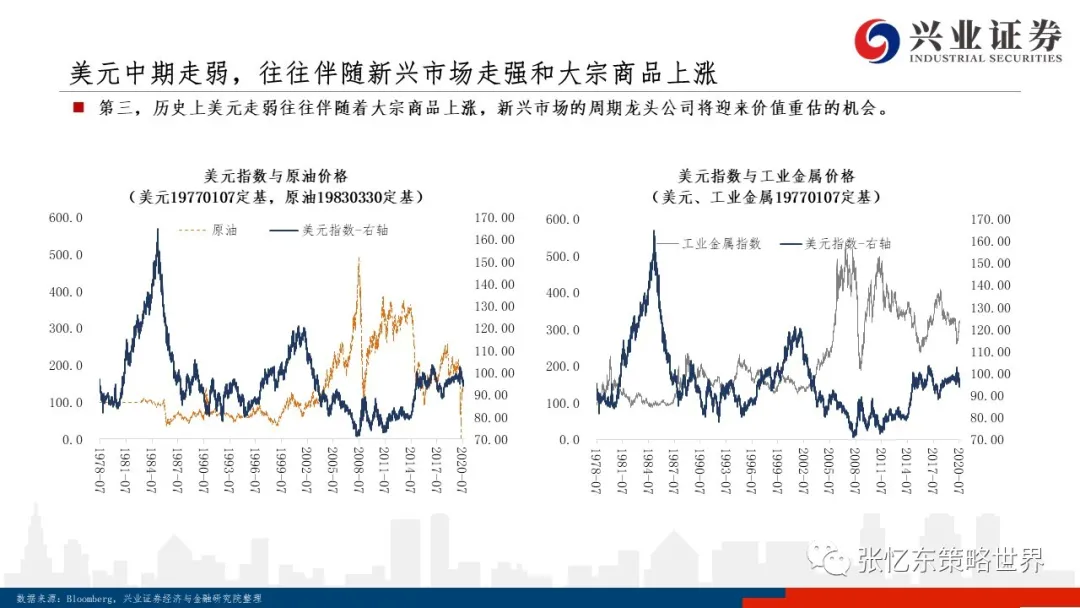

美元中期走弱,往往伴随新兴市场走强和大宗商品上涨,中国资产在全球配置中的性价比更高

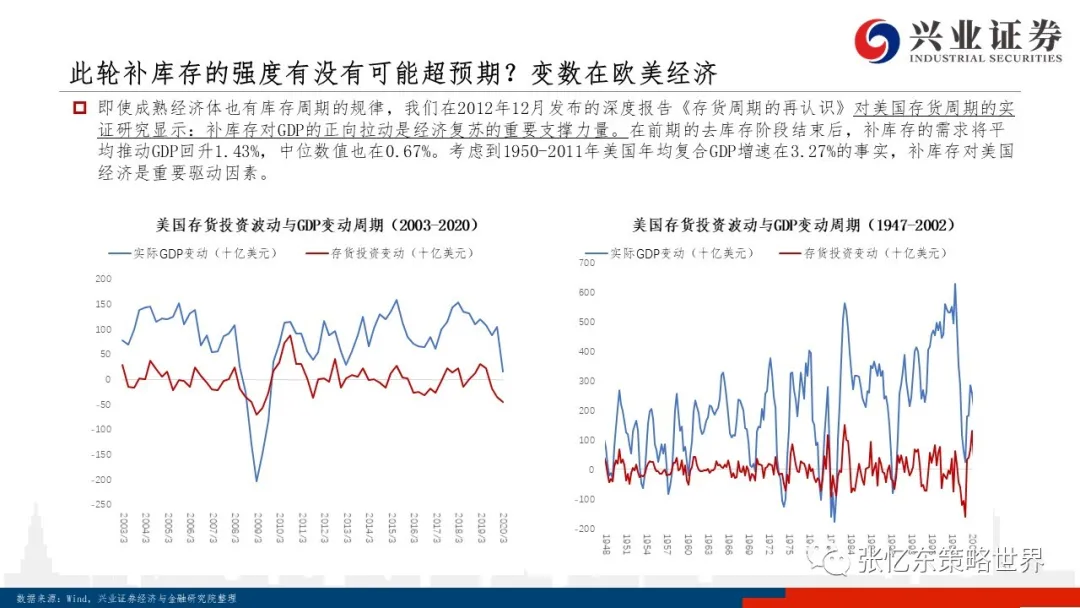

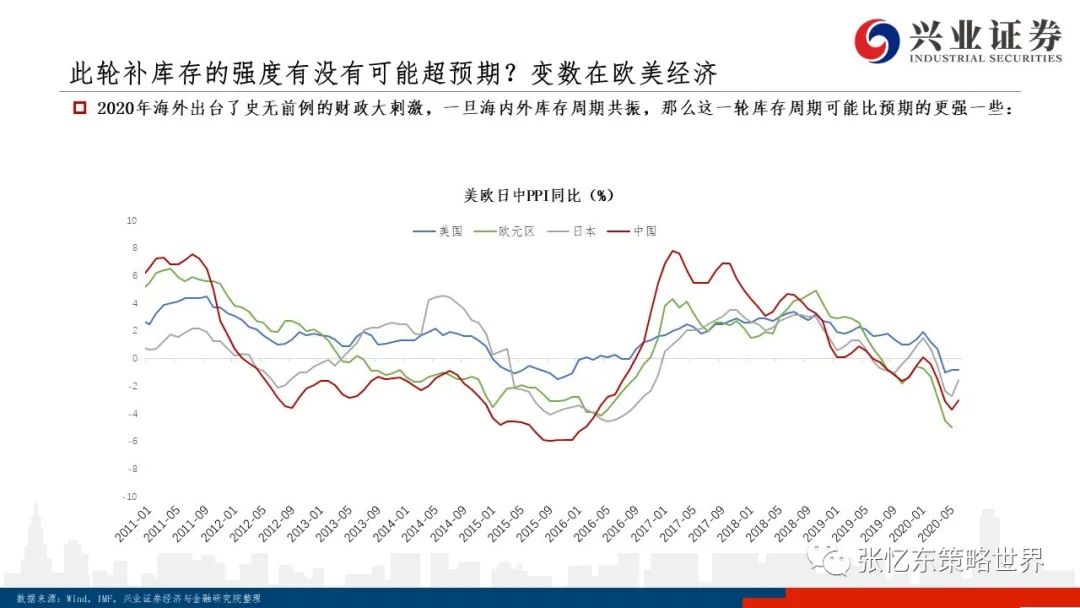

第三部分:全球经济最糟糕的阶段过去,未来全球通胀预期有望温和回升

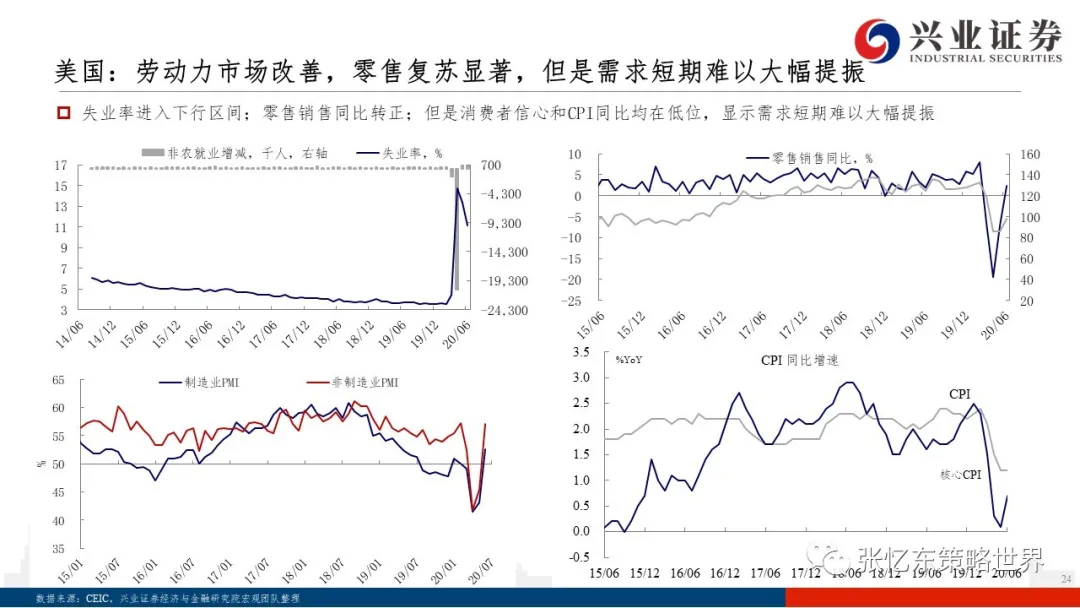

各国经济最糟糕的阶段过去,未来全球通胀预期有望温和回升

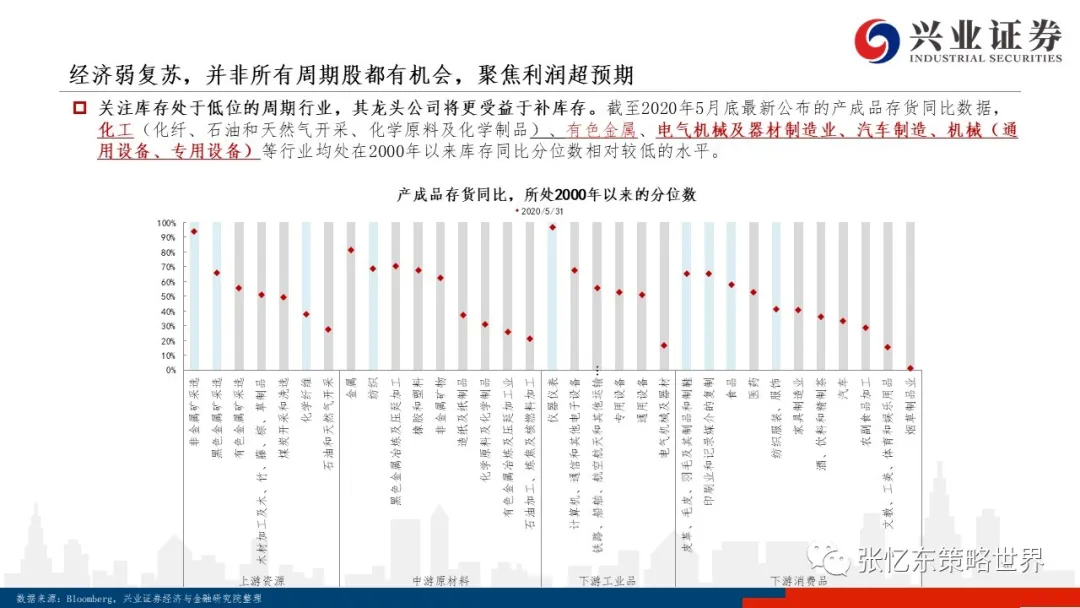

中国经济已经逐渐恢复至公共卫生事件前的正常水平,弱复苏有望延续;预计PPI见底,中国新一轮主动补库存有望开始

第四部分:海外流动性泛滥,中国“融资成本”趋势性下降

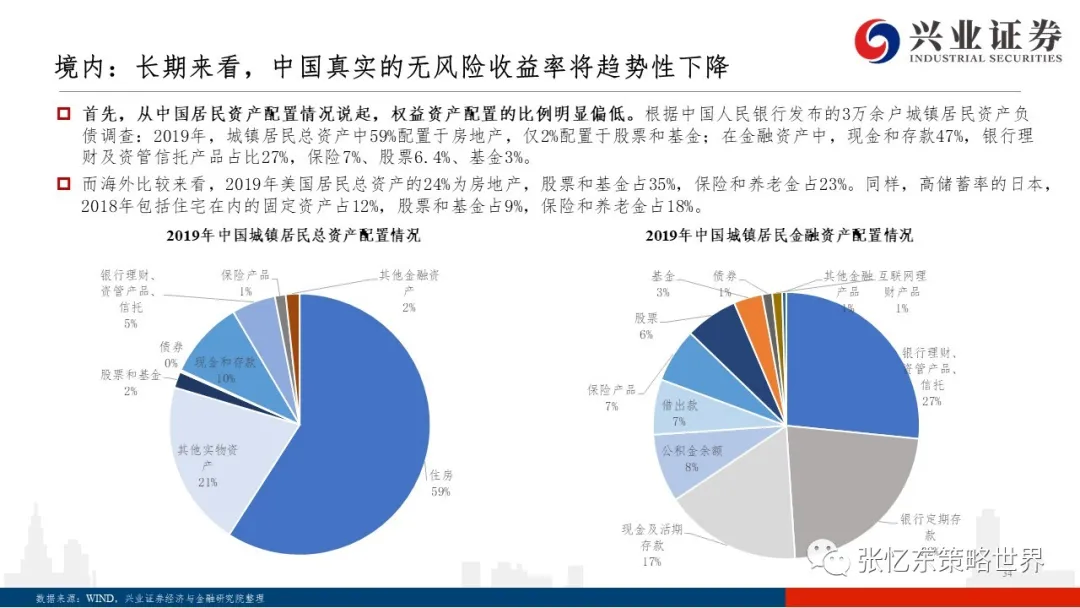

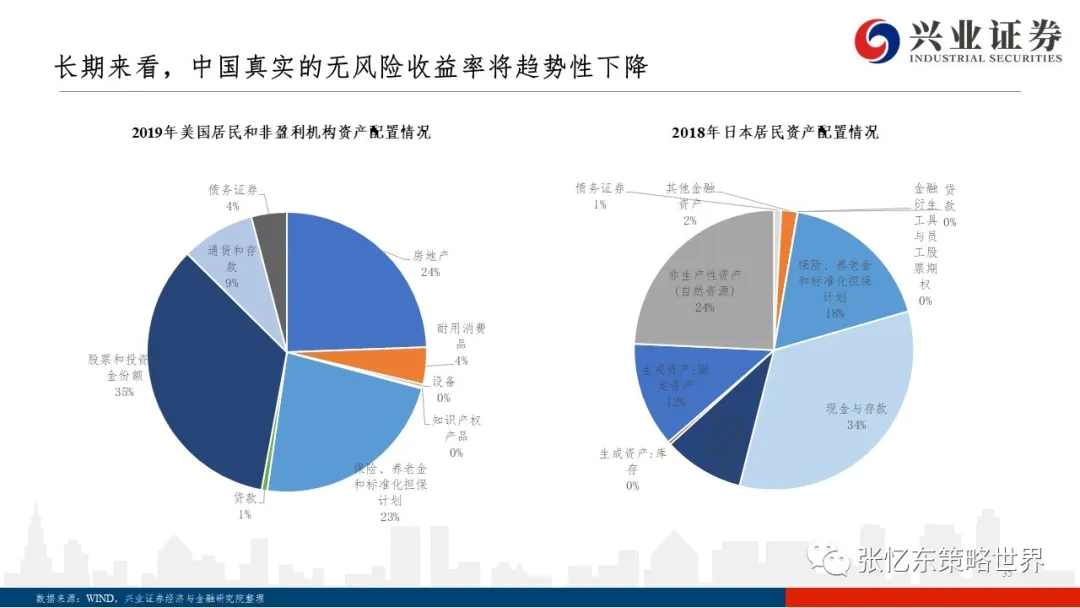

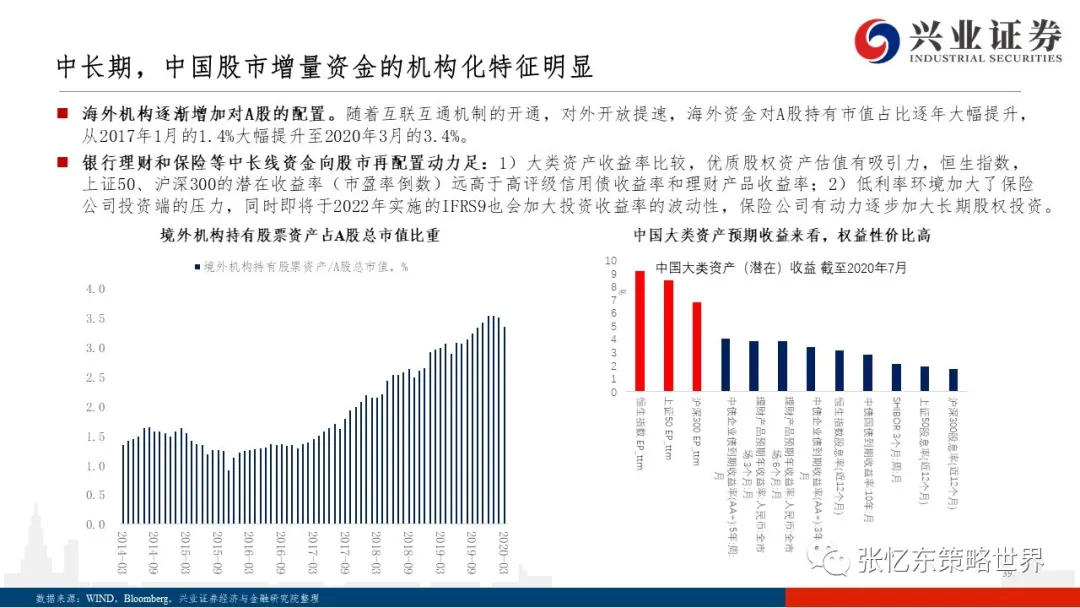

境内:中长期而言,中国社会真实的“融资成本”将趋势性回落,有助于股市估值中枢上台阶。长期来看,中国真实的无风险收益率将趋势性下降;中长期,中国股市增量资金的机构化特征明显

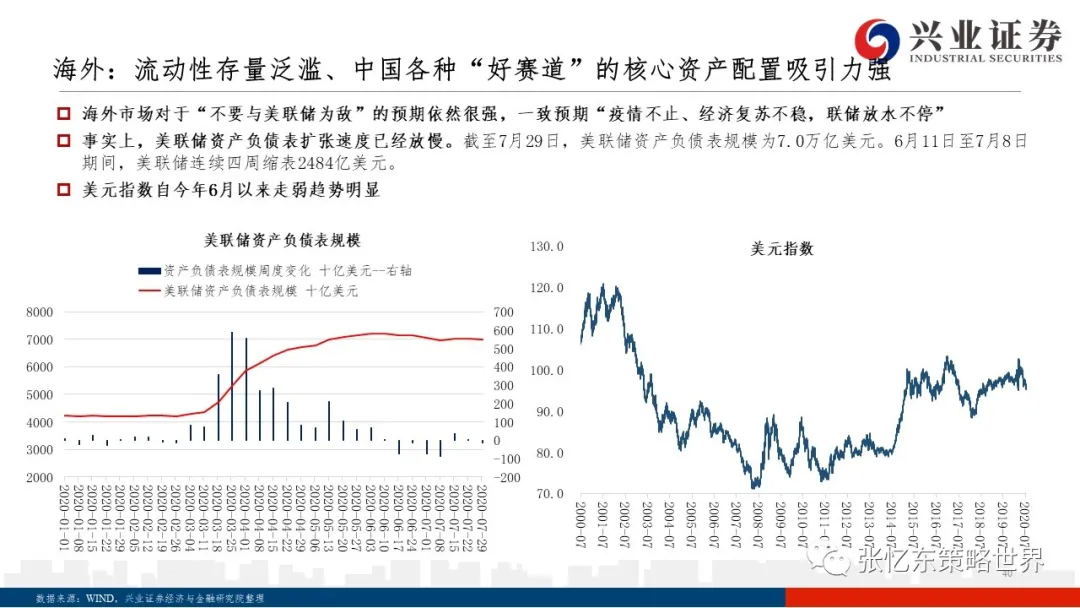

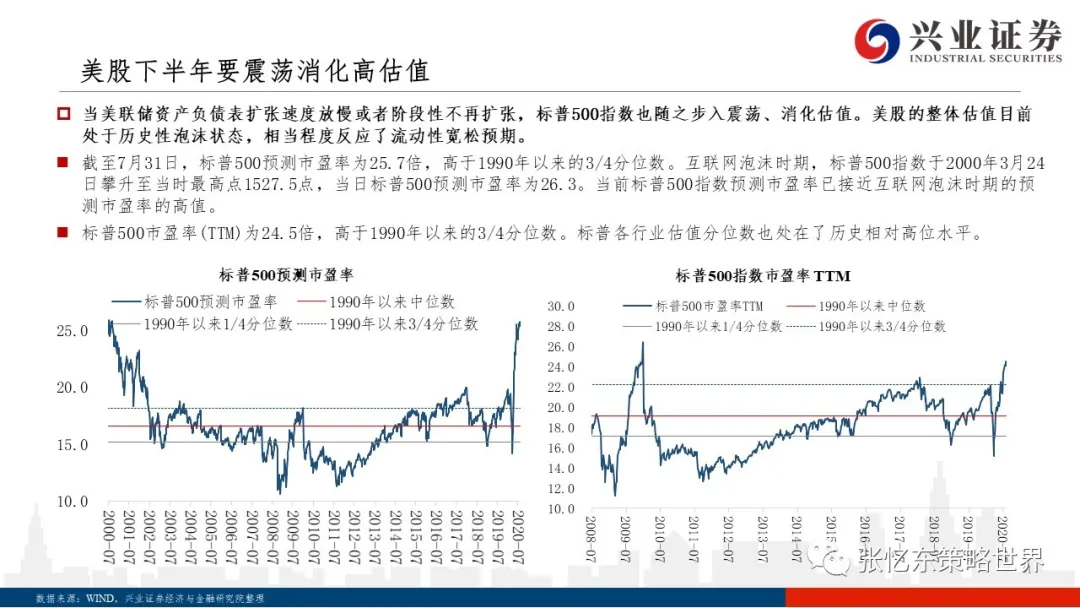

海外:流动性存量泛滥、中国各种“好赛道”的核心资产配置吸引力强。美股要震荡消化高估值,性价比减弱。中国优质股票资产在全球的性价比高。下半年,中美博弈还将有波澜,但是,扰动成为全球资金趁机买入中国核心资产的良机

第五部分:投资策略:精选核心资产,把握当下,赢在未来

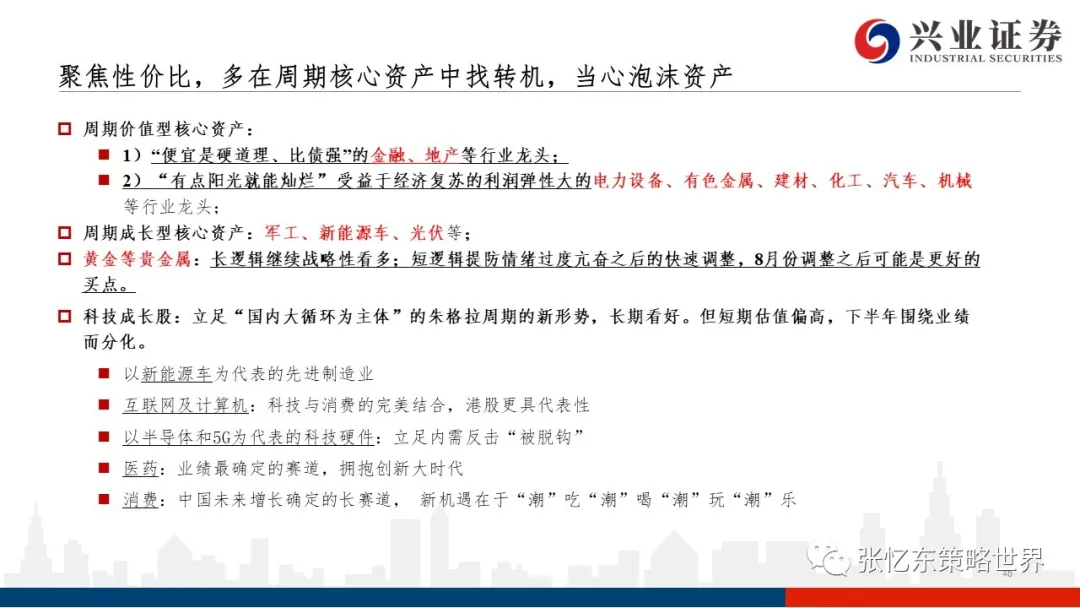

行情展望:核心资产长牛仍是大概率事件,A股和港股都将受益于新一轮库存周期,多在周期中找转机,当心泡沫资产。

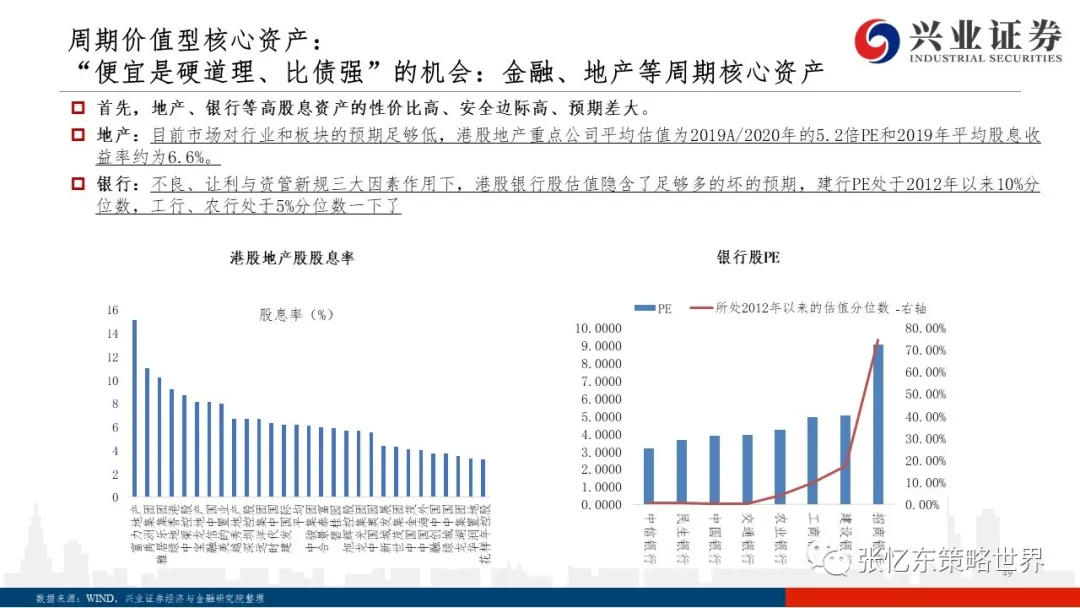

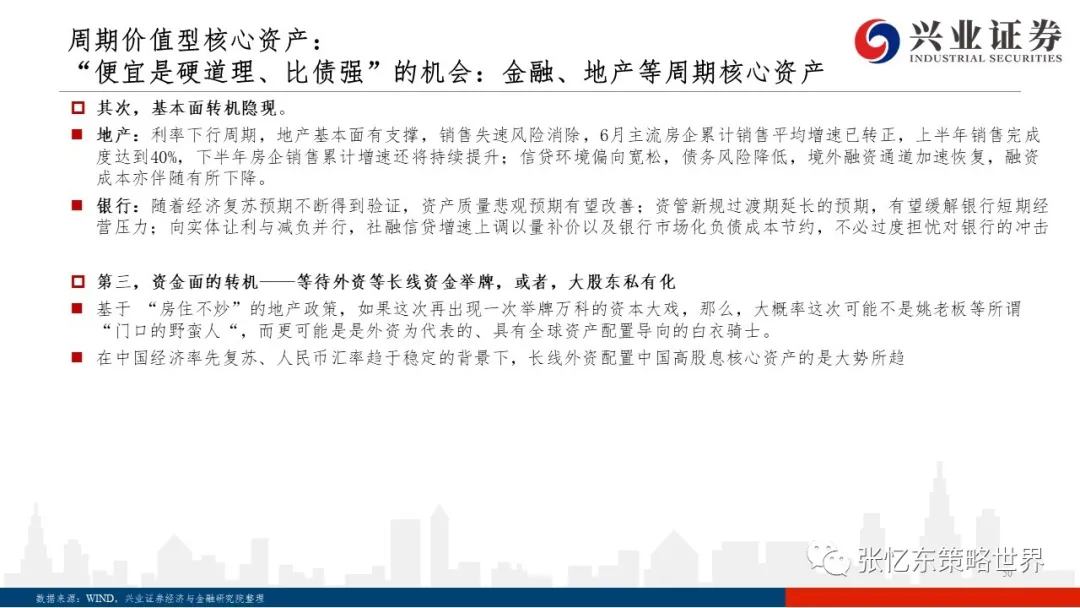

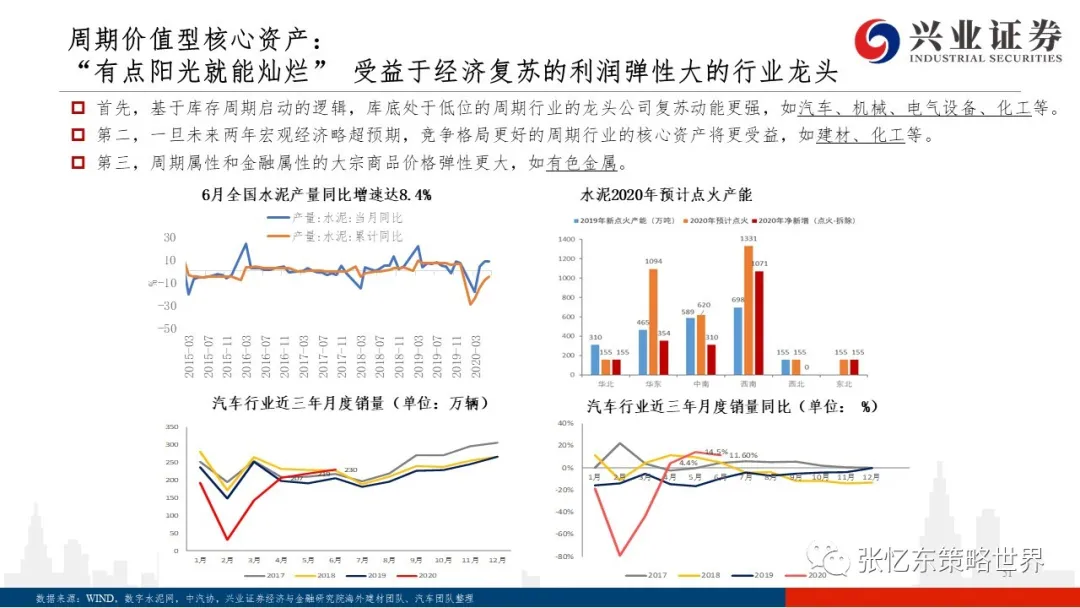

周期价值型核心资产:1)“便宜是硬道理、比债强”的金融、地产等行业龙头;2)“有点阳光就能灿烂”受益于经济复苏的利润弹性大的电力设备、有色金属、建材、化工、汽车、机械等行业龙头;

周期成长型核心资产:新能源车、军工、光伏等;

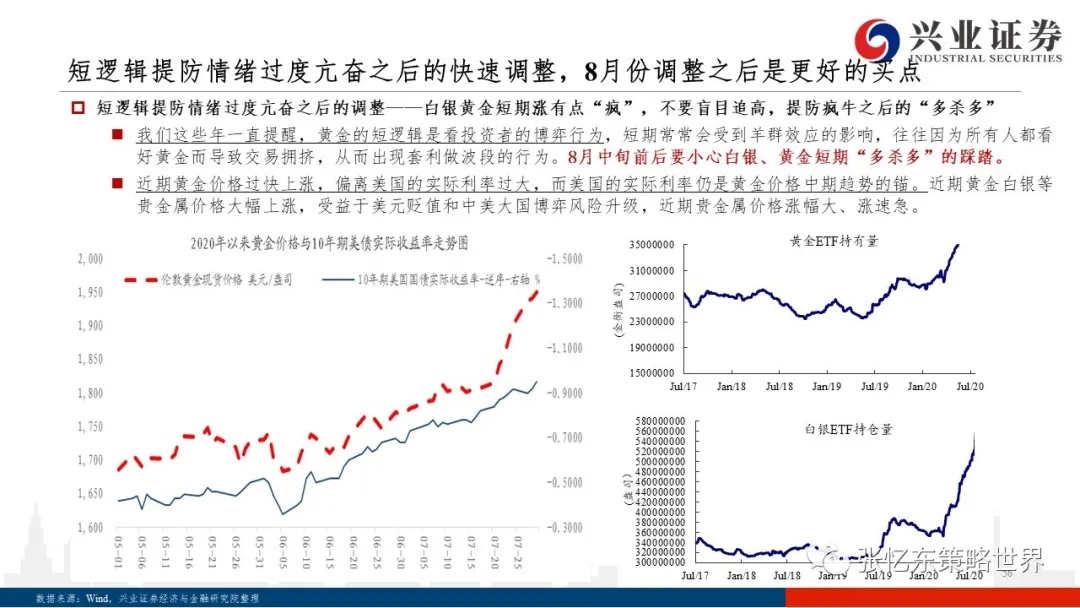

黄金等贵金属:长逻辑继续战略性看多;短逻辑提防情绪过度亢奋之后的快速调整,8月份调整之后是更好的买点。

科技成长股:立足“国内大循环为主体”的朱格拉周期的新形势,长期看好。但短期估值偏高,下半年围绕业绩而分化

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

(编辑:郭璇)